Sáng 6/5/2026 tại khách sạn REX (TP.HCM), ĐHĐCĐ thường niên của Gemadept đã thông qua bốn quyết định cùng một lúc: đổi tên công ty thành Công ty Cổ phần Tập đoàn Gemadept, chia cổ tức tiền mặt 22% từ lợi nhuận năm 2025, phát hành thưởng 50% cổ phiếu, và đặt kế hoạch kinh doanh 2026 theo hai kịch bản.Tin Nhanh Chứng Khoán Đọc từng quyết định một cách riêng lẻ, chúng đều là thủ tục kỹ thuật. Nhìn vào tổng thể, chúng nói cùng một câu chuyện: GMD đang định hình lại quy mô để đón một chu kỳ logistics có thể trở nên đặc biệt hơn dự báo.

Đổi tên thành Tập đoàn: tín hiệu quy mô, không phải danh xưng

Việc chuyển từ “Công ty Cổ phần Gemadept” sang “Công ty Cổ phần Tập đoàn Gemadept” trùng với hai sự kiện có trọng lượng hơn: khởi công Gemalink giai đoạn 2 vào ngày 17/4/2026 và quá trình tái cơ cấu danh mục đầu tư cảng. Cấu trúc tập đoàn cho phép hợp nhất các pháp nhân con (Gemalink, Nam Đình Vũ, mảng vận tải thủy và logistics) vào một mô hình quản trị đa tầng, thay vì duy trì hình thái công ty đơn cấp như hiện tại. Đây là chuẩn bị tổ chức cho lộ trình 2026 đến 2030, không phải thay tên thuần túy.

Cổ tức 22% và thưởng 50% cổ phiếu: hai khoản khác bản chất hoàn toàn

Nhà đầu tư mới thường đọc chung hai khoản này như một sự kiện tích cực kép. Trên thực tế, chúng vận hành theo hai cơ chế khác nhau và tác động đến giá trị nắm giữ theo hai cách trái ngược.

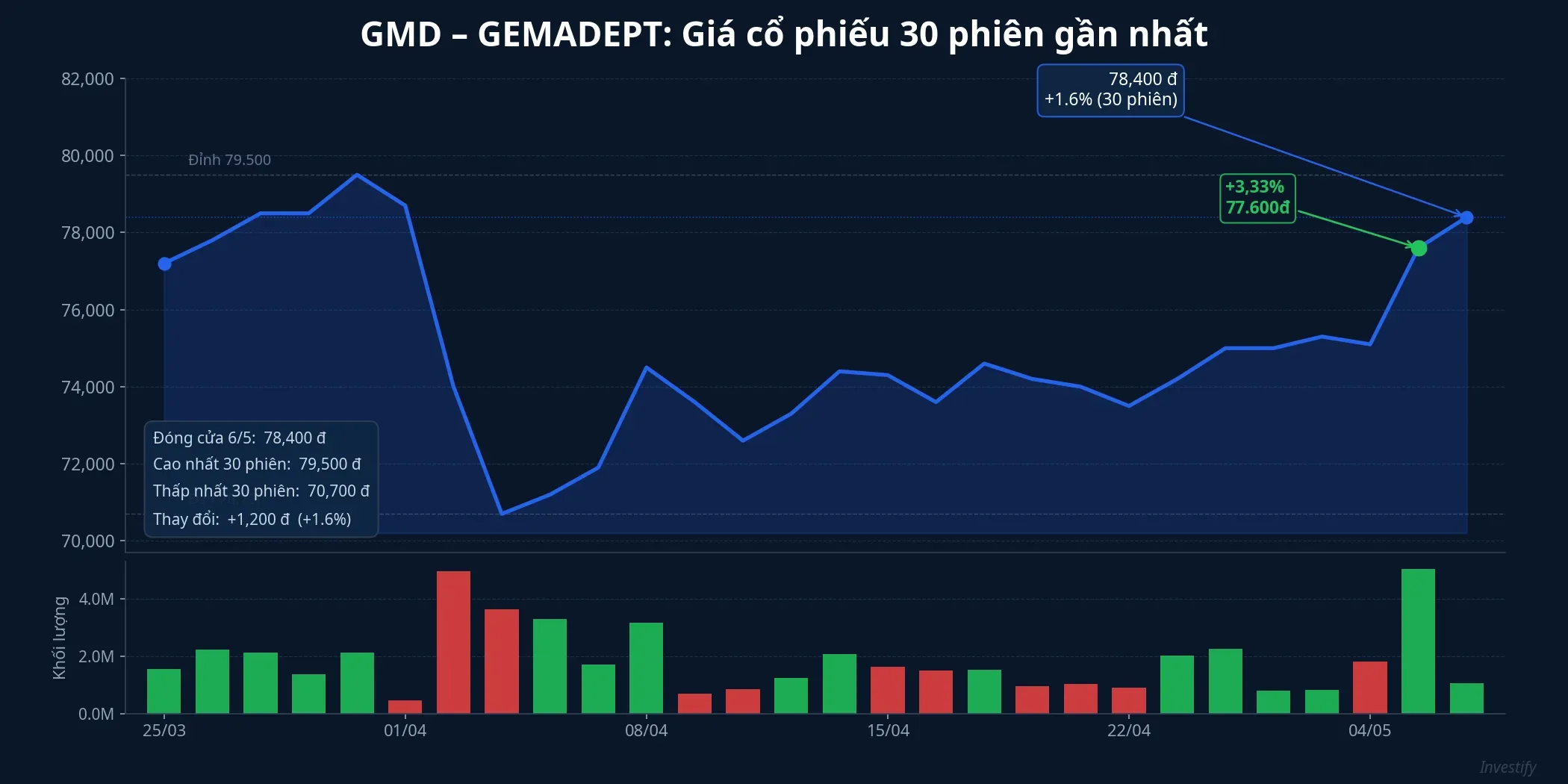

Cổ tức tiền mặt 22% nghĩa là mỗi cổ phiếu nhận 2.200 đồng tiền mặt, lấy từ lợi nhuận năm 2025. Với giá đóng cửa phiên 6/5 ở mức 78.400 đồng, lợi suất cổ tức tiền mặt tương đương khoảng 2,8%. Đây là tiền thực chuyển vào tài khoản cổ đông sau ngày chốt quyền.

Thưởng 50% cổ phiếu là câu chuyện khác. Cổ đông sở hữu 2 cổ phiếu nhận thêm 1 cổ phiếu mới, nguồn lấy từ thặng dư vốn cổ phần và lợi nhuận giữ lại. Tổng số cổ phiếu phát hành thêm tối đa khoảng 216,4 triệu đơn vị, kéo vốn điều lệ từ 4.328,9 tỷ đồng lên 6.493,39 tỷ đồng.Mekong ASEAN Điểm quan trọng cần hiểu đúng: thưởng cổ phiếu không tạo ra giá trị mới. Tổng giá trị doanh nghiệp không đổi, chỉ được phân chia trên nhiều cổ phiếu hơn. Sau ngày chốt quyền, giá tham chiếu sẽ được điều chỉnh giảm tương ứng. Cổ đông cầm nhiều cổ phiếu hơn, nhưng mỗi cổ phiếu có giá trị nhỏ hơn.

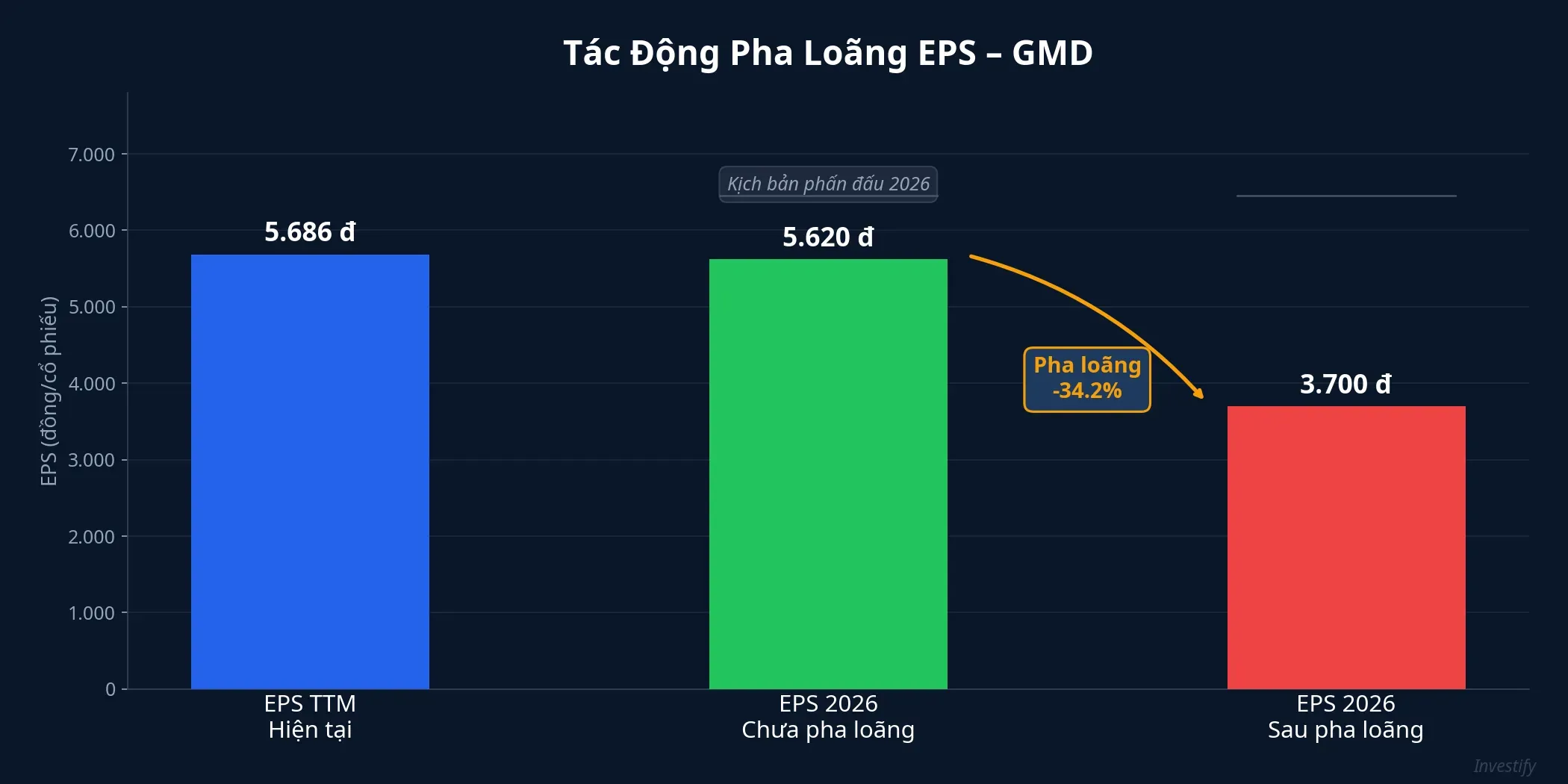

EPS pha loãng: P/E dự phóng dịch lên 21 lần

Điều thay đổi có ý nghĩa nhất từ đợt thưởng cổ phiếu này là EPS pha loãng. EPS TTM hiện tại của GMD đang ở mức 5.686 đồng, tương đương P/E khoảng 13,75 lần trên số cổ phiếu hiện hữu. Nhìn vào con số này, cổ phiếu có vẻ không đắt.

Sau khi thưởng 50% cổ phiếu, tổng số cổ phiếu lưu hành tăng lên khoảng 649 triệu đơn vị. Nếu lợi nhuận 2026 đạt kịch bản phấn đấu 3.000 tỷ đồng trước thuế (ước lợi nhuận sau thuế khoảng 2.400 tỷ với giả định thuế suất hiệu dụng 20%), EPS pha loãng sẽ rơi về vùng 3.700 đồng, giảm khoảng 34,2% so với mức EPS nếu chưa pha loãng. Lúc đó, P/E dự phóng trên số cổ phiếu mới sẽ dịch lên khoảng 21 lần với giá hiện tại. Đây là khác biệt đáng chú ý khi đánh giá mức định giá: P/E TTM đang là 13,75 lần, nhưng P/E dự phóng sau pha loãng là khoảng 21 lần.

Hai kịch bản 2026: phần chênh không nằm ở chi phí

Kế hoạch đăng ký đặt doanh thu 6.500 tỷ đồng và LNTT 2.800 tỷ đồng, tăng lần lượt 9,1% và 11,1% so với thực hiện 2025. Kịch bản phấn đấu nâng lên 6.800 tỷ doanh thu và 3.000 tỷ LNTT, tăng 14,2% và 19%.Tin Nhanh Chứng Khoán

Điều đáng chú ý trong BCTC là cấu trúc phân rã hai kịch bản: phần chênh không đến từ cắt giảm chi phí hay mở rộng biên lợi nhuận. Cả hai kịch bản giả định cùng cơ cấu chi phí. Biến số quyết định là sản lượng container thông qua cảng Gemalink, và sản lượng đó nhạy cảm trực tiếp với cấu hình tuyến biển Á-Âu toàn cầu.

Hormuz và cơ chế truyền vào Gemalink

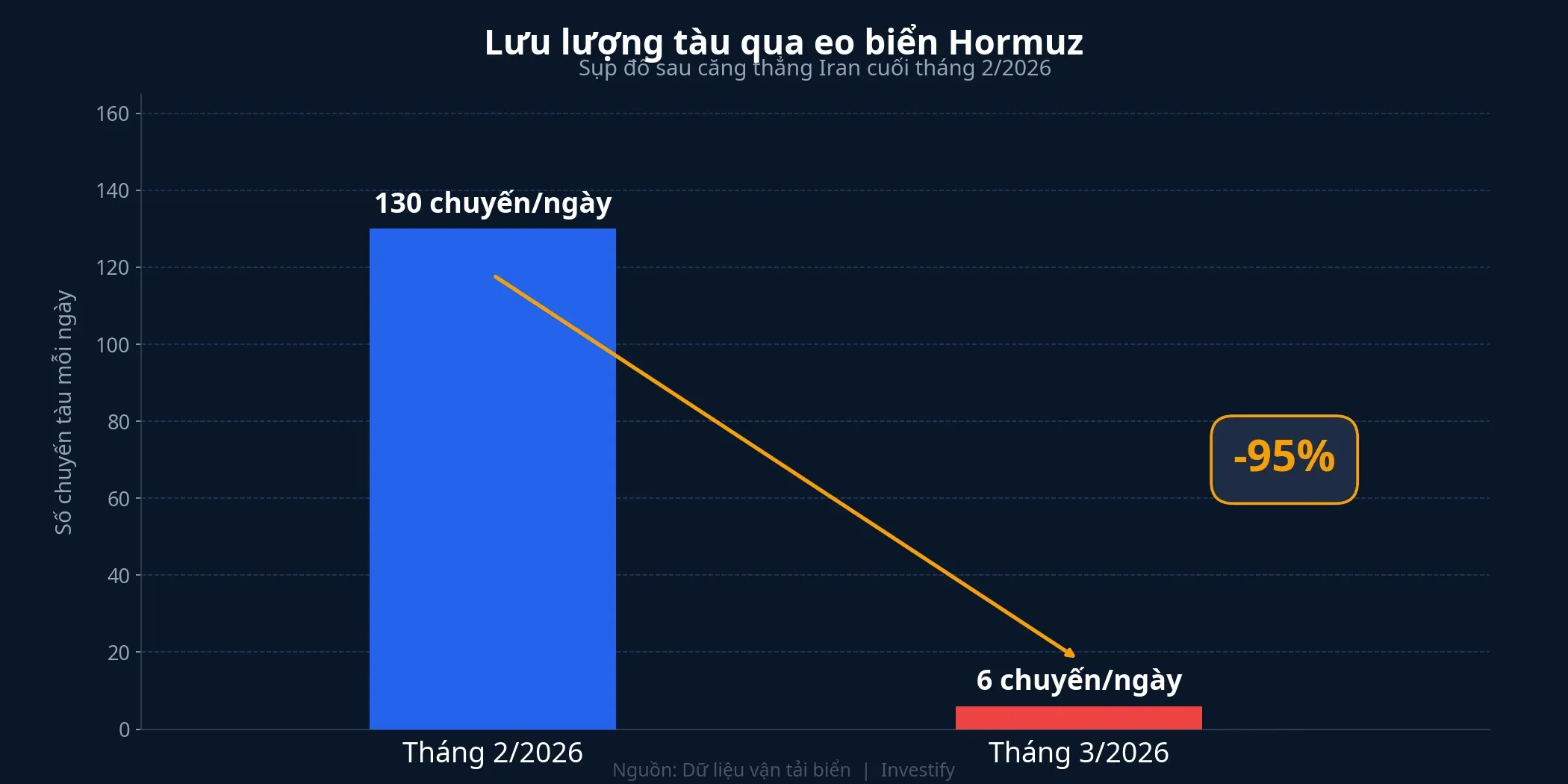

Lưu lượng tàu qua eo biển Hormuz đã giảm mạnh sau khi căng thẳng leo thang cuối tháng 2/2026, từ khoảng 130 chuyến mỗi ngày xuống còn khoảng 6 chuyến mỗi ngày trong tháng 3/2026.VnEconomy Hapag-Lloyd, MSC và nhiều hãng tàu lớn đã mở tuyến thay thế né khu vực này. Dù Mỹ tuyên bố nỗ lực khơi thông tuyến, các hãng vận tải lớn vẫn duy trì lộ trình thay thế vì lo ngại rủi ro an ninh hành trình.

Cơ chế truyền từ Hormuz vào doanh thu Gemalink đi qua hai bước. Thứ nhất, khi tàu container phải vòng tránh khu vực Vịnh Ba Tư, hành trình Á-Âu kéo dài thêm đáng kể, tổng tonne-miles tăng ngay cả khi số TEU vận chuyển không tăng. Điều này buộc các hãng tàu phải bổ sung tàu và tối ưu hoá điểm trung chuyển để bù đắp chi phí. Thứ hai, với tàu mẹ cỡ lớn chạy tuyến thay thế qua Đông Nam Á, các cảng nước sâu trở thành điểm đỗ ưu tiên hơn các cảng nông. Gemalink tại cụm Cái Mép và Thị Vải là cảng nước sâu hàng đầu Việt Nam, có khả năng tiếp nhận tàu trên 200.000 DWT. Khi tuyến biển bị gián đoạn kéo dài, dư địa hưởng lợi từ việc tái định tuyến là có thực. Đó là nội dung của 200 tỷ đồng chênh lệch giữa hai kịch bản.

Gemalink giai đoạn 2: nâng công suất lên 3 triệu TEU/năm

Dự án được khởi công ngày 17/4/2026 tại Cái Mép và Thị Vải, tổng vốn đầu tư 13.791 tỷ đồng trên diện tích 54,45 ha.Tin Nhanh Chứng Khoán Sau khi hoàn thành dự kiến vào quý IV/2027, Gemalink sẽ nâng tổng công suất lên hơn 3 triệu TEU mỗi năm và tiếp nhận được tàu container cỡ 250.000 DWT, mức cao nhất trong hệ thống cảng Việt Nam.

Cấu trúc liên doanh gồm Gemadept nắm 75% và CMA CGM (hãng tàu container lớn thứ ba thế giới) nắm 25% mang lại hai lợi thế. Thứ nhất là nguồn hàng ổn định từ mạng lưới toàn cầu của CMA CGM, giảm thiểu rủi ro về tỷ lệ lấp đầy. Thứ hai là năng lực tiếp tàu mẹ tuyến xa, định vị Gemalink là cảng trung chuyển khu vực thay vì chỉ phục vụ cảng feeder nội địa.

Tín hiệu phân giải kịch bản nào đang diễn ra

GMD sau ĐHĐCĐ hôm nay là câu chuyện hai tầng: tầng ngắn hạn là cơ chế kỹ thuật mà cổ đông cần đọc đúng trước ngày chốt quyền, tầng dài hạn là vị thế cảng nước sâu trong giai đoạn tuyến biển toàn cầu chưa ổn định.

Ba tín hiệu sẽ cho biết kịch bản nào đang thành hiện thực. Một là ngày chốt quyền cổ tức và phát hành cổ phiếu thưởng, tín hiệu này định lượng giá tham chiếu sau điều chỉnh và ảnh hưởng trực tiếp đến cách tính P/E dự phóng. Hai là sản lượng container thông qua cụm Cái Mép theo báo cáo quý, phần chênh giữa hai kịch bản sẽ bắt đầu lộ rõ từ kết quả quý I và quý II/2026. Ba là diễn biến tuyến biển qua khu vực Vịnh Ba Tư, nếu các hãng vận tải lớn quay lại đầy đủ sau khi tình hình ổn định, dư địa hưởng lợi từ việc tái định tuyến sẽ thu hẹp và kịch bản phấn đấu sẽ khó đạt hơn.

Luận điểm tổng thể là rõ ràng: kịch bản cơ sở của GMD đã được củng cố bởi Gemalink giai đoạn 2 và cấu trúc tập đoàn mới. Kịch bản phấn đấu thêm 200 tỷ đồng LNTT là phần cộng thêm từ Hormuz, không phải phần cốt lõi. Yếu tố quyết định: tình trạng tuyến biển Á-Âu trong hai quý tới.