Tháng 3/2026, Vĩnh Hoàn (VHC) xuất khẩu sang Mỹ đạt 413 tỷ đồng, tăng 71% so với cùng kỳ. Quý I hợp nhất đạt 2.954 tỷ đồng doanh thu, tăng 11%; lợi nhuận sau thuế 285,9 tỷ đồng, tăng 35%.MekongAsean Cổ phiếu VHC chốt phiên 29/4 ở 61.200 đồng, tích lũy khoảng 9% so với vùng 55.900 đồng hồi 23/3.

Đây là những con số tốt — đúng như vậy. Nhưng để đọc đúng mức độ bền vững, cần tách ba nguồn cấu thành con số 71%: vị thế thuế riêng của VHC, chu kỳ phục hồi chung của ngành, và nền so sánh thấp từ cùng kỳ 2025. Mỗi nguồn mang một thời hạn khác nhau. Định giá theo nguồn nào sẽ dẫn đến kết quả khác nhau.

Ba nguồn cấu thành mức tăng 71%

Doanh thu tháng 3 phân theo thị trường cho thấy cấu trúc rõ ràng: Mỹ 413 tỷ tăng 71%, nội địa 318 tỷ tăng 3%, châu Âu 183 tỷ giảm 24%, Trung Quốc 69 tỷ giảm 25%. Tổng tháng 3 đạt 1.143 tỷ, tăng 12%.MekongAsean Phần tăng hầu như hoàn toàn đến từ thị trường Mỹ. Trong khi đó, châu Âu và Trung Quốc cùng giảm hai chữ số.

Nguồn đóng góp lớn nhất là vị thế thuế riêng của VHC. Sau thỏa thuận song phương ngày 17/1/2025 chấm dứt vụ kiện WTO DS536, VHC được gỡ hoàn toàn thuế chống bán phá giá với mức ký quỹ 0%, trong khi phần lớn các doanh nghiệp xuất khẩu cá tra khác vẫn chịu 0,23–0,29 USD/kg.Vietstock Khoảng cách chi phí này khiến các nhà phân phối Mỹ như Walmart, Target, Kroger, Sysco quay về ưu tiên nguồn hàng từ VHC sau khi mặt bằng giá mới được thiết lập từ tháng 8/2025.

Nguồn thứ hai là chu kỳ phục hồi chung của ngành. Tháng 1/2026, xuất khẩu cá tra toàn ngành sang Mỹ tăng hơn 33% so với cùng kỳ. Khi ngành tăng 33% mà VHC tăng 71%, phần chênh lệch là lợi thế riêng của vị thế thuế. Nhu cầu phục hồi cả ngành là yếu tố hỗ trợ, nhưng không phải nguyên nhân chính của mức tăng đột biến.

Nguồn thứ ba là nền so sánh thấp. Tháng 3/2025, sau khi Tổng Giám đốc Nguyễn Ngô Vi Tâm của Công ty Cổ phần Vĩnh Hoàn ước tính thuế đáp trả "có thể ảnh hưởng tiêu cực 15–30% đến lợi nhuận ròng sau thuế năm 2025", đơn hàng Mỹ chững lại.Báo Đầu Tư Cùng kỳ thấp làm tỷ lệ phần trăm trông lớn hơn so với tăng trưởng tuyệt đối thực tế.

Đặt ba nguồn cạnh nhau: con số 71% không phản ánh tăng trưởng cấu trúc của thị trường cá tra Mỹ. Đó là kết quả cộng dồn của chu kỳ phục hồi cộng với một lợi thế cạnh tranh có điều kiện: điều kiện đó gắn với thỏa thuận DS536 và các kỳ rà soát POR tiếp theo.

Lợi thế thuế: cấu trúc trong thời hạn

Để đánh giá đúng, cần hiểu ngắn gọn về chu kỳ 22 năm vừa khép. Năm 2003, Bộ Thương mại Mỹ (DOC) áp thuế chống bán phá giá lên cá tra Việt Nam với mức Vietnam-wide rate ban đầu là 63,88%. Trong hơn hai thập kỷ sau, lệnh thuế được duy trì qua nhiều kỳ rà soát hành chính (POR) hằng năm và sunset review mỗi 5 năm. Việt Nam khởi kiện lên WTO năm 2018 (DS536); đến tháng 1/2025, hai nước đạt thỏa thuận song phương và VHC được gỡ thuế.

Khoảng cách 0,23–0,29 USD/kg so với đối thủ là lợi thế cấu trúc trong phạm vi thỏa thuận DS536 còn hiệu lực. Song lịch sử POR cho thấy mức thuế của từng doanh nghiệp có thể thay đổi qua mỗi kỳ rà soát. Ngoài ra, yêu cầu tuân thủ MMPA (Marine Mammal Protection Act) và chứng nhận COA tại thị trường Mỹ đang được siết thêm. Đây là những biến số nằm ngoài tầm kiểm soát của VHC. Cần theo dõi chứ không thể xem là hằng số.

Hai áp lực đang đẩy lên trong Q2

Không phải mọi rủi ro đều ở Washington. Hai áp lực gần hơn đang hình thành trong Q2.

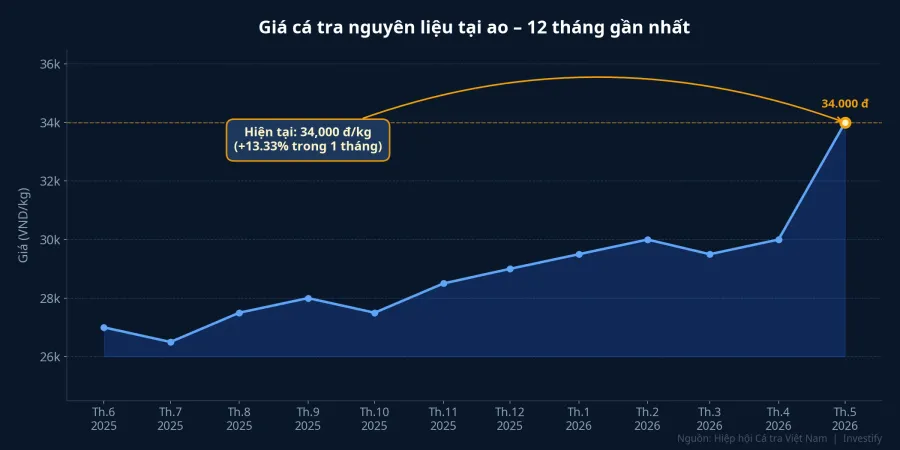

Thứ nhất là giá nguyên liệu. Tại Đồng Tháp, giá cá tra tại ao đã lên 34.000 VND/kg, tăng 13,33% so với một tháng trước và 17,24% so với ba tháng trước. Chu kỳ tái thả giống chậm dẫn đến thiếu cá cỡ thu hoạch, đẩy giá tăng nhanh.

Biên gộp Q1/2026 đạt 14,56%, cao hơn mức 12,69% của Q1/2025.Vietstock Điều đáng chú ý là biên gộp cải thiện trong Q1 phản ánh giai đoạn nguyên liệu chưa tăng mạnh như hiện tại. Nếu giá nguyên liệu duy trì quanh 34.000 đồng trong Q2 mà giá bán không điều chỉnh kịp, biên gộp có thể bị nén lại. VHC có vùng nuôi tự chủ cao hơn nhiều đối thủ, nhưng không hoàn toàn miễn nhiễm với biến động giá nguyên liệu thị trường.

Thứ hai là mức độ tập trung vào một thị trường. Mỹ chiếm khoảng 32–34% doanh thu xuất khẩu hàng năm của VHC; riêng mảng cá tra fillet, tỷ trọng từng lên tới 54,2% năm 2023 theo số liệu BVSC.Báo Đầu Tư Khi một thị trường đơn lẻ chiếm 32–54% doanh thu, mọi thay đổi chính sách thương mại tại Mỹ đều tác động trực tiếp đến lợi nhuận. Tháng 3 cho thấy bức tranh này chưa thay đổi: Mỹ tăng mạnh trong khi EU và Trung Quốc cùng giảm hai chữ số.

Khung đọc tín hiệu cho nhà đầu tư

Nhìn vào con số, có ba trục phân tích đáng theo dõi.

Một, phân biệt lợi thế cấu trúc và chu kỳ. Mức thuế 0% của VHC là cấu trúc trong phạm vi DS536 còn hiệu lực và POR không thay đổi. Khoảng cách 0,23–0,29 USD/kg với đối thủ mang tính chu kỳ, sẽ thu hẹp khi đối thủ điều chỉnh được theo POR mới. Định giá cao hơn vì nguyên nhân chu kỳ thường không bền bằng lợi thế cấu trúc thực sự.

Hai, theo dõi lịch trình POR và tín hiệu từ ban lãnh đạo. Tháng 5/2026, ban lãnh đạo VHC phát tín hiệu kỳ vọng môi trường thuế "dần ổn định" và mạng lưới phân phối điều chỉnh được mặt bằng giá mới.Vietstock Tín hiệu đảo chiều từ chính nguồn này — nếu xuất hiện — sẽ rõ trước thị trường chung.

Ba, theo dõi tốc độ đa dạng hóa thị trường so với tốc độ tăng tập trung. Khi Mỹ tăng 71% trong khi EU giảm 24% và Trung Quốc giảm 25%, kế hoạch giảm rủi ro tập trung đang chậm hơn tốc độ tăng phụ thuộc vào một thị trường. Báo cáo doanh thu hằng tháng của VHC theo từng thị trường là dữ liệu đáng xem. Mục tiêu không phải bắt đáy hay đỉnh, mà để theo dõi cấu trúc phân bổ doanh thu có cải thiện không.

Tiến độ kế hoạch 2026 và kết luận

Mục tiêu cả năm 2026 của VHC là doanh thu 14.000 tỷ đồng, lợi nhuận sau thuế 1.600 tỷ đồng, cổ tức tiền mặt 30%.Tin nhanh Chứng khoán Sau Q1, công ty mới hoàn thành khoảng 21% doanh thu và 18% lợi nhuận kế hoạch. Bốn quý còn lại sẽ là kiểm định thực sự.

Nhìn vào con số, lợi thế cạnh tranh của VHC hiện đang ở trạng thái tốt: thuế chống bán phá giá bằng 0, thị phần tại Mỹ đang tăng, biên gộp cải thiện so với cùng kỳ. Nhưng ba nguồn tạo ra con số 71% không đồng đều về thời hạn. Phần từ vị thế thuế DS536 sẽ còn kéo dài nếu POR không đảo chiều. Phần từ chu kỳ phục hồi sẽ san bằng khi ngành bắt kịp. Phần từ nền thấp chỉ xuất hiện một lần.

Báo cáo doanh thu tháng 4 và kết quả Q2 sẽ bắt đầu tách các nguồn này ra. Khi đó sẽ rõ hơn liệu đà tăng của Mỹ có đủ sức bù đắp cho áp lực giá nguyên liệu tăng và tốc độ đa dạng hóa còn chậm hay không.