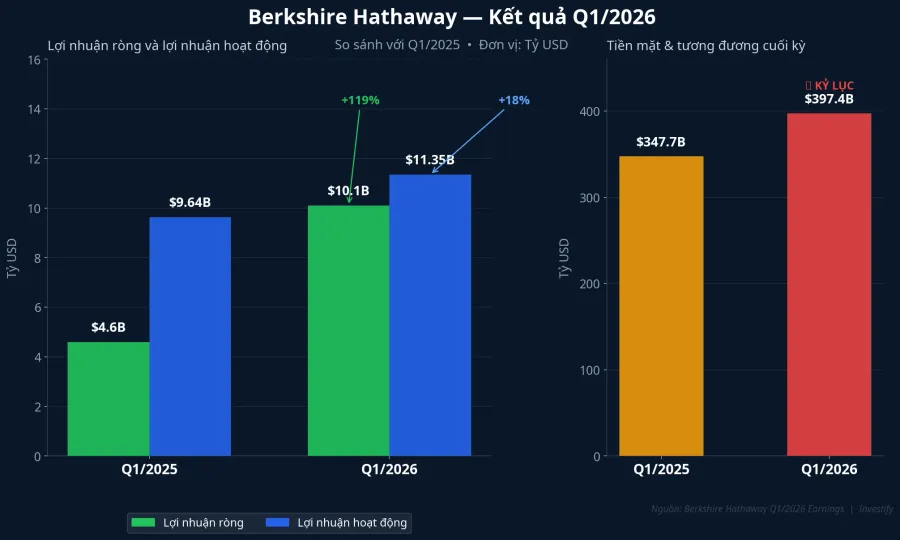

Quý kinh doanh tốt nhất của Berkshire Hathaway trong nhiều năm vẫn không thuyết phục được ban lãnh đạo tập đoàn bỏ thêm tiền vào cổ phiếu. Lợi nhuận ròng Q1/2026 đạt 10,1 tỷ USD, hơn gấp đôi so với 4,6 tỷ cùng kỳ 2025. Lợi nhuận hoạt động tăng 18% lên 11,35 tỷ USD. Và kho tiền mặt: tăng thêm 24 tỷ chỉ trong một quý, đạt kỷ lục 397,4 tỷ USD.Fortune

Cùng ngày báo cáo được công bố, tập đoàn tổ chức cuộc họp cổ đông thường niên, sự kiện lần đầu tiên không có Warren Buffett đứng trước micro sau hơn 60 năm. Berkshire đã bán ròng cổ phiếu trong 14 quý liên tiếp tính đến Q1/2026.Businesswire Câu hỏi đặt ra không phải là liệu ban lãnh đạo có đang giữ quá nhiều tiền mặt hay không, mà là: cơ chế nào đang làm cho việc ngồi chờ trở nên hợp lý đến vậy?

Lợi nhuận từ kinh doanh thật, không cần chứng khoán

Nhìn vào con số Q1/2026, phần đáng chú ý trước tiên là lợi nhuận hoạt động: đây là kết quả vận hành thực của hàng chục công ty con Berkshire sở hữu, tách hoàn toàn khỏi biến động giá danh mục chứng khoán. Con số 11,35 tỷ USD, tăng 18% so với 9,64 tỷ Q1/2025, phản ánh sức khỏe của mô hình kinh doanh đa dạng mà Buffett đã xây dựng.

Chủ lực quý này là khối bảo hiểm. Lợi nhuận bảo lãnh phát hành tăng 29%, lên 1,717 tỷ USD, nhờ mảng tái bảo hiểm bù đắp được khoản sụt giảm 34% của GEICO.ReinsuranceNE Float bảo hiểm — phần phí khách hàng đóng trước khi bồi thường, Berkshire được dùng tạm để đầu tư — đạt 176,9 tỷ USD cuối quý. Đây thực chất là nguồn vốn gần như miễn phí: Berkshire không phải trả lãi, chỉ cần giữ đủ khả năng bồi thường khi có sự kiện bảo hiểm. Quy mô 176,9 tỷ USD float là một lợi thế cạnh tranh khó tái tạo mà rất ít tập đoàn nào trên thế giới có được.

Phần chênh giữa lợi nhuận ròng 10,1 tỷ và lợi nhuận hoạt động 11,35 tỷ phản ánh lãi/lỗ từ danh mục chứng khoán. Trong Q1/2026, Berkshire ghi nhận lãi đầu tư đã thực hiện sau thuế khoảng 5,8 tỷ USD, gấp 2,4 lần so với 2,4 tỷ Q1/2025.ReinsuranceNE Đây là lãi từ chốt vị thế, không phải từ mua thêm. Nói cách khác, Berkshire đang thu hoạch vị thế cũ chứ không gieo vốn mới.

Tiền mặt 397 tỷ: sinh lợi thụ động, không phải ngồi không

Lý do đơn giản nhất khiến kho tiền mặt tiếp tục phình là: ở mức lợi suất hiện tại, để tiền chờ không còn tốn kém như trước. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 3 tháng đứng ở khoảng 3,68% vào đầu tháng 5/2026.FRED Quy ra dòng tiền, 397,4 tỷ USD tiền mặt và tương đương tiền mặt của Berkshire sinh khoảng 14,6 tỷ USD lãi mỗi năm. Con số đó lớn hơn cả lợi nhuận hoạt động một quý.

Cần nói thêm để tránh hiểu lầm: đây không phải là thu nhập không có rủi ro. Thu nhập đầu tư từ khối bảo hiểm đạt 2,26 tỷ USD trong Q1/2026, giảm so với 2,52 tỷ Q1/2025 vì mặt bằng lãi suất đã đi xuống.ReinsuranceNE Lợi suất kỳ hạn 3 tháng đã giảm khoảng 64 điểm cơ bản trong 12 tháng qua. Mỗi 100 điểm cơ bản giảm tiếp tương đương khoảng 4 tỷ USD thu nhập lãi bị mất mỗi năm. Nếu Fed cắt giảm thêm trong nửa cuối 2026, chi phí cơ hội của việc giữ tiền mặt sẽ tăng dần theo mỗi lần điều chỉnh. Cơ chế này tạo ra áp lực ngầm buộc Berkshire phải tìm cơ hội đầu tư, nhưng áp lực đó chưa đủ lớn để phá vỡ kỷ luật định giá.

Định giá S&P 500 đã thu hẹp biên an toàn

S&P 500 đóng cửa tháng 4 ở vùng đỉnh lịch sử khoảng 7.230 điểm, tăng 10% chỉ riêng tháng 4.CNBC P/E trailing 12 tháng của chỉ số đứng ở khoảng 27,2 lần theo FactSet, cao hơn đáng kể so với trung bình 20 năm 16,5 lần. P/E forward 12 tháng đạt 20,9, trên cả trung bình 5 năm (19,9) và 10 năm (18,9).FactSet

Triết lý phân bổ vốn mà Berkshire xây dựng từ nhiều thập kỷ đòi hỏi một điều kiện đủ: giá mua phải thấp hơn giá trị nội tại đủ rộng để chịu được sai số dự phóng. Khoảng cách đó — biên an toàn — đang bị thu hẹp khi P/E trailing vượt 65% so với trung bình lịch sử dài hạn. Bốn vị thế lớn nhất Berkshire vẫn giữ gồm Apple, American Express, Bank of America, Coca-Cola và Chevron, đều được tích lũy từ nhiều năm trước ở mức định giá thấp hơn nhiều.StockCircle Mua thêm ở mặt bằng hiện tại nghĩa là pha loãng chính biên an toàn đó.

Điểm quan trọng ở đây: biên an toàn không phải là một ngưỡng P/E cứng. Đây là phán xét về giá trị tương đối và xác suất. Ở định giá hiện tại, một thương vụ M&A hay tích lũy cổ phiếu quy mô lớn cần mức chiết khấu đủ hấp dẫn so với giá trị nội tại để bù đắp cho rủi ro mua vào gần đỉnh chu kỳ. Điều đó hiện không dễ tìm.

Greg Abel năm đầu: kỷ luật của người kế thừa

Sáng 2/5/2026 tại Omaha, Greg Abel, Tổng Giám đốc Berkshire Hathaway, chủ trì cuộc họp cổ đông thường niên đầu tiên với cương vị mới. Bên cạnh ông, Warren Buffett, Chủ tịch danh dự của tập đoàn, ngồi nghe từ khán đài, lần đầu tiên trong 60 năm không đứng trước micro.CNBC

Abel tiếp quản chức CEO từ 1/1/2026 với 397 tỷ USD tiền mặt: đây vừa là di sản vừa là bài toán cần giải. Ông tiết lộ kế hoạch đẩy nhanh các thương vụ M&A bổ sung trong mảng năng lượng và công nghiệp, lĩnh vực ông am hiểu từ giai đoạn điều hành Berkshire Hathaway Energy.CNBC Tuy nhiên, các thương vụ "bolt-on" loại này thường có quy mô vài tỷ USD, không đủ để phân bổ đáng kể trong khoản dư gần 400 tỷ.

Một cú ra tay quy mô lớn — thương vụ M&A hàng chục tỷ USD hoặc đợt tích lũy cổ phiếu chiến lược — vẫn chưa đến. Điều đó có thể phản ánh kỷ luật nghề nghiệp: một CEO năm đầu không muốn quyết định lớn nhất của mình rơi vào đỉnh chu kỳ thị trường. Nhưng cũng cần đặt câu hỏi ngược: khi thị trường thực sự điều chỉnh 15–20%, liệu Abel có đủ quyết đoán để triển khai vốn ở tốc độ cần thiết không? Đây là điều cổ đông sẽ quan sát trong các quý tiếp theo.

Nhà đầu tư Việt Nam đứng trước cùng câu hỏi

Tháng 4/2026, VN-Index tăng 10,7%. S&P 500 cũng tăng 10% và đóng cửa ở vùng đỉnh lịch sử. Nhà đầu tư cá nhân trong nước đang đối mặt với cùng câu hỏi mà Greg Abel phải trả lời: nắm tiền hay nắm cổ phiếu khi thị trường ở vùng cao?

Có một khác biệt cấu trúc đáng chú ý. Lãi tiết kiệm 12 tháng nhóm Big4 ở mức 5–5,5%/năm, cao hơn lợi suất T-bill Mỹ kỳ hạn 3 tháng (khoảng 3,68%). Chi phí cơ hội của việc giữ tiền mặt tại Việt Nam thấp hơn đáng kể so với nhà đầu tư Mỹ. Trên cơ sở đó, duy trì tỷ lệ tiền mặt 15–25% trong danh mục là cách phòng thủ hợp lý khi VN-Index tiếp cận vùng kháng cự, không cần phải bắt chước tỷ lệ cực đoan của Berkshire. Bắt chước một tỷ lệ tiền mặt 65–70% như Berkshire là không phù hợp với nhà đầu tư cá nhân, vì Berkshire có float bảo hiểm và công ty con tạo dòng tiền để bù đắp.

Tín hiệu cần theo dõi trong những quý tới

Nhìn vào con số sẽ cho câu trả lời rõ ràng nhất. Nếu kho tiền mặt của Berkshire giảm rõ trong báo cáo Q2 hoặc Q3/2026, đó là dấu hiệu Abel đã ra tay với thương vụ đáng kể. Nếu tiền mặt tiếp tục tăng vượt mốc 400 tỷ USD, Berkshire vẫn đánh giá thị trường chưa đủ rẻ để phân bổ vốn lớn.

Với nhà đầu tư Việt Nam, hai tín hiệu tương tự đáng theo dõi là: hướng điều chỉnh lãi suất của Fed trong các tháng tới (ảnh hưởng đến chi phí cơ hội giữ tiền mặt cả ở Mỹ lẫn Việt Nam) và mức định giá VN-Index so với lợi nhuận kỳ vọng của từng ngành. Triết lý mà Berkshire chứng minh qua Q1/2026 rất đơn giản: kiên nhẫn không phải là thụ động, mà là kỷ luật chờ đến khi xác suất nghiêng về phía mình.