Hôm nay, 1/5/2026, Luật Bảo hiểm tiền gửi 2025 (Luật số 111/2025/QH15) chính thức có hiệu lực, thay thế toàn bộ Luật Bảo hiểm tiền gửi 2012.luatvietnam.vn Đây là dịp để rà lại một niềm tin rất phổ biến: tiền gửi ngân hàng là an toàn tuyệt đối. Kết quả thực tế của 25 năm qua thì đúng như vậy. Nhưng cơ chế pháp lý phía sau thì có một giới hạn rõ ràng mà nhiều người chưa để ý.

Bảo hiểm tiền gửi hoạt động như thế nào?

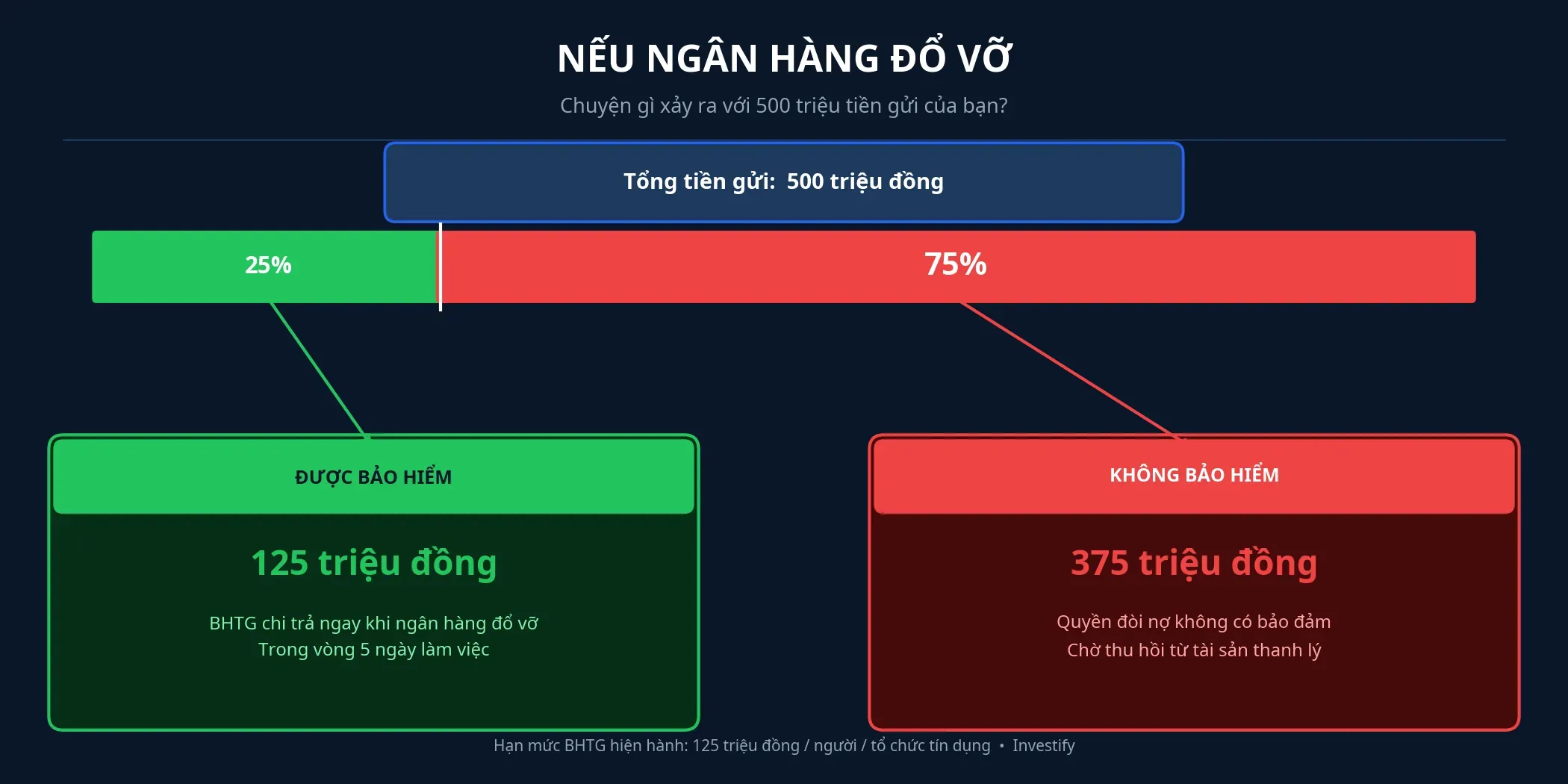

Bạn có thể hiểu đơn giản như sau: khi gửi tiền vào ngân hàng, bạn đang là chủ nợ của ngân hàng đó. Nếu ngân hàng mất khả năng thanh toán, Bảo hiểm tiền gửi Việt Nam (BHTGVN) sẽ chi trả tối đa 125 triệu đồng trên toàn bộ tiền gửi của một người tại một tổ chức tín dụng, bao gồm cả gốc và lãi cộng dồn.thuvienphapluat.vn Khoản chi trả này diễn ra trong vòng 5 ngày làm việc kể từ khi đủ hồ sơ.

Phần tiền vượt quá 125 triệu không phải biến mất ngay, nhưng cũng không còn được bảo hiểm nữa. Số tiền này trở thành quyền đòi nợ không có tài sản bảo đảm trong quá trình thanh lý tài sản của ngân hàng, xếp chung hàng với các chủ nợ thông thường, chờ thu hồi từ phần tài sản còn lại. Quá trình này có thể kéo dài nhiều năm, và mức thu hồi phụ thuộc hoàn toàn vào giá trị tài sản thực tế của ngân hàng lúc thanh lý.

Điều quan trọng cần nhớ: hạn mức 125 triệu tính trên mỗi người tại mỗi tổ chức tín dụng, không phải trên mỗi tài khoản. Nếu bạn có ba tài khoản tiết kiệm tại cùng một ngân hàng với tổng 300 triệu, bảo hiểm chỉ áp dụng 125 triệu cho cả ba tài khoản gộp lại.

Tại sao 25 năm qua người gửi tiền chưa mất một đồng nào?

Đây là câu hỏi quan trọng, bởi vì câu trả lời không nằm ở con số 125 triệu. Lý do người gửi cá nhân Việt Nam chưa bao giờ phải nhận tiền từ BHTGVN là vì Ngân hàng Nhà nước không để ngân hàng nào thực sự phá sản. Với CB Bank, OceanBank, GPBank, và DongA Bank, NHNN áp dụng hình thức kiểm soát đặc biệt rồi chuyển giao bắt buộc sang ngân hàng có năng lực. Toàn bộ nghĩa vụ với người gửi tiền được ngân hàng nhận chuyển giao kế thừa. Cơ chế chi trả 125 triệu chưa bao giờ được kích hoạt.

Cách xử lý này bảo vệ người gửi tiền hiệu quả, nhưng nó có chi phí. Ngân hàng nhận chuyển giao phải gánh toàn bộ nghĩa vụ và tài sản xấu của ngân hàng yếu kém, chi phí này phân tán gián tiếp vào hệ thống. Luật 111/2025 không thay đổi lịch sử đó, nhưng mở ra một thiết kế mới: BHTGVN được bổ sung chức năng tham gia hỗ trợ xử lý tổ chức tín dụng yếu kém, và các tình huống kích hoạt chi trả bảo hiểm không còn phụ thuộc duy nhất vào quyết định phá sản. Điều này có nghĩa là trong tương lai, kịch bản người gửi thực sự nhận đúng 125 triệu từ BHTGVN trở nên khả thi hơn về mặt cơ chế.

Điểm mới đáng chú ý nhất của Luật 111/2025

Bước thay đổi quan trọng nhất không phải là con số 125 triệu hay việc bổ sung chức năng cho BHTGVN. Đó là quyền điều chỉnh hạn mức. Theo Luật 2012, mỗi lần điều chỉnh hạn mức chi trả cần một Quyết định của Thủ tướng Chính phủ. Theo Luật 2025, Thống đốc Ngân hàng Nhà nước được trao quyền quy định hạn mức chi trả trong từng thời kỳ, căn cứ trên quy mô tiền gửi, thu nhập bình quân đầu người, khả năng tài chính của quỹ và yêu cầu ổn định hệ thống.luatvietnam.vn Trong tình huống đặc biệt để bảo đảm an toàn hệ thống, hạn mức có thể nâng tối đa bằng toàn bộ số tiền gửi.

Tốc độ phản ứng là tài sản quan trọng nhất của bất kỳ hệ thống bảo hiểm tiền gửi nào. Vụ Silicon Valley Bank sụp đổ vào tháng 3/2023 ở Mỹ cho thấy cơ quan quản lý cần ra quyết định trong vài giờ, không phải vài tuần. Việt Nam vừa trang bị cho mình loại công cụ phản ứng nhanh tương tự.

Đề xuất nâng lên 350 triệu: Lộ trình đang đi đến đâu?

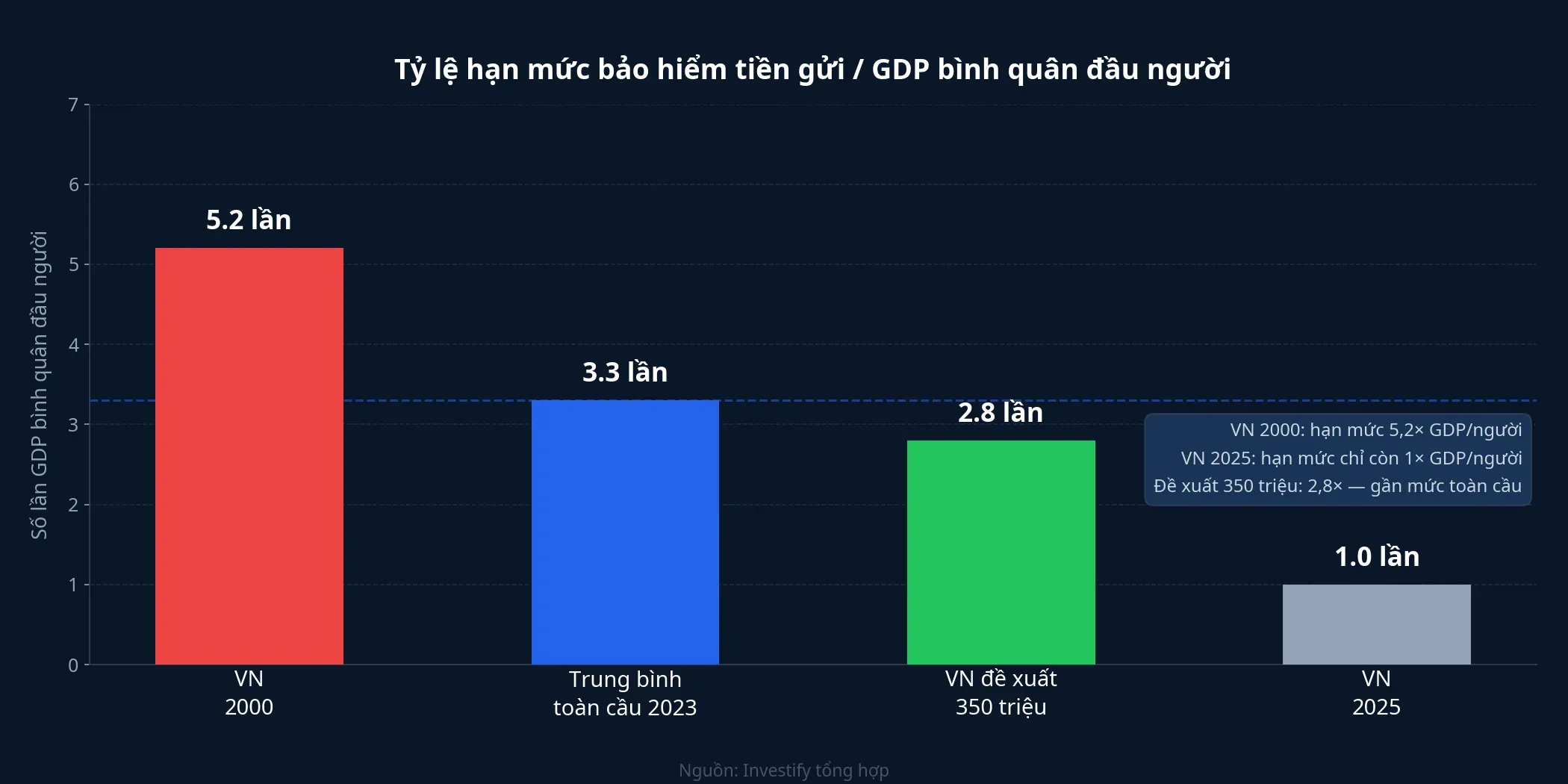

Bảo hiểm tiền gửi Việt Nam đã kiến nghị nâng hạn mức từ 125 lên 350 triệu đồng, tức gấp 2,8 lần mức hiện hành.vietnamplus.vn Lập luận cốt lõi: từ năm 2000 đến 2025, hạn mức bảo hiểm tăng 4,16 lần (từ 30 triệu lên 125 triệu), nhưng GDP bình quân đầu người tăng tới 22 lần trong cùng khoảng thời gian đó. Tỷ lệ hạn mức trên GDP bình quân đầu người giảm từ 5,2 lần năm 2000 xuống chỉ còn 1,0 lần năm 2025, trong khi trung bình toàn cầu năm 2023 là 3,3 lần. Nâng lên 350 triệu sẽ đưa tỷ lệ này lên khoảng 2,8 lần, tiệm cận thông lệ quốc tế.

Hiện tại, theo phân tích của BHTGVN, khoảng 93,68% người gửi tiền trong toàn hệ thống đã được bảo hiểm toàn bộ số tiền của mình.thanhnien.vn Nhưng tỷ lệ giá trị tiền gửi được bảo hiểm toàn bộ chỉ khoảng 19,06%. Nghĩa là phần lớn người gửi đã được bảo vệ đầy đủ, nhưng phần lớn giá trị tiền thực sự nằm ở nhóm người có số dư cao hơn hạn mức. Nâng hạn mức cải thiện chính khoảng cách này.

Mức 350 triệu đang là đề xuất, chưa phải quyết định chính thức. Điểm khác biệt lớn nhất so với mọi lần điều chỉnh trước: lộ trình hiện không còn đi qua Quốc hội. Khi Luật 111/2025 đã trao quyền cho Thống đốc NHNN, câu hỏi còn lại là thời điểm quỹ BHTGVN đủ điều kiện chịu nghĩa vụ tăng thêm.

Việt Nam đang ở đâu so với khu vực?

Để có góc nhìn rõ hơn: Mỹ bảo hiểm tới 250.000 USD (khoảng 6,25 tỷ đồng) mỗi tài khoản tại FDIC. Singapore bảo hiểm 75.000 SGD (khoảng 1,4 tỷ đồng). Thái Lan bảo hiểm 1 triệu baht (khoảng 720 triệu đồng). Việt Nam hiện ở mức 125 triệu đồng, tương đương khoảng 4.750 USD.

Khoảng cách tuyệt đối trông có vẻ lớn, nhưng cần đặt trong bối cảnh GDP bình quân của từng nước. Chỉ số hạn mức chia cho GDP bình quân đầu người là thước đo so sánh công bằng hơn. Theo chỉ số này, Việt Nam hiện ở mức thấp nhất trong các quốc gia kể trên.

Tiền gửi của bạn nên phân bổ ra sao?

Hiểu đúng cơ chế giúp bạn đưa ra quyết định thực tế hơn, không phải quyết định dựa trên niềm tin chung chung.

Nếu tổng tiền tiết kiệm của bạn dưới 125 triệu tại một ngân hàng, cơ chế bảo hiểm hiện hành đã bảo vệ toàn bộ. Bạn có thể chọn ngân hàng dựa thuần vào lãi suất, ứng dụng giao dịch, hay sự thuận tiện.

Nếu tổng tiết kiệm từ 125 triệu đến vài trăm triệu, phân tán qua nhiều ngân hàng sao cho mỗi nơi ở dưới hạn mức là cách phòng vệ hợp lý. Lãi suất tiết kiệm cùng kỳ hạn giữa các ngân hàng thương mại quốc doanh thường không chênh nhiều, nên chia tài khoản không làm giảm đáng kể thu nhập từ lãi.

Nếu tiết kiệm ở mức nhiều tỷ đồng, phân tán qua nhiều ngân hàng vẫn cần thiết, nhưng chưa đủ. Ở quy mô này, cần xem xét phân bổ một phần sang các kênh có cấu trúc rủi ro khác nhau: chứng chỉ quỹ trái phiếu chính phủ, sản phẩm thu nhập cố định. Mục tiêu không phải là tránh ngân hàng, mà là không để toàn bộ tài sản phụ thuộc vào sức khỏe của một định chế tài chính duy nhất.

Cần nhắc thêm: an toàn tiền gửi không chỉ là câu hỏi về rủi ro ngân hàng đổ vỡ. Ở lãi suất tiết kiệm phổ biến hiện nay, biên lợi nhuận thực sau lạm phát tương đối mỏng. Tiền gửi bảo vệ vốn danh nghĩa tốt; bảo vệ sức mua thực tế trong dài hạn cần thêm các lớp tài sản khác.

Hai chỉ báo cần theo dõi tới đây

Luật 111/2025 trao quyền và tạo nền tảng. Còn hai điểm cụ thể đáng chú ý trong những tháng tới: thứ nhất, thời điểm Thống đốc NHNN ban hành quyết định chính thức về hạn mức mới: câu hỏi không còn là “có thay đổi không” mà là “khi nào quỹ sẵn sàng chịu nghĩa vụ tăng thêm”; thứ hai, liệu mức phí bảo hiểm 0,15%/năm có được điều chỉnh đồng thời hay không, vì giữ nguyên phí trong khi tăng hạn mức lên 2,8 lần đặt câu hỏi về cân đối dài hạn của quỹ.

Niềm tin “tiền gửi ngân hàng tuyệt đối an toàn” không sai về kết quả qua 25 năm thực tế. Nhưng kết quả đó đến từ cách NHNN xử lý ngân hàng yếu kém, không phải từ con số 125 triệu. Hiểu đúng điều này giúp bạn đặt tiền thông minh hơn, không phải đặt ít đi trong hệ thống ngân hàng.