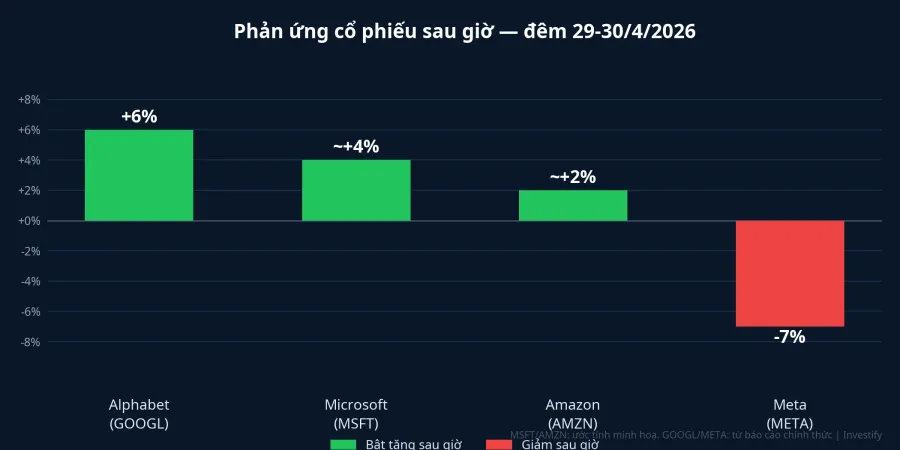

Đêm 29-30/4/2026, bốn tập đoàn công nghệ lớn nhất Phố Wall (Microsoft, Alphabet, Amazon và Meta) cùng công bố kết quả quý I. Cả bốn đều vượt ước tính doanh thu của giới phân tích. Nhưng phản ứng của dòng tiền sau giờ giao dịch tách đôi rõ rệt: ba hãng vận hành hạ tầng điện toán đám mây bật xanh, riêng Meta giảm khoảng 7%.CNBC Yếu tố phân chia không phải là tốc độ tăng doanh thu, mà là vị trí của từng công ty trong chuỗi giá trị AI.

Đây là một trong số ít lần bốn cổ phiếu lớn nhất cùng báo cáo trong cùng đêm, tạo ra điều kiện so sánh sòng phẳng: cùng môi trường vĩ mô, cùng xu hướng AI, cùng kỳ vọng thị trường. Kết quả phân kỳ này cho thấy thị trường đang đọc báo cáo theo một tiêu chí cụ thể, không phải theo tiêu chí chung chung.

Bộ ba điện toán đám mây: con số vượt kỳ vọng trên quy mô lớn

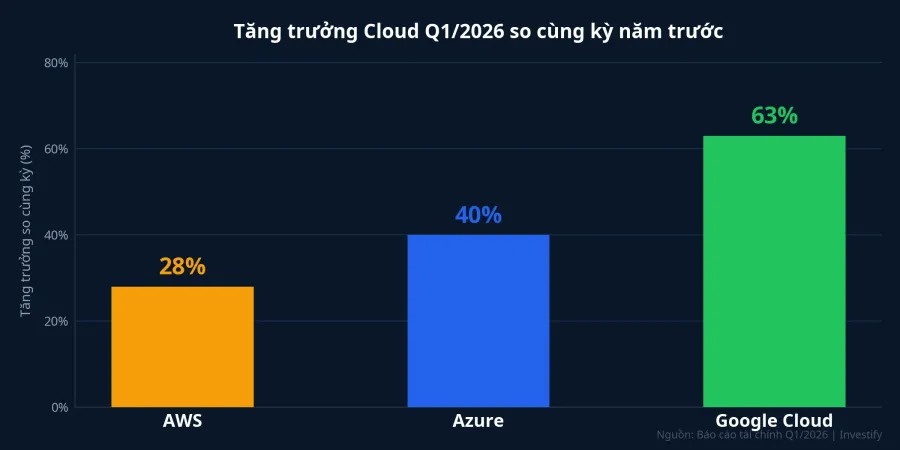

Nhìn vào con số của từng hãng, đặc điểm chung nổi lên rõ: tốc độ tăng trưởng cloud duy trì ở mức 28-63% trong khi nền doanh thu đã ở quy mô hàng chục tỷ USD mỗi quý.

Microsoft báo doanh thu hợp nhất 82,89 tỷ USD, vượt ước tính 81,39 tỷ USD.CNBC Mảng Azure và các dịch vụ điện toán đám mây liên quan tăng 40% so cùng kỳ, giữ nguyên tốc độ này ở một quy mô đã rất lớn.Constellation Research EPS điều chỉnh đạt 4,27 USD so với ước tính 4,06 USD.

Alphabet ghi nhận doanh thu hợp nhất 109,9 tỷ USD, tăng 22% so cùng kỳ.9to5Google Mảng Google Cloud đạt 20,03 tỷ USD, tăng 63% so cùng kỳ, vượt xa ước tính khoảng 18,4 tỷ USD.Yahoo Finance Lợi nhuận hoạt động của Google Cloud tăng từ 2,2 tỷ lên 6,6 tỷ USD, cho thấy mảng này không chỉ tăng trưởng nhanh mà đang cải thiện rõ rệt biên lợi nhuận. Lợi nhuận ròng toàn tập đoàn đạt 62,58 tỷ USD, tăng 81% so với 34,54 tỷ USD cùng kỳ năm trước. Cổ phiếu GOOGL bật khoảng 6% sau giờ giao dịch.

Amazon hoàn thiện bức tranh: tổng doanh thu 181,5 tỷ USD, tăng 17%.Variety AWS đạt 37,59 tỷ USD, tăng 28% so cùng kỳ, đây là tốc độ tăng trưởng cao nhất trong 15 quý liên tiếp.Yahoo Finance Lợi nhuận hoạt động AWS đạt 14,16 tỷ USD, vượt xa ước tính 12,84 tỷ USD.

Cơ chế: ai dùng AI cũng phải đi qua đây

Để hiểu vì sao bộ ba này hưởng lợi trực tiếp từ làn sóng AI doanh nghiệp, cần nhìn vào cách dòng tiền vận hành trong thực tế.

Khi một ngân hàng, hãng bảo hiểm hay tập đoàn bán lẻ quyết định triển khai AI vào quy trình nội bộ, họ gần như không tự dựng trung tâm dữ liệu hay mua chip GPU số lượng lớn. Thay vào đó, họ thuê năng lực tính toán theo giờ trên Azure, Google Cloud hoặc AWS. Mỗi tác vụ huấn luyện mô hình, mỗi lần gọi API, mỗi đơn vị lưu trữ dữ liệu dạng vector đều tính trực tiếp vào hóa đơn cloud. Hệ quả là ngân sách AI của phần lớn nền kinh tế toàn cầu chảy qua ba ống dẫn này trước khi đến bất kỳ đâu khác.

Ông Sundar Pichai, CEO Alphabet Inc., phát biểu tại hội nghị phân tích kết quả Q1 rằng "giải pháp AI doanh nghiệp lần đầu trở thành động lực tăng trưởng chính của Cloud trong Q1." Đây không phải khẩu hiệu marketing mà là mô tả cơ chế: doanh thu từ khách hàng doanh nghiệp bên ngoài đã đủ lớn để tự lập trục tăng trưởng độc lập với các mảng khác. Backlog của Google Cloud chốt ở mức 460 tỷ USD, phần lớn là hợp đồng dài hạn đã ký và đang chờ ghi nhận doanh thu dần theo tiến độ thực hiện.Yahoo Finance

Đây là lý do chính giải thích vì sao bộ ba thắng. Các yếu tố phụ như hiệu quả vận hành và tối ưu chi phí đóng góp thêm, nhưng yếu tố áp đảo là vị trí trong chuỗi: họ là cổng thu phí hạ tầng, và làn sóng AI doanh nghiệp đang mang tiền qua cổng đó.

Meta: doanh thu vượt ước tính, cổ phiếu vẫn giảm 7%

Điều đáng chú ý trong báo cáo Meta là khoảng cách giữa kết quả kế toán và phản ứng của thị trường.

Meta báo doanh thu Q1/2026 đạt 56,31 tỷ USD, tăng 33% so cùng kỳ, quý tăng nhanh nhất kể từ 2021.CNBC EPS điều chỉnh đạt 7,31 USD, vượt ước tính 6,79 USD. Nhìn thuần túy vào kết quả kế toán, đây là một quý rất tốt trên mọi tiêu chí thông thường.

Nhưng cổ phiếu vẫn giảm khoảng 7% sau giờ giao dịch. Phần lớn áp lực đến từ phần guidance: Meta nâng dự kiến chi đầu tư cả năm 2026 từ vùng 115-135 tỷ lên 125-145 tỷ USD, với lý do chi phí linh kiện cao hơn dự kiến và chi phí trung tâm dữ liệu phục vụ năng lực tính toán cho năm sau.Yahoo Finance Cùng lúc, số người dùng hoạt động hằng ngày thấp hơn ước tính.

Cần sòng phẳng về bức tranh đầy đủ: cú giảm 7% không hoàn toàn chỉ do capex. Chi đầu tư thực tế Q1 của Meta chỉ đạt 19,84 tỷ USD, thấp hơn đáng kể so với ước tính 27,57 tỷ USD trước đó, nghĩa là phần chi sẽ dồn về các quý sau nhiều hơn. Hai yếu tố này (người dùng thấp hơn ước tính và chi phí chưa ghi nhận dồn về) kết hợp với guidance nâng cao tạo ra làn sóng bán đồng thời. Tuy nhiên, yếu tố cấu trúc nặng nhất vẫn là khoảng cách giữa quy mô đầu tư vào AI và dòng doanh thu AI trực tiếp hiện chưa tách riêng được trên báo cáo.

Tại sao Alphabet chi lớn hơn nhưng vẫn được thị trường thưởng

So sánh với Alphabet làm rõ logic này. Cùng đêm, Alphabet nâng guidance capex 2026 lên 180-190 tỷ USD, quy mô lớn hơn của Meta, nhưng cổ phiếu GOOGL vẫn bật khoảng 6%.Yahoo Finance

Sự khác biệt nằm ở bằng chứng hoàn vốn. Alphabet có Google Cloud tăng 63% và backlog 460 tỷ USD hợp đồng dài hạn đã ký làm chứng minh cụ thể rằng khoản đầu tư đang tạo ra doanh thu đo lường được từ bên ngoài. Meta chi quy mô tương đương, nhưng AI ở Meta phục vụ thuật toán quảng cáo và sản phẩm trong hệ sinh thái Facebook, Instagram: hiệu quả gián tiếp, tác động khó tách riêng trực tiếp trên báo cáo tài chính.

Thị trường không phạt Meta vì chi nhiều. Nó phạt Meta vì chưa thấy được phần thu rõ ràng cân lại với phần chi.

FPT và bài học đọc báo cáo công nghệ Việt Nam

Đối với nhà đầu tư theo dõi cổ phiếu công nghệ trong nước, bài học từ đêm 29-30/4 gợi ra một khung phân tích có thể áp dụng trực tiếp.

FPT là cổ phiếu công nghệ phổ biến nhất trong danh mục nhà đầu tư cá nhân. Trong quý I/2026, FPT ghi tổng doanh thu khoảng 12,48 nghìn tỷ đồng, với mảng dịch vụ công nghệ thông tin và chuyển đổi số là phần đại diện cho tăng trưởng từ AI. Tuy nhiên, FPT không vận hành hạ tầng điện toán đám mây quy mô siêu lớn như Azure hay AWS. FPT đứng ở lớp tích hợp: bán dịch vụ triển khai AI, gói phần mềm, hợp đồng chuyển đổi số cho doanh nghiệp trong và ngoài nước.

Vị trí này khác về cơ chế so với cổng hạ tầng: doanh thu của FPT đến từ hợp đồng dự án, không tự khuếch đại theo số lượng tác vụ AI mà khách hàng chạy mỗi tháng. Điều này không có nghĩa là FPT kém hơn. Nhưng khi phân tích báo cáo của FPT hay bất kỳ doanh nghiệp công nghệ nào, ba câu hỏi đáng đặt ra là: mảng AI và cloud được tách riêng đến mức nào trong báo cáo; doanh thu từ AI đến từ khách hàng nào trả tiền trực tiếp; và chi đầu tư đi kèm có lộ trình hoàn vốn đủ rõ không.

Tín hiệu cần theo dõi trong hai quý tới

Đêm 29-30/4 kết thúc với thêm một biến số: FOMC giữ nguyên lãi suất với giọng điệu thận trọng do giá dầu duy trì cao. Lãi suất chưa hạ giữ chi phí vốn cao cho mọi khoản đầu tư AI quy mô lớn. Theo guidance 2026, tổng chi đầu tư của bốn tập đoàn Big Tech đã vượt 500 tỷ USD.

Báo cáo Q2/2026 sẽ trả lời hai câu hỏi quan trọng: tốc độ tăng trưởng cloud của bộ ba Azure, Google Cloud và AWS có duy trì trên 25% được không khi nền doanh thu đã rất cao; và Meta có công bố được dòng doanh thu AI tách riêng nào không. Câu trả lời cho cả hai sẽ định hình cách thị trường định giá cổ phiếu công nghệ trong nửa cuối năm 2026.