Tháng 4/2026, FTSE Russell xác nhận Việt Nam đáp ứng đủ tiêu chí chuyển từ Thị trường Cận biên lên Thị trường Mới nổi Thứ cấp, hiệu lực 21/9/2026. Đây là lần đầu tiên một tổ chức chỉ số toàn cầu đặt ngày cụ thể lên lịch thay vì để ngỏ “đang xem xét”. Câu hỏi đã dịch chuyển: không còn là “FTSE có nâng hạng không” mà là “Việt Nam sẽ đến phiên đó với hành trang cải cách như thế nào”.LSEG

Sáng 29/4/2026, Thủ tướng Chính phủ Lê Minh Hưng chủ trì cuộc làm việc với toàn bộ ban lãnh đạo Bộ Tài chính, cùng Phó Thủ tướng Thường trực Phạm Gia Túc và Phó Thủ tướng Nguyễn Văn Thắng. Bộ trưởng Bộ Tài chính Ngô Văn Tuấn nhận hàng loạt nhiệm vụ với hầu hết deadline rơi vào Q2/2026. Đây là tín hiệu rõ ràng: Chính phủ hiểu rằng cửa sổ từ nay đến 21/9 là cửa sổ quyết định.CafeF

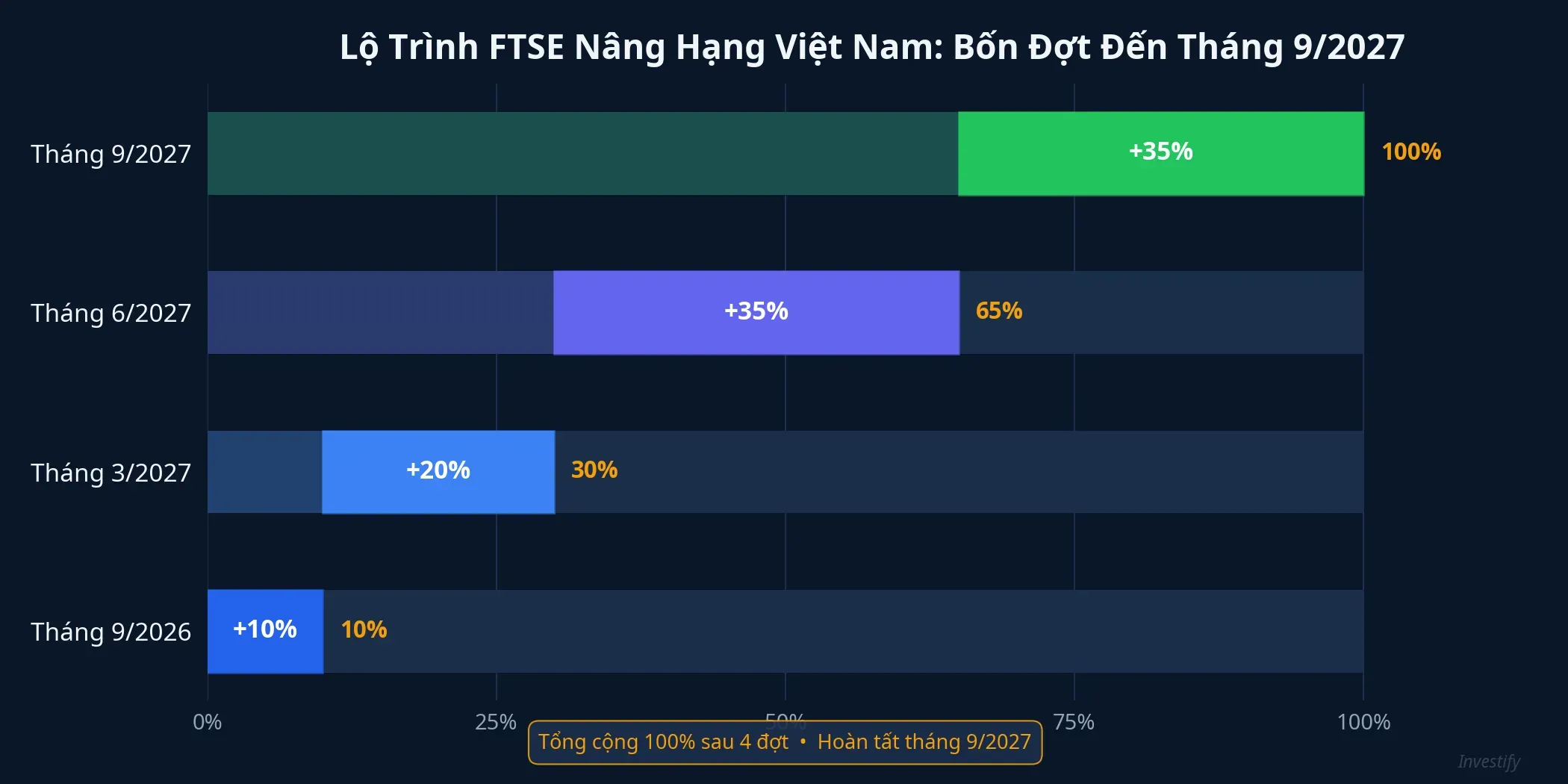

Lộ trình bốn đợt và 28 mã trong rổ

Theo lịch trình FTSE Russell công bố, Việt Nam được đưa vào FTSE Global Equity Index Series qua bốn đợt. Đợt đầu tiên vào ngày 21/9/2026 phân bổ 10% trọng số. Các đợt tiếp theo thêm 20% (tháng 3/2027), 35% (tháng 6/2027), và 35% còn lại (tháng 9/2027). Toàn bộ lộ trình hoàn thành sau đúng một năm kể từ ngày hiệu lực.

Trọng số cuối cùng của Việt Nam: 0,34% trong FTSE Emerging All Cap, 0,22% trong FTSE Emerging, và 0,04% trong FTSE Global All Cap. Danh sách 28 mã dự kiến trong rổ bao gồm các cổ phiếu vốn hoá lớn như HPG, VCB, VIC, VHM, MSN, SAB, VNM và DXG. FTSE xác nhận danh sách cuối cùng vào 21/8/2026.VietnamNews

Dòng vốn: Phần cứng đã neo, phần biến động phụ thuộc cải cách

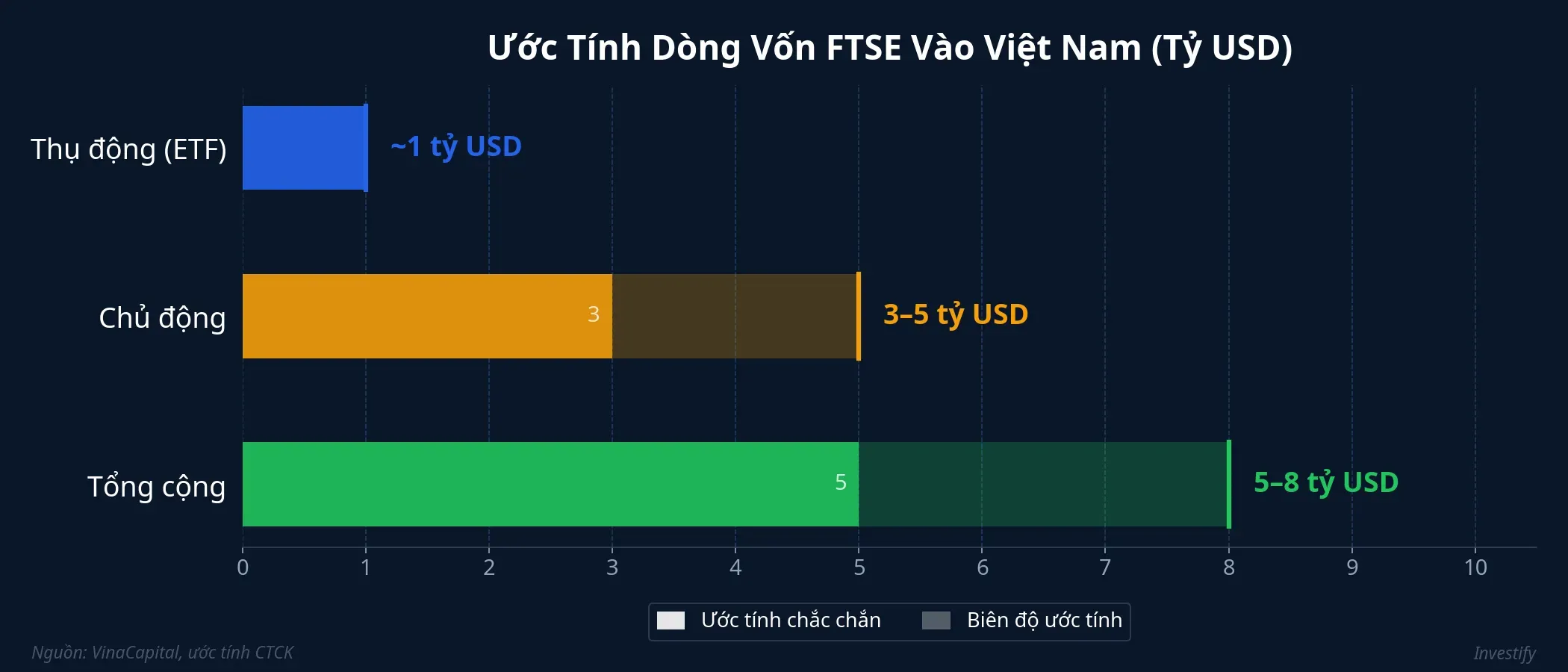

Dòng vốn kỳ vọng chia làm hai phần khác nhau về bản chất. VinaCapital ước tính dòng tiền thụ động từ ETF khoảng 1 tỷ USD. Dòng chủ động từ các quỹ nước ngoài gấp 3–5 lần phần thụ động, tổng hợp vào khoảng 5–6 tỷ USD theo kịch bản cơ sở. Một số công ty chứng khoán đưa ra ước tính cao hơn, vào khoảng 6–8 tỷ USD, dựa trên giả định trọng số Việt Nam đạt 0,7–1% và các quỹ chủ động giải ngân sớm trước phiên hiệu lực.VinaCapital

Điều quan trọng là phần thụ động khoảng 1 tỷ USD đã được lập trình theo công thức chỉ số: sẽ chạy tự động vào ngày 21/9 bất kể tín hiệu cải cách trong nước là gì. Đây là “phần cứng” đã neo. Phần biến động là 3–5 tỷ USD từ quỹ chủ động. Các quỹ này đọc tín hiệu môi trường đầu tư: tốc độ thực thi cải cách, độ minh bạch pháp lý, và khả năng mở lại thị trường trái phiếu doanh nghiệp cho cá nhân. Khoảng cách giữa các ước tính thấp và cao phản ánh đúng sự không chắc chắn này.

Sáu nhiệm vụ giao Bộ Tài chính, hầu hết đến hạn Q2

Theo nội dung cuộc họp do VnEconomy và CafeF tường thuật, Thủ tướng Lê Minh Hưng giao Bộ Tài chính sáu đầu việc trọng tâm.VnEconomy Đề án cải cách tổng thể thị trường tài chính, gắn với mục tiêu tăng trưởng đến 2045, cần báo cáo trong Q2/2026. Nghị định về trái phiếu doanh nghiệp (TPDN) sửa đổi phải hoàn tất trong Q2/2026. Khung pháp lý tái cấu trúc SCIC và hình thành Quỹ đầu tư quốc gia cũng có deadline Q2. Phân loại doanh nghiệp nhà nước phải trình trước 15/5/2026, và phương án cổ phần hoá, thoái vốn trọng tâm cần trước tháng 5/2026.

Đây không phải danh sách rời rạc. Hai trong số đó, là Nghị định TPDN và Đề án cải cách tổng thể, liên quan trực tiếp đến những gì các quỹ chủ động ngoại sẽ đọc khi đánh giá Việt Nam trước 21/9. Nghị định TPDN quyết định liệu thị trường vốn có mở thêm kênh huy động cho doanh nghiệp và cả nhà đầu tư cá nhân hay không. Đề án cải cách tổng thể là văn bản đặt nền cho dài hạn, nhưng tín hiệu ngắn hạn của nó là: Chính phủ có thực sự đi theo lộ trình hay chỉ là cam kết trên giấy.

Ba kịch bản phân hoá theo tốc độ cải cách

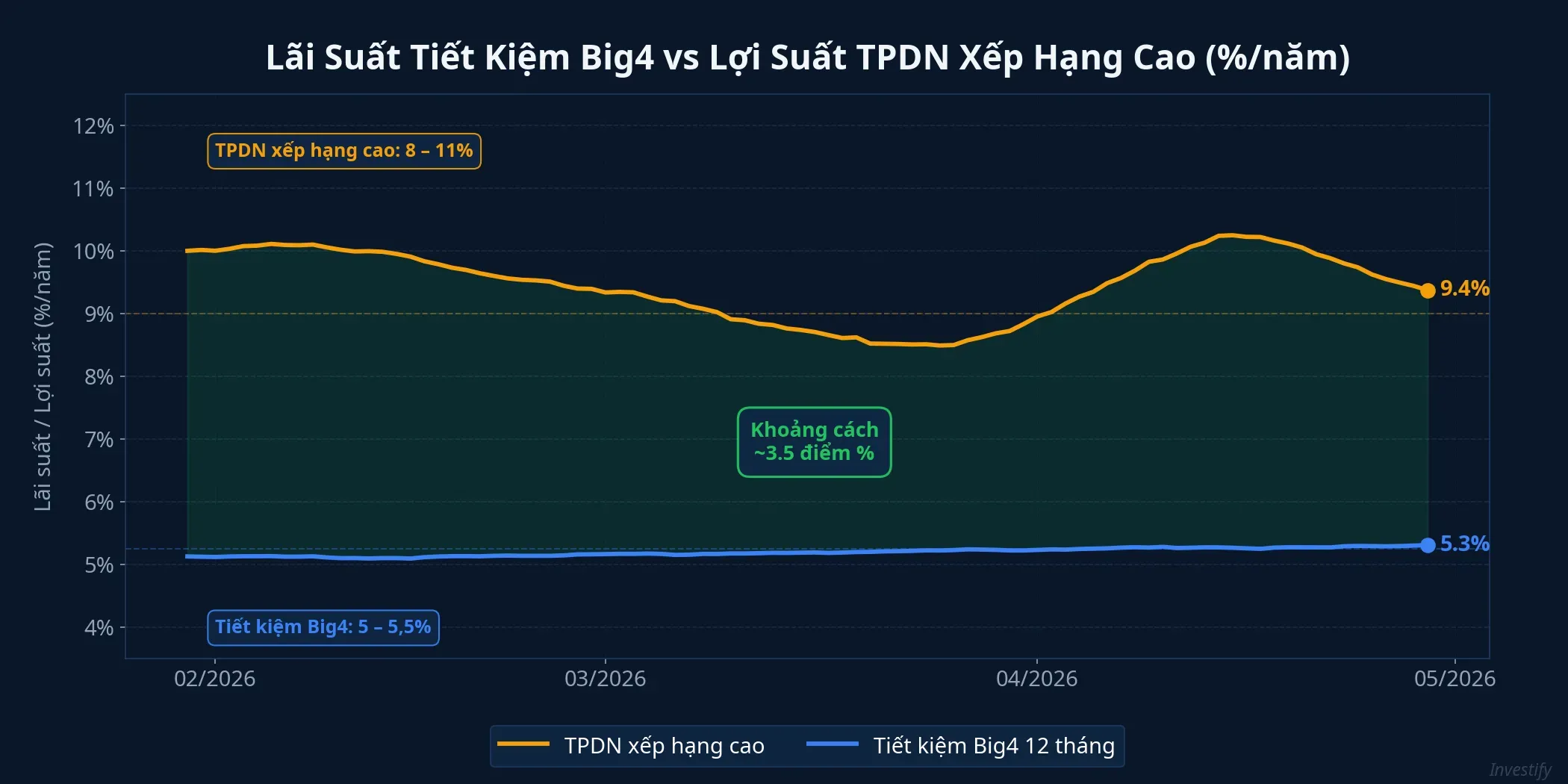

Kịch bản tích cực: Nghị định TPDN sửa xong trước tháng 7, mở lại kênh phát hành riêng lẻ cho nhà đầu tư cá nhân với tiêu chuẩn linh hoạt hơn. SCIC có khung Quỹ đầu tư quốc gia. Đề án cải cách được Chính phủ phê duyệt đúng hạn. Kết quả: quỹ chủ động ngoại đi vào sớm trong Q3, đẩy định giá nhóm 28 mã trước 21/9. Thị trường TPDN bắt đầu mở kênh cá nhân từ Q3, bù vào khoảng trống lãi suất tiết kiệm Big4 đang ở mức 5–5,5%/năm cho kỳ hạn 12 tháng.

Kịch bản trung tính: Đây là kịch bản có xác suất cao nhất. Đề án cải cách tổng thể và phân loại doanh nghiệp nhà nước giữ được deadline. Nghị định TPDN trôi sang Q3 vì cần thêm vòng tham vấn. SCIC chuyển đổi cấu trúc nhưng vốn chuyển giao đi qua nhiều quý trong 2027. Kết quả: thị trường cổ phiếu hấp thụ phần lớn dòng vốn FTSE đợt 1; thị trường TPDN cá nhân vẫn ở giai đoạn chờ đến cuối năm.

Kịch bản chậm toàn diện: Cải cách trễ hạn trên diện rộng. Phần thụ động 1 tỷ USD vẫn vào theo lịch cố định vì đây là phần không phụ thuộc tín hiệu trong nước. Nhưng quỹ chủ động đọc tín hiệu chậm cải cách như rủi ro vận hành, giảm tỷ trọng. Dòng chủ động về khoảng 2–3 tỷ USD thay vì 4–5 tỷ. Đợt 2 (tháng 3/2027) và đợt 3 (tháng 6/2027) trở thành các cửa sổ tiếp theo để bù.

Một lưu ý về mối liên hệ giữa các cải cách: Nghị định TPDN và Đề án cải cách tổng thể được giao cùng một Bộ với cùng deadline Q2. Kịch bản “một được một mất” ít xảy ra hơn kịch bản cùng về đích hoặc cùng trễ.

Bốn mốc cụ thể cần theo dõi trong Q2

Bốn mốc sau sẽ phân giải rõ kịch bản nào đang thành hiện thực:

Trước 15/5: Quyết định phân loại doanh nghiệp nhà nước. Đây là điều kiện kỹ thuật để chuyển vốn về SCIC theo mô hình quỹ. Nếu kéo dài sang sau ngày này, deadline Q2 cho khung Quỹ đầu tư quốc gia khó giữ.

Cuối tháng 5: Phương án cổ phần hoá trọng tâm từ Bộ Tài chính. Tốc độ ban hành của báo cáo này phản ánh mức độ ưu tiên thực tế.

Tháng 6: Dự thảo Nghị định TPDN sửa đổi đăng tải lấy ý kiến công khai. Nếu đến cuối Q2 chưa có dự thảo, gần như chắc chắn deadline trôi sang Q3.

21/8: FTSE công bố danh sách cuối cùng 28 mã trong rổ. Mốc này không phụ thuộc cải cách trong nước nhưng là tham chiếu để đo phản ứng định giá trong khoảng 21/8 đến 21/9.

Hệ quả với từng lớp tài sản

Với cổ phiếu vốn hoá lớn trong rổ 28 mã: phần cầu thụ động từ 21/9 đã được neo, không phụ thuộc kết quả cải cách Q2. Phần biến động đến từ dòng chủ động và thể hiện rõ nhất qua diễn biến định giá trong khoảng 21/8 đến 21/9 sau khi danh sách cuối cùng công bố. Các quỹ ETF VN30 và VN100 nắm phần lớn 28 mã này sẽ hưởng lợi trực tiếp từ cầu thụ động theo từng đợt.

Với trái phiếu doanh nghiệp: đây là lớp tài sản phụ thuộc nhiều nhất vào cải cách. Khung “nhà đầu tư chuyên nghiệp” hiện tại yêu cầu tài sản đầu tư tối thiểu 2 tỷ đồng trong 180 ngày liên tục, đang chặn phần lớn nhà đầu tư cá nhân khỏi thị trường phát hành riêng lẻ. Nếu Nghị định mới mở rộng định nghĩa theo hướng linh hoạt hơn, kênh lợi suất 8–11%/năm có thể mở lại cho cá nhân, điền vào khoảng trống mà tiết kiệm Big4 ở mức 5–5,5%/năm đang để lại.

Với quỹ chứng chỉ và ETF: kênh hưởng lợi gián tiếp từ FTSE nhưng ổn định hơn. Mỗi đợt phân bổ thụ động nâng định giá 28 mã, qua đó hỗ trợ hiệu suất các quỹ ETF theo dõi VN30, VN100. Quỹ trái phiếu mở sẽ phụ thuộc Nghị định TPDN có mở lại nguồn cung trái phiếu xếp hạng cao mới hay không.

Theo dõi gì trong hai tháng tới

Câu hỏi thật không nằm ở FTSE mà nằm ở Bộ Tài chính. Lịch trình đến 21/9 đủ ngắn để không kịp trì hoãn nhiều, đủ rõ để không thể nói trại. Bốn mốc cụ thể (15/5, cuối tháng 5, tháng 6, 21/8) là bộ tín hiệu quan sát được trên thông báo công khai, không cần tiếp cận thông tin nội bộ. Q2/2026 sẽ tự nói thẳng kịch bản nào đang thành hiện thực. Quỹ chủ động ngoại cũng đang theo dõi đúng bộ tín hiệu này.