Ngày 27/4/2026, Ủy ban Phát triển và Cải cách Quốc gia Trung Quốc (NDRC) chính thức phủ quyết thương vụ Meta mua Manus AI trị giá khoảng 2 tỷ USD.Bloomberg Điều khiến lệnh chặn này khác mọi vụ phủ quyết M&A thông thường: nó đến khi thương vụ đã đi sâu vào giai đoạn tích hợp, với khoảng 100 nhân sự Manus đã chuyển vào văn phòng Meta tại Singapore, đội ngũ sáng lập đang giữ vai trò điều hành trong dự án tác tử AI của Meta, và mã nguồn đã đi vào quá trình phát triển chung hai phía.CNBC Rủi ro thực sự không nằm ở thương vụ cụ thể này — mà ở tiền lệ nó đặt ra: dời pháp nhân ra khỏi Trung Quốc không còn đủ để thoát tầm can thiệp của Bắc Kinh trong các thương vụ M&A công nghệ.

Manus AI: Tác tử tự động Meta trả 2 tỷ USD để có

Manus AI được thành lập năm 2022 tại Trung Quốc bởi ông Xiao Hong và ông Tao Zhang (Đồng sáng lập), cùng ông Yichao Ji (biệt danh "Peak"), Đồng sáng lập kiêm đại diện kỹ thuật của Manus AI (The Butterfly Effect/Monica, Singapore). Sản phẩm cốt lõi là một tác tử AI có khả năng tự lập kế hoạch và tự thực thi chuỗi tác vụ phức tạp: dựng website, xây kế hoạch kinh doanh, phân tích báo cáo tài chính doanh nghiệp niêm yết và nhiều loại tác vụ khác, mà không cần người dùng can thiệp từng bước.

Manus ra mắt công khai tháng 3/2025, và làn sóng lan truyền từ các video demo của ông Yichao Ji đã nhanh chóng đặt sản phẩm này vào nhóm cạnh tranh trực tiếp với Deep Research của OpenAI.CNN Đây là lý do Meta sẵn sàng trả 2 tỷ USD: thương vụ không chỉ mua sản phẩm, mà mua cả đội ngũ và công nghệ tác tử có thể cắm thẳng vào hệ sinh thái, từ trợ lý trong WhatsApp và Instagram cho tới mảng quảng cáo mà công ty đang đổ hàng chục tỷ USD xây hạ tầng AI.

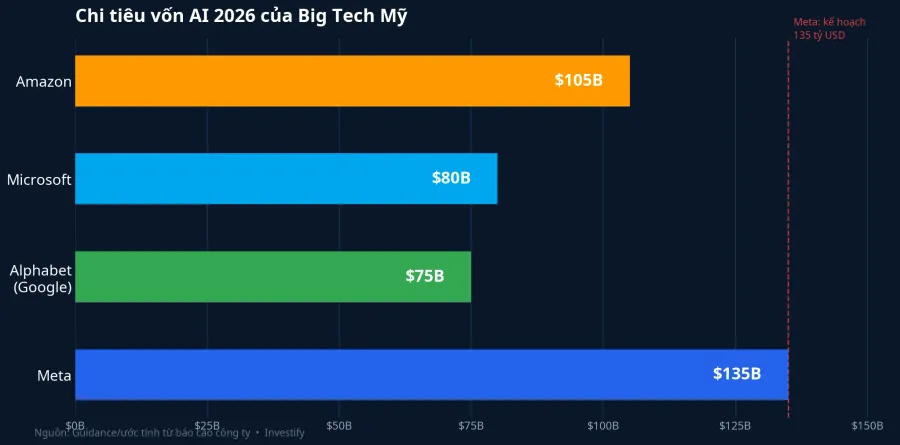

Trong bối cảnh Meta dự kiến công bố báo cáo Q1/2026 trong tuần này, với kỳ vọng doanh thu khoảng 55,5 tỷ USD và EPS 6,69 USD, kế hoạch đẩy chi tiêu vốn lên khoảng 135 tỷ USD cho năm 2026 cho thấy công ty đặt cược rất lớn vào AI.TradingKey Manus được nhìn nhận như một mảnh ghép giúp khoản đầu tư đó sớm có sản phẩm ứng dụng được cho người dùng cuối, chứ không chỉ là cơ sở hạ tầng nằm trong trung tâm dữ liệu.

NDRC có thẩm quyền gì với một công ty Singapore?

Đây là điểm quan trọng nhất mà nhà đầu tư cần đọc kỹ. Manus đã chuyển trụ sở từ Trung Quốc sang Singapore từ giữa năm 2025, tức là vào thời điểm Meta công bố thương vụ tháng 12/2025, mục tiêu mua lại đã là một pháp nhân Singapore.TechCrunch Vậy NDRC dựa trên cơ sở pháp lý nào để can thiệp?

NDRC áp dụng hai luận điểm song song. Thứ nhất, cơ quan này viện dẫn quy định rà soát an ninh đầu tư nước ngoài đối với các dự án công nghệ nhạy cảm, và công nghệ tác tử AI rơi vào đúng diện đó.Concurrences Thứ hai, dù pháp nhân đã đặt tại Singapore, công nghệ gốc và phần lớn quá trình nghiên cứu phát triển ban đầu đều diễn ra tại Trung Quốc. NDRC viện dẫn quy định kiểm soát chuyển giao công nghệ để mở rộng thẩm quyền sang các thực thể "có nguồn gốc tại Trung Quốc nhưng đã chuyển trụ sở".

Cuộc điều tra được khởi động từ tháng 1/2026, và trong giai đoạn đó, ông Xiao Hong và ông Yichao Ji bị hạn chế xuất cảnh khỏi Trung Quốc — tín hiệu rõ ràng rằng Bắc Kinh xem đây là vấn đề an ninh, không phải thủ tục rà soát thông thường.CNBC Lệnh phủ quyết cuối cùng được công bố ngắn gọn: NDRC "đã quyết định cấm đầu tư nước ngoài vào dự án Manus theo luật và quy định, yêu cầu các bên liên quan rút lại giao dịch mua lại."

Lệnh hủy đến khi tích hợp đã quá sâu

Đây là phần mà chi phí thực sự bắt đầu hiện ra. Lệnh "rút lại toàn bộ" của NDRC không phải một thủ tục hành chính đơn giản — đây là yêu cầu tháo dỡ một cỗ máy đã vận hành.

Tại thời điểm phủ quyết, khoảng 100 nhân sự Manus đã hoạt động trong văn phòng Meta tại Singapore, với đội ngũ sáng lập giữ vai trò điều hành trực tiếp trong dự án tác tử AI.CNBC Mã nguồn, mô hình AI, và tài sản trí tuệ đã được chia sẻ giữa hai đội ngũ trong quá trình phát triển chung. Hai nhà sáng lập vẫn đang ở Trung Quốc dưới lệnh hạn chế xuất cảnh, trong khi phần lớn đội ngũ còn lại đã chuyển sang Singapore theo Meta.

Nhưng ai đang chịu thiệt trong quá trình tháo gỡ này? Mỗi điểm tích hợp mở ra một câu hỏi vận hành chưa có lời giải: nhân sự đã ký hợp đồng với Meta giờ làm việc cho ai; mã nguồn đã trộn vào sản phẩm Meta tách ra thế nào; tài sản trí tuệ đã đăng ký dưới pháp nhân mới thuộc về bên nào. Đây không phải bồi thường break-up fee thông thường. Đây là chi phí tuân thủ pháp lý kéo dài nhiều tháng, với kết quả không chắc chắn.

Ba thay đổi cấu trúc cho M&A AI toàn cầu

Vụ Meta–Manus đặt ra một tiền lệ khác hẳn các lệnh chặn M&A trước đây. Điều báo cáo pháp lý không nói thẳng, nhưng thị trường buộc phải đọc hiểu, là phạm vi thẩm quyền của NDRC đã vượt ra ngoài biên giới lãnh thổ, dựa trên nguồn gốc công nghệ và quốc tịch nhà sáng lập thay vì địa chỉ đăng ký pháp nhân.

Chi phí thẩm định trước thương vụ tăng lên. Bất kỳ thương vụ M&A nào liên quan đến startup có nhà sáng lập quốc tịch Trung Quốc, công nghệ phát triển ban đầu tại Trung Quốc, hoặc nhân sự kỹ thuật cốt lõi vẫn còn tại Trung Quốc đều phải tính thêm rủi ro NDRC can thiệp, bất kể pháp nhân đặt ở đâu. Quy trình pháp lý dài hơn, chi phí tư vấn cao hơn.

Cấu trúc thương vụ nghiêng về đóng cửa phân giai đoạn. Mô hình "ký xong tích hợp ngay" như Meta–Manus tạo ra rủi ro vận hành lớn khi lệnh chặn đến muộn. Các thương vụ tương lai nhiều khả năng phải tách rõ giai đoạn pháp lý và giai đoạn vận hành, giữ độc lập cho đến khi có chấp thuận từ tất cả cơ quan liên quan, bao gồm ngoài Mỹ.

Dòng vốn AI có thể né hồ sơ "có yếu tố Trung Quốc". Với Big Tech Mỹ, loại thương vụ như Manus giờ mang thêm chiều rủi ro chiến lược, không chỉ rủi ro pháp lý đơn thuần. Các quỹ đầu tư mạo hiểm có thể rút lui sớm hơn, hạn chế rót vốn vào những startup AI mà phần lớn sở hữu trí tuệ hoặc nhân sự kỹ thuật cốt lõi vẫn nằm ở Trung Quốc.Al Jazeera

Nhà đầu tư Việt Nam theo dõi gì tiếp theo

Nhà đầu tư Việt Nam theo dõi cổ phiếu công nghệ toàn cầu cần đọc vụ này như một thay đổi cấu trúc về cách định giá rủi ro địa chính trị, không phải như tin "Meta gặp sự cố một lần". Cổ phiếu META đóng cửa phiên 27/4 quanh vùng 674 USD, phản ứng ban đầu mang tính chờ đợi do sự kiện được công bố sau giờ đóng cửa tại Mỹ.Yahoo Finance

Khi Meta báo cáo Q1/2026 trong tuần này, hai câu hỏi đáng theo dõi sát: (1) ban lãnh đạo trình bày kế hoạch thay thế cho mảng tác tử AI ra sao, bao gồm phát triển nội bộ, hợp tác với đối tác phương Tây hay lộ trình kết hợp; (2) chi phí pháp lý và chi phí tháo gỡ tích hợp được hạch toán thế nào.

Ở khung rộng hơn, chiến tranh công nghệ Mỹ-Trung đã vượt qua thuế quan và kiểm soát xuất khẩu chip, mở rộng sang quyền chặn M&A xuyên biên giới với phạm vi thẩm quyền dựa trên nguồn gốc công nghệ và quốc tịch nhà sáng lập. Nhà đầu tư định giá cổ phiếu công nghệ toàn cầu cần thêm một biến số: tài sản trí tuệ cốt lõi và đội ngũ kỹ thuật của công ty đó hình thành ở đâu.

Tín hiệu cần theo dõi tiếp: phản hồi chính thức của Meta về lộ trình tháo gỡ; hướng dẫn bổ sung từ NDRC về ranh giới chuyển giao công nghệ AI; liệu các thương vụ Big Tech tương lai có cấu trúc khác đi; và phản ứng của Washington trước động thái mở rộng thẩm quyền ngoài lãnh thổ này.