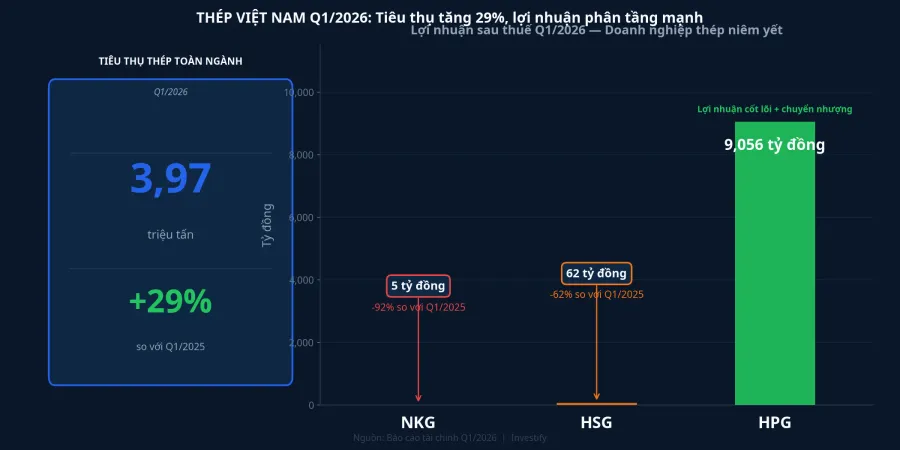

Quý 1/2026, thị trường thép Việt Nam ghi nhận mức tiêu thụ 3,97 triệu tấn, mức cao nhất trong 10 năm trở lại đây, tăng 29% so với cùng kỳ.DanViet Sản xuất cũng đạt 3,73 triệu tấn, tăng 24,1%. Nghe có vẻ như một quý phục hồi mạnh cho toàn ngành. Nhưng khi đặt con số ngành cạnh kết quả từng doanh nghiệp, bức tranh trở nên phức tạp hơn nhiều: Hòa Phát (HPG) lãi 9.056 tỷ đồng, trong khi Hoa Sen (HSG) chỉ còn 62 tỷ đồng và Nam Kim (NKG) chưa đến 10 tỷ đồng theo ước tính. Đây không phải may rủi của từng công ty — đây là kết quả của hai cấu trúc thị trường khác nhau hoàn toàn trong cùng một quý.

Con số phân tầng rõ ràng

Trước hết, cần làm rõ: mức tiêu thụ 3,97 triệu tấn tăng 29% là tiêu thụ toàn ngành, không phải lợi nhuận. Cấu phần lớn nhất trong mức tăng này đến từ thép xây dựng, nhóm sản phẩm phục vụ trực tiếp công trình hạ tầng và nhu cầu xây dựng dân dụng hồi phục sau Tết. Riêng tháng 3/2026, lượng bán thép xây dựng tăng gấp 1,5 lần so với tháng trước nhờ tâm lý tích trữ và đà giải ngân đầu tư công đầu năm.StockBiz

Con số ngành che khuất sự phân tầng ở cấp độ doanh nghiệp. HPG ghi nhận LNST 9.056 tỷ đồng, trong đó khoảng 5.200 tỷ đồng từ kinh doanh thép cốt lõi và khoảng 3.800 tỷ đồng từ chuyển nhượng dự án Phố Nối. Sản lượng tiêu thụ đạt khoảng 3 triệu tấn, với tỷ trọng nội địa khoảng 80%. Ở đầu kia, HSG lãi 62 tỷ đồng trong Q1 niên độ tài chính 2025–2026 (tháng 10–12/2025), giảm 62,3% so với cùng kỳ.Thương hiệu Công luận Theo ước tính của VCBS, NKG ghi nhận LNST khoảng 5 tỷ đồng trong Q1/2026, giảm khoảng 92,4% trên doanh thu khoảng 3.081 tỷ đồng. Đây là mức sụt giảm sâu nhất kể từ 2023.Người Quan Sát

HPG: Đúng sản phẩm, đúng thị trường

Điều đáng chú ý trong BCTC của HPG không chỉ là con số lợi nhuận: quan trọng hơn là cấu trúc đã tạo ra con số đó. Hòa Phát không chỉ "may mắn" có sản phẩm phù hợp thời điểm. Trong nhiều năm, tập đoàn xây dựng mô hình tích hợp dọc toàn chuỗi: từ quặng sắt đến thép cốt lõi (thép xây dựng, HRC), đến các sản phẩm hạ nguồn (ống thép, tôn mạ) bán cho thị trường nội địa. Với khoảng 80% sản lượng tiêu thụ nội địa và khách hàng là nhà thầu hạ tầng, nhà sản xuất ống thép và tôn mạ trong nước, mỗi đợt đẩy mạnh giải ngân đầu tư công đều đi thẳng vào đơn hàng của HPG.

Ông Nguyễn Việt Thắng, Tổng Giám đốc Tập đoàn Hòa Phát (HPG), phát biểu tại ĐHĐCĐ ngày 22/4 rằng tiêu thụ thép xây dựng có thể duy trì tích cực ít nhất đến hết quý 2/2026, nhờ đà giải ngân đầu tư công và các dự án hạ tầng trọng điểm tiếp tục triển khai.VietnamBiz Tính đến đóng cửa phiên 26/4, HPG ở mức 27.900 đồng/cổ phiếu, phản ánh kỳ vọng thị trường vào câu chuyện nội địa rõ ràng hơn so với hai nhóm còn lại.

Tôn mạ: Hai gọng kìm siết chặt

NKG và HSG đều có tỷ trọng xuất khẩu lớn. Đây là điểm khác biệt cốt lõi so với HPG và cũng là gốc rễ của vấn đề Q1/2026. Khi kênh xuất khẩu suy yếu, họ không có đủ lực đỡ từ thị trường nội địa, vì sản phẩm chủ lực (tôn mạ kẽm, tôn mạ màu) không nằm trong nhóm hưởng lợi trực tiếp từ xây dựng cơ bản. Kết quả Q1 của HSG phản ánh điều đó rõ ràng: doanh thu thuần giảm 17–18%, biên lợi nhuận gộp co từ khoảng 11,8% xuống còn khoảng 11,2% vì sản lượng giảm khiến chi phí cố định trên mỗi tấn tăng lên; chi phí lãi vay cũng tăng thêm khoảng 6% trong bối cảnh lãi suất vay điều chỉnh.

Hai áp lực cấu trúc đang cùng lúc siết chặt nhóm này.

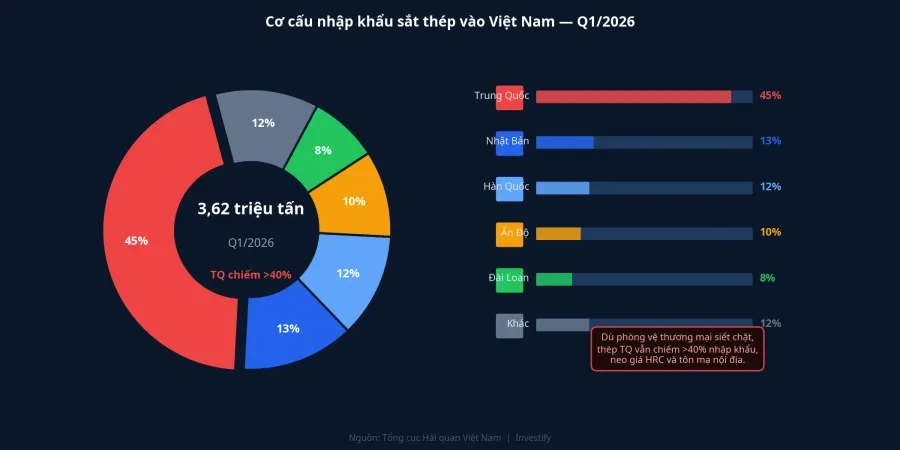

Thứ nhất là thép giá rẻ từ Trung Quốc. Quý 1/2026, Việt Nam nhập khẩu khoảng 3,62 triệu tấn sắt thép, trong đó Trung Quốc chiếm trên 40% thị phần với mức giá bình quân khoảng 490 USD/tấn.Báo Văn hoá Dù các biện pháp phòng vệ thương mại đã giúp giảm bớt khối lượng so với trước, lượng thép nhập khẩu từ Trung Quốc vẫn đủ để neo giá HRC và tôn mạ nội địa ở mức thấp, không cho phép biên lợi nhuận gộp mở rộng dù sản lượng tiêu thụ toàn ngành tăng.

Thứ hai là CBAM ở đầu xuất khẩu. Cơ chế điều chỉnh biên giới carbon của EU đã bắt đầu áp dụng đầy đủ từ năm 2026 đối với ngành thép.Tài chính Doanh nghiệp Hệ số phát thải bình quân của thép Việt Nam khoảng 2,51 tấn CO₂ trên một tấn thép thô, cao hơn mức trung bình toàn cầu. Với giá carbon tại EU trong khoảng 50–100 EUR/tấn CO₂, mỗi tấn thép xuất sang EU có thể phải gánh thêm khoảng 20–30% chi phí. Đây không phải áp lực thoáng qua: CBAM sẽ tăng dần cường độ theo lộ trình loại bỏ phân bổ miễn phí cho nhà sản xuất EU đến năm 2034, biến đây thành rào cản cấu trúc thay vì cú sốc nhất thời.

Còn lý do nào khác không?

Cần thừa nhận rằng không chỉ hai gọng kìm trên mới đóng góp vào kết quả kém của nhóm tôn mạ. Có thêm hai yếu tố nội tại.

Một là giá HRC đầu vào tăng trong Q1/2026, có lợi cho HPG với tư cách nhà sản xuất HRC, nhưng lại là nguyên liệu đầu vào của tôn mạ. Khi giá HRC tăng mà giá bán tôn mạ bị neo thấp vì áp lực cạnh tranh từ thép TQ, biên gộp của NKG và HSG bị ép đồng thời từ hai phía. Hai là áp lực chi phí cố định: HSG đã điều chỉnh cơ cấu bán hàng về nội địa (lên khoảng 75% tổng sản lượng), nhưng giá tôn mạ nội địa cũng bị thép TQ neo trần, nên không giúp cải thiện biên gộp đáng kể.

Tuy nhiên, dữ liệu nghiêng về cấu trúc xuất khẩu là nguyên nhân chính: mức sụt giảm sản lượng xuất khẩu hơn 50% của HSG trong cùng kỳ trùng khớp với mức giảm lợi nhuận sâu nhất kể từ 2023. Giá HRC tăng và chi phí lãi vay tăng là các yếu tố cộng hưởng, nhưng không đủ để giải thích một mình con số -92,4% lợi nhuận của NKG hay -62,3% của HSG.

Q2/2026: Nhóm nào có tầm nhìn rõ hơn?

Nhóm thép xây dựng nội địa — với HPG đứng đầu — có tầm nhìn tích cực tương đối rõ ràng cho ít nhất đến hết Q2/2026, theo nhận định của ông Thắng tại ĐHĐCĐ. Đà giải ngân đầu tư công và các dự án hạ tầng trọng điểm tiếp tục là yếu tố hỗ trợ mạnh nhất trong ngắn hạn.

Nhóm tôn mạ phụ thuộc vào ba điều kiện chưa chắc chắn: liệu các thị trường xuất khẩu thay thế EU (Đông Nam Á, Trung Đông, Mỹ) có chấp nhận mức giá đủ bù đắp chi phí CBAM hay không; giá HRC đầu vào có hạ nhiệt theo xu hướng quặng sắt toàn cầu; và phòng vệ thương mại trong nước có đủ hiệu lực để ngăn dòng thép TQ tiếp tục neo giá thấp. NKG đặt mục tiêu lợi nhuận trước thuế 400 tỷ đồng cả năm 2026, tăng khoảng 66% so với 2025. Nếu Q1 chỉ đạt khoảng 5 tỷ đồng theo ước tính, gánh nặng phục hồi dồn toàn bộ vào nửa cuối năm khi nhà máy Phú Mỹ đi vào vận hành. NKG hiện ở 14.450 đồng/cổ phiếu và HSG ở 15.800 đồng/cổ phiếu, mức định giá thấp phản ánh kỳ vọng phục hồi vẫn còn mờ nhạt.

Đọc mùa BCTC theo lớp

Điều đáng chú ý trong BCTC Q1/2026 không phải con số tiêu thụ ngành tăng 29%. Quan trọng hơn là mức độ phân tầng bên dưới con số đó. Cùng một quý, cùng một ngành, nhưng HPG và NKG đang ở hai cực hoàn toàn khác nhau của chu kỳ lợi nhuận. Nguyên nhân không phải may rủi mà là cấu trúc: nhóm thép nội địa có tầm nhìn ngắn hạn rõ từ đầu tư công; nhóm tôn mạ xuất khẩu đang đối mặt với hai rào cản cấu trúc tăng dần.

Sự phân tầng này có khả năng kéo dài ít nhất đến khi hai điều kiện thay đổi: xuất khẩu tôn mạ tìm được thị trường thay thế EU ở mức giá đủ bù CBAM, hoặc giá thép TQ nhập khẩu tăng đủ để biên gộp tôn mạ nội địa mở rộng trở lại. Tín hiệu cần theo dõi trong 2 quý tới: KQKD Q2 của NKG và HSG, dữ liệu đơn hàng xuất khẩu, và diễn biến giá carbon EU. Những con số này sẽ cho thấy nhóm tôn mạ đang ở đáy chu kỳ hay vẫn còn đoạn đường điều chỉnh phía trước.