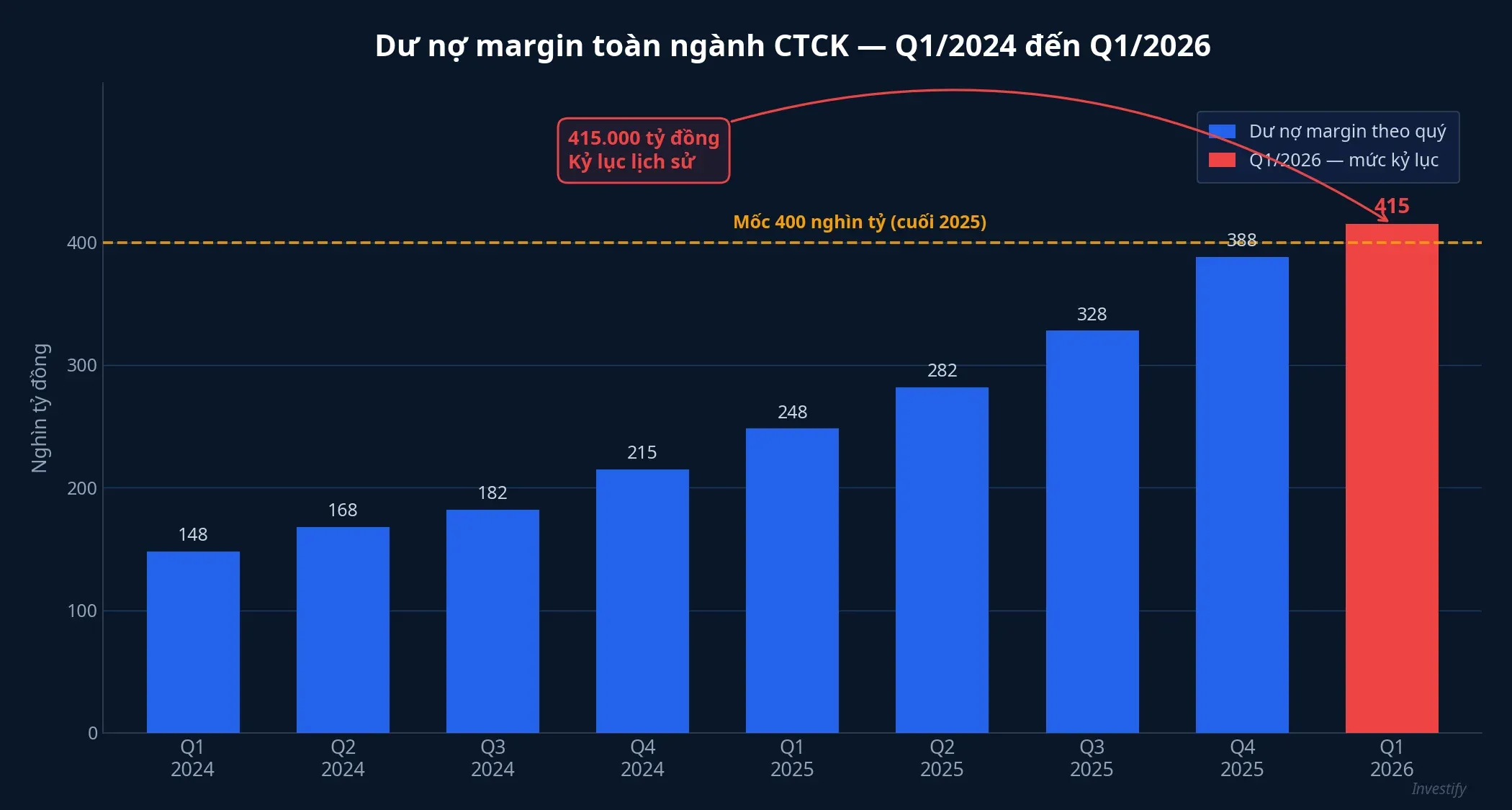

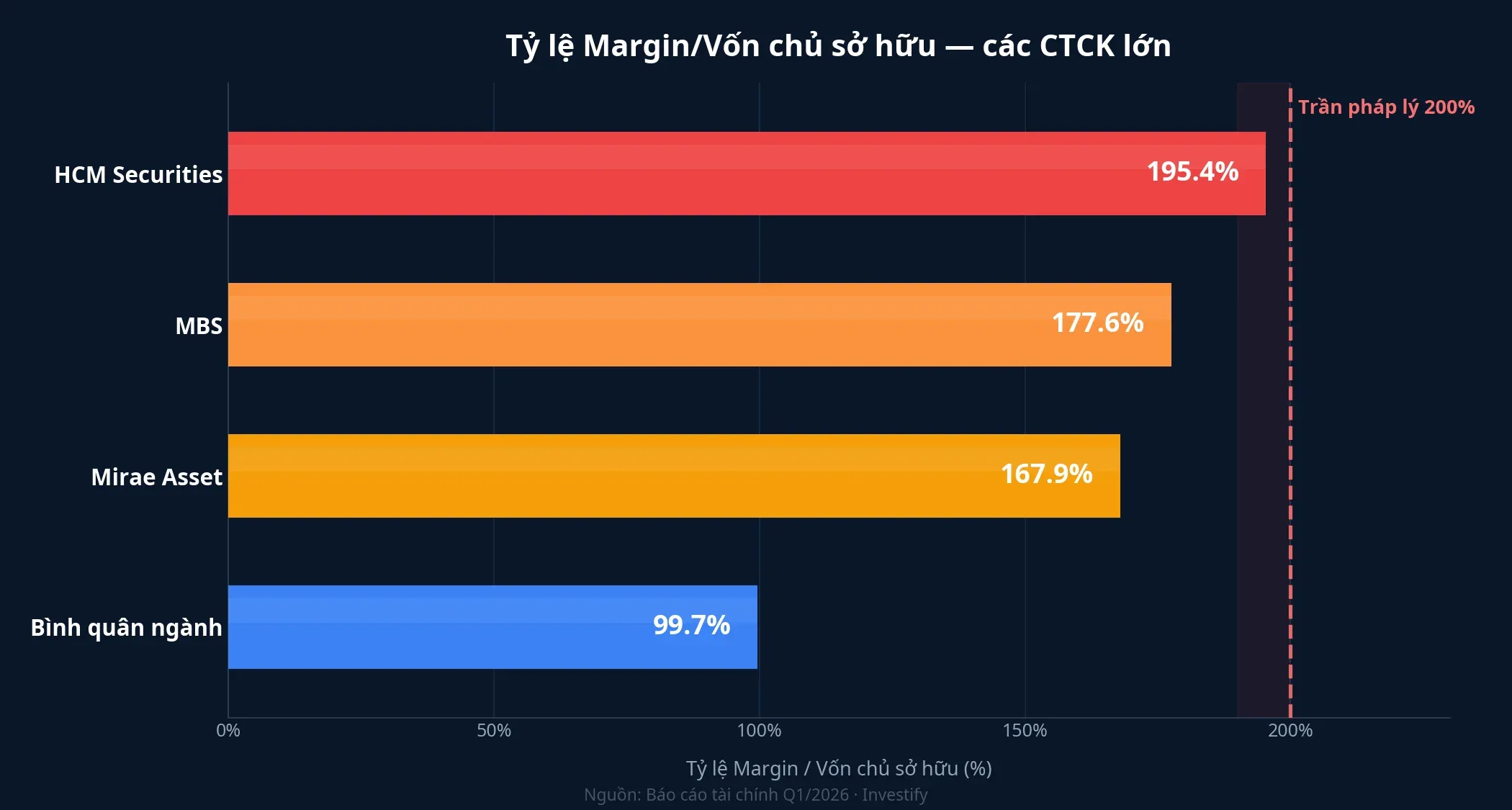

Dư nợ cho vay ký quỹ toàn ngành công ty chứng khoán (CTCK) vừa lên khoảng 415.000 tỷ đồng cuối Q1/2026, tăng khoảng 15.000 tỷ so với cuối năm 2025 và là mức cao nhất từ trước đến nay.VnEconomy Đáng chú ý hơn con số tổng, một nhóm CTCK lớn đã đẩy tỷ lệ margin trên vốn chủ sở hữu tiệm cận trần 200% mà Thông tư 121/2020/TT-BTC đặt ra: HCM 195,4%, MBS 177,6%, Mirae Asset 167,9%.LuậtVN

Câu hỏi quan trọng không phải margin tăng bao nhiêu, mà là: nguồn vốn để CTCK cho vay 415.000 tỷ đồng đến từ đâu, và cấu trúc đó đẩy rủi ro về phía ai. Bối cảnh càng đáng để nhìn kỹ khi VN-Index đóng cửa 23/4 ở 1.870,36 điểm, vùng được nhiều báo cáo nhận định là quá mua.

Cho vay ký quỹ: lớp sát mặt nước nhất

Khi nhắc đến “tín dụng CTCK”, điểm đầu tiên mà nhà đầu tư cá nhân nhìn thấy là margin. Bình quân toàn ngành, tỷ lệ margin trên vốn chủ sở hữu khoảng 99,7% — nghĩa là mỗi đồng vốn chủ sở hữu đang gánh gần một đồng cho vay. Con số này nghe có vẻ trong vùng an toàn, nhưng trung bình che khuất phân hóa.

HCM ở 195,4% nghĩa là chỉ còn 4,6 điểm phần trăm nữa là chạm trần pháp lý. MBS 177,6% và Mirae Asset 167,9% ở vùng cận trần tương tự. Trường hợp cá biệt SBS từng chạm 216% cuối 2025, vượt trần, cho thấy ranh giới 200% có thể bị xuyên thủng khi kiểm soát lỏng.VnEconomy

Nhóm duy trì dưới 100% như SSI, VCI có dư địa mở rộng cho vay lớn hơn nhiều khi thị trường thuận chiều. Ở chiều ngược lại, nhóm sát trần sẽ là nhóm phải thu hẹp đầu tiên khi cần bán giải chấp. Cùng một biến động VN-Index, hai nhóm CTCK này phản ứng theo hai cách khác nhau, và nhà đầu tư mở tài khoản ở nhóm nào sẽ chịu ảnh hưởng tương ứng.

Mạch vốn thứ hai: hợp đồng hợp tác kinh doanh

Không phải mọi dòng tiền CTCK bơm ra đều đi qua sổ cho vay ký quỹ. Hợp đồng hợp tác kinh doanh (BBC) là kênh thứ hai: CTCK góp vốn vào một hoạt động kinh doanh chung với đối tác — doanh nghiệp hoặc tổ chức — và phân chia lợi nhuận theo thỏa thuận, không phát sinh pháp nhân mới. Quy mô thường từ vài trăm tới vài nghìn tỷ đồng mỗi hợp đồng.

Khác với margin bị chuẩn hóa theo Thông tư 121, BBC nằm ở vùng chuẩn mực kế toán mỏng hơn. Khoản góp vốn có thể ghi nhận như tài sản tài chính nếu CTCK không kiểm soát hoạt động, và phần lợi nhuận chia được ghi nhận theo hợp đồng. Từ 2026, chuẩn mực kế toán siết chặt hơn về trách nhiệm bên không kiểm soát, nhưng độ minh bạch với người đọc báo cáo tài chính bên ngoài vẫn thấp hơn nhiều so với sổ margin được công bố hàng tháng.

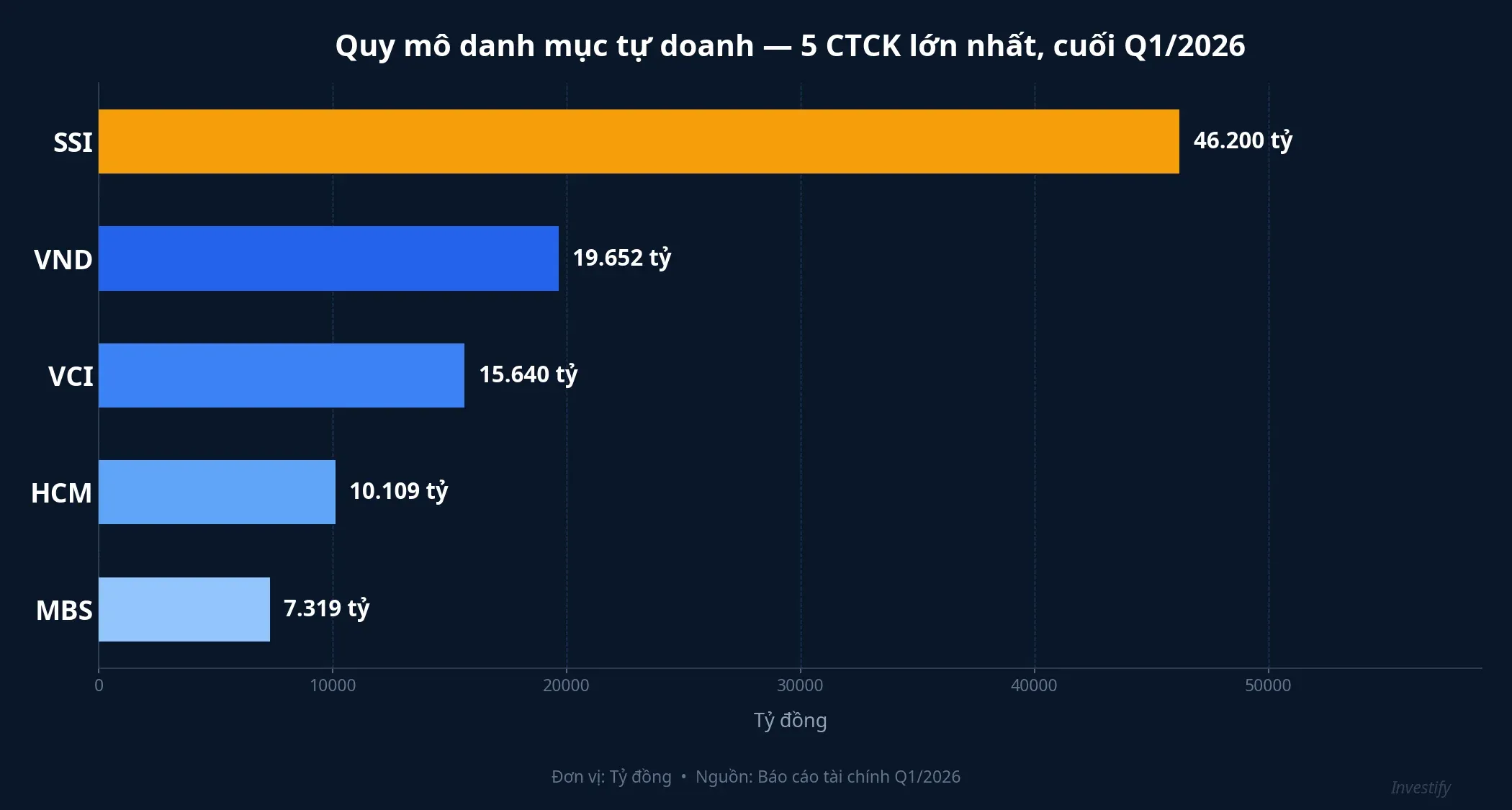

Mạch vốn thứ ba: trái phiếu doanh nghiệp qua tự doanh

Từ sau đợt siết phát hành 2022–2023, ngân hàng thương mại giảm tỷ trọng nắm giữ trái phiếu doanh nghiệp (TPDN). CTCK bước vào lấp phần đó qua danh mục tự doanh, ghi nhận dưới dạng FVTPL, HTM hoặc AFS. Quy mô đã trở nên đáng kể: danh mục tự doanh của SSI cuối Q1/2026 ở khoảng 46.200 tỷ đồng, phần lớn là chứng chỉ tiền gửi và trái phiếu.VnEconomy

Khi tính tỷ trọng trên vốn chủ sở hữu, SSI vượt 116%, VND khoảng 92%, VCI khoảng 90% — nghĩa là riêng danh mục tự doanh đã có quy mô ngang hoặc hơn vốn chủ sở hữu, chưa kể margin. Cộng hai khoản, tổng tài sản chịu rủi ro thị trường ở các CTCK lớn đã vượt nhiều lần vốn chủ sở hữu. Đây là điểm mà báo cáo lợi nhuận quý đẹp dễ làm nhà đầu tư bỏ qua: lợi nhuận hôm nay đến từ chính bộ phận đang gánh rủi ro biến động giá ngày mai.

Nguồn vốn: nhà đầu tư cá nhân vừa là chủ nợ vừa là con nợ

Ba mạch cho vay trên cần nguồn tài trợ tương ứng. Cấu trúc vốn của CTCK lớn hiện gồm ba nhóm chính.

Gói tích sản là sản phẩm giống tiền gửi do CTCK hoặc đối tác phát hành, lãi suất 6–8%/năm, kỳ hạn linh hoạt. Nhà đầu tư cá nhân gửi tiền vào CTCK kỳ vọng một mức lãi nhỉnh hơn tiết kiệm ngân hàng; CTCK dùng đúng dòng vốn đó cho margin, BBC, và TPDN. Vòng tròn khép kín: nhà đầu tư cá nhân vừa là chủ nợ qua tích sản, vừa là con nợ qua margin của cùng một hệ thống.

Trái phiếu do chính CTCK phát hành là nhóm thứ hai. SSI, VND, TCBS đã phát hành quy mô lớn trong 2 năm qua, lãi suất thường cao hơn ngân hàng cùng kỳ hạn để hút dòng tiền. Đây là nguồn giúp nâng nhanh quy mô cho vay, nhưng làm tăng chi phí vốn khi mặt bằng lãi suất thị trường nhích lên.

Vay ngân hàng thương mại là nhóm thứ ba, chủ yếu ở CTCK có ngân hàng mẹ như VPBankS, MBS. Lãi suất thấp hơn trái phiếu nhưng hạn mức phụ thuộc chính sách tín dụng của ngân hàng mẹ.

Đặc điểm chung của cả ba nguồn: kỳ hạn tài trợ thường ngắn, cấu trúc xoay vòng nhanh. Khi lãi suất huy động tăng và dòng tiền rút ra đột ngột, sức ép đồng thời đến từ cả ba phía. Chủ tịch TCBS Nguyễn Xuân Minh phát biểu 23/4 rằng thị trường trái phiếu cần 3–6 tháng để hấp thụ cú sốc lãi suất huy động.NgườiQuanSát Phát biểu đến từ một CTCK lớn không phải ngẫu nhiên — nó cho thấy áp lực huy động vốn của chính ngành đang rất căng.

Chuỗi lan truyền khi một mắt xích đứt

Ba mạch cho vay và ba nguồn vốn kết nối với nhau theo một chuỗi có thể truy được. Giả định một doanh nghiệp vay margin quy mô lớn bị vỡ nợ, hoặc một đợt điều chỉnh mạnh kích hoạt bán giải chấp diện rộng, trình tự lan truyền thường đi theo bốn bước.

CTCK phải bán giải chấp các tài khoản liên quan trước. Nếu quy mô đủ lớn, cổ phiếu bị bán chéo xuống giá — tài khoản khác cũng rơi vào trạng thái thiếu ký quỹ, tạo đợt bán tiếp theo. Danh mục TPDN và cổ phiếu trong tự doanh CTCK đồng thời chịu áp lực định giá lại, nén vốn khả dụng. Cuối cùng, nhà đầu tư gửi tích sản có thể yêu cầu rút dòng tiền nếu xuất hiện tin bất lợi, đúng lúc CTCK đang khó thanh lý tài sản.

Vòng này đã được quan sát ở quy mô nhỏ trong các đợt giảm sâu đầu năm 2026 và một số phiên 2025, khi dư nợ margin lập kỷ lục gối lên mức quá mua. Cần thừa nhận sòng phẳng: áp lực bán không nhất thiết bắt đầu từ CTCK. Nó có thể đến từ khối ngoại rút ròng, từ tin doanh nghiệp xấu, hoặc từ biến động vĩ mô. CTCK là lớp khuếch đại, không phải lớp khởi động, nhưng chính cấu trúc đòn bẩy 415.000 tỷ đồng khiến cú sốc ban đầu đi xa hơn so với một thị trường ít vay nợ.

Khung đọc báo cáo tài chính CTCK

Nhà đầu tư cá nhân có thể tự đọc độ căng của từng CTCK mà mình mở tài khoản bằng cách xem bốn dòng trên báo cáo tài chính quý:

- Cho vay ký quỹ (margin) — chia cho vốn chủ sở hữu để ra tỷ lệ margin/VCSH. Trên 150% là vùng nhạy cảm, trên 180% là vùng cận trần.

- Tài sản tài chính FVTPL — đọc thuyết minh tách riêng cổ phiếu, TPDN, chứng chỉ tiền gửi. Tỷ trọng TPDN trên vốn chủ sở hữu cho biết mức độ hấp thụ rủi ro tín dụng doanh nghiệp.

- Hợp đồng hợp tác kinh doanh (BBC) — thường nằm trong “phải thu khác” hoặc “đầu tư khác”. Quy mô lớn mà không có thuyết minh chi tiết đối tác là tín hiệu cần thêm cẩn trọng.

- Trái phiếu phát hành và vay dài hạn — cho biết mức độ phụ thuộc nguồn vốn thị trường. Kỳ hạn ngắn và tỷ trọng cao là cấu trúc rủi ro thanh khoản rõ ràng hơn.

Hai tỷ lệ cần tính trước khi xem các con số khác: margin trên vốn chủ sở hữu (cận trần 200%) và tổng nợ phải trả trên vốn chủ sở hữu (đòn bẩy toàn công ty).

Điểm cần theo dõi trong 2 tuần tới

Báo cáo tài chính Q1/2026 của các CTCK lớn sẽ hoàn tất công bố trong 2 tuần tới. Đây là thời điểm kiểm tra lại bốn dòng trên trước khi quyết định cơ cấu lại tài khoản cho phần còn lại của quý II.

Ba tín hiệu đáng theo dõi: (1) tỷ lệ margin trên vốn chủ sở hữu của HCM có vượt 200% hay không khi báo cáo Q1 ra chính thức; (2) quy mô danh mục FVTPL có tiếp tục mở rộng không, và tỷ trọng TPDN trong đó như thế nào; (3) lãi suất phát hành trái phiếu CTCK quý II có cao hơn quý I không — đây là thước đo trực tiếp chi phí vốn của ngành.

Rủi ro mà nhà đầu tư cá nhân gánh không chỉ nằm ở từng mã cổ phiếu trong tài khoản. Nó nằm ở chính cấu trúc tín dụng của CTCK đang phục vụ mình — và cấu trúc đó, ở thời điểm hiện tại, đang ở mức căng nhất từng có.