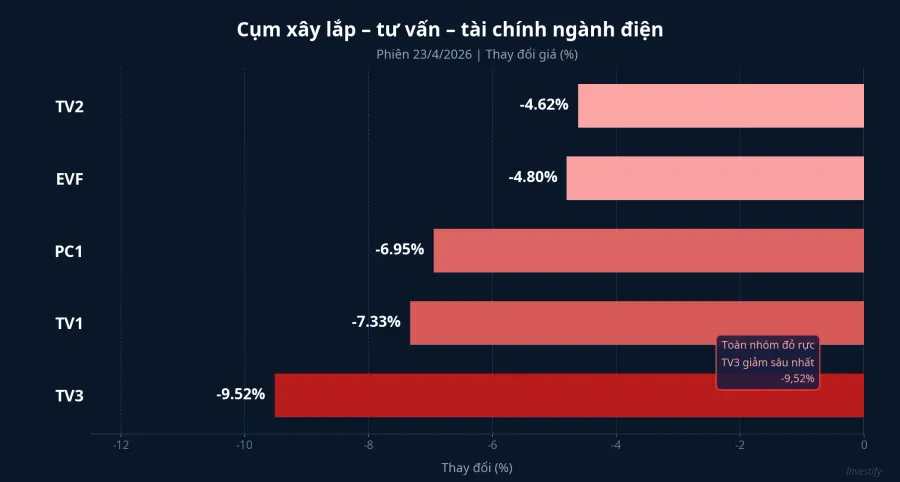

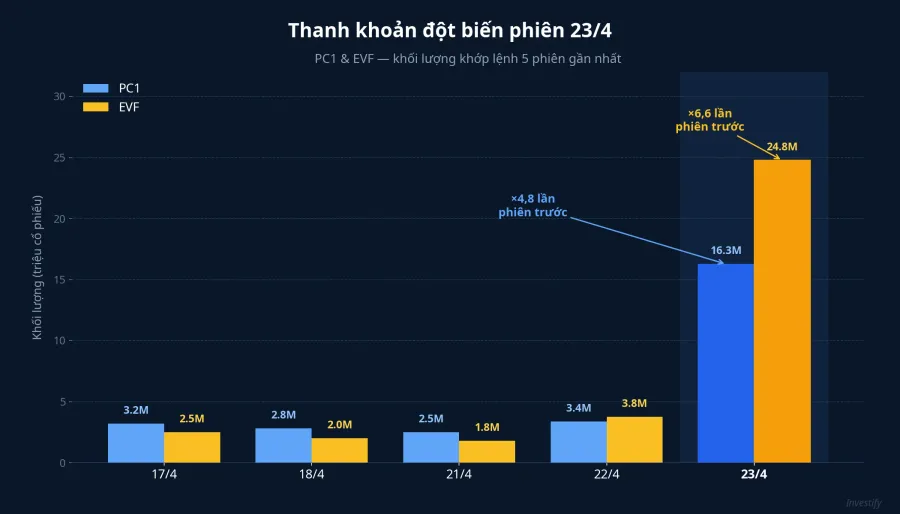

Phiên 23/4, khi VN-Index vẫn đóng cửa tăng 0,70% lên 1.870,36 điểm, cụm cổ phiếu xây lắp – tư vấn – tài chính ngành điện lại đỏ rực. PC1 khóa sàn tại 24.100 đồng, mất 6,95% với hơn 7,7 triệu cổ phiếu chất bán giá sànCafeBiz và tổng khớp lệnh 16,26 triệu cổ, gấp gần 5 lần phiên liền trước. Cùng rổ, TV3 mất 9,52%, TV1 giảm 7,33%, EVF lùi 4,80% với khối lượng 24,76 triệu cổ — gấp 6,6 lần phiên 22/4 — và TV2 mất 4,62%.

Một phiên bình thường của VN-Index, nhưng một phiên gãy cấu trúc với cả cụm. Điểm đáng nói: kết luận Thanh tra Chính phủ về trái phiếu doanh nghiệp riêng lẻ công bố hồi tháng 2/2026VnEconomy chỉ gọi tên ba pháp nhân khối năng lượng: PC1, Năng lượng VCP, Năng lượng Bắc Phương. TV1, TV2, TV3 và EVF đều đứng ngoài danh sách. Vậy vì sao bảng điện phiên hôm nay xử cả cụm như một rổ rủi ro chung?

Điều kết luận thanh tra đã nói về PC1

Trong 14 tổ chức bị xác định sử dụng vốn trái phiếu không đúng phương án hoặc sai quy định, PC1 bị quy 90 tỷ đồng sử dụng sai mục đíchTheLEADER. Ngoài ra, PC1 cùng VCP và Bắc Phương nằm trong nhóm 19 tổ chức chậm công bố thông tin báo cáo tài chính bán niên, thường niên và tình hình sử dụng vốn trái phiếu — nhóm vi phạm về minh bạch sau phát hành.

Tổng quy mô được đề cập của ba doanh nghiệp này là 3 đợt phát hành, 5 mã trái phiếu, gần 3.840 tỷ đồng. Rủi ro nội tại gồm hai lớp rời nhau: dòng tiền sau phát hành không được quản lý đúng phương án, và việc công bố thông tin cho trái chủ bị trễ hoặc thiếu. Đây là rủi ro pháp lý cụ thể của ba pháp nhân được nêu tên, không phải rủi ro của toàn ngành điện.

Có một chi tiết thị trường bỏ qua hồi tháng 2. Kết luận được Thanh tra Chính phủ công bố từ tháng 2/2026 — hơn hai tháng trước phiên hôm nay. Giá PC1 khi đó không phản ứng mạnh. Nhưng phiên 23/4, đúng hai ngày trước Đại hội đồng cổ đông thường niên dự kiến 25/4Tạp chí KTTC, lực bán dồn ép chóng mặt. Cộng hưởng giữa việc tái nhắc lại thông tin cũ và áp lực chất vấn trong hội trường cổ đông sắp tới là chất xúc tác khiến giá bị định giá lại — dù nội dung kết luận không có gì mới.

Vì sao cả cụm đỏ, dù chỉ một mã có tên

Nhìn từ quan hệ sở hữu, PC1 không nắm cổ phần trực tiếp tại TV1, TV2, TV3 hay EVF, và chiều ngược lại cũng vậy. EVF chưa từng công bố dư nợ trái phiếu liên quan đến ba doanh nghiệp bị thanh tra. Về pháp lý, các mã TV1 – TV3 (tức PECC1 – PECC3, ba đơn vị tư vấn xây dựng điện gắn với hệ sinh thái EVN) và EVF (EVN Finance) đều đứng ngoài phạm vi kết luận.

Cái nối các mã này không phải là sở hữu, mà là nhận diện ngành. Nhà đầu tư đọc bảng điện theo rổ. "Cụm xây lắp – tư vấn điện" có điểm chung: dòng tiền phụ thuộc tiến độ đầu tư lưới và nguồn điện của EVN, cùng chịu rủi ro dự án kéo dài, cùng dùng trái phiếu để tài trợ vốn lưu động. Khi một pháp nhân trong rổ bị gọi tên trong kết luận thanh tra, phản xạ đầu tiên của thị trường là bán trước, đọc kỹ sau — đặc biệt với nhóm vốn hóa trung bình có thanh khoản mỏng như TV1 (chỉ khoảng 0,25 triệu cổ khớp mỗi phiên) và TV3 (khoảng 0,05 triệu cổ).

Đây là cơ chế quen thuộc sau các vụ trái phiếu doanh nghiệp lớn giai đoạn 2022–2023: một kết luận pháp lý hẹp thường bị thị trường khuếch đại thành rủi ro nhóm rộng. Điểm khác lần này nằm ở thời điểm — kết luận đã công bố hai tháng, nhưng chất xúc tác cho phiên bán ồ ạt đến từ chính lịch ĐHĐCĐ của mã đứng đầu rổ, chứ không phải thông tin mới từ cơ quan thanh tra.

Khung phân biệt cho nhà đầu tư cá nhân

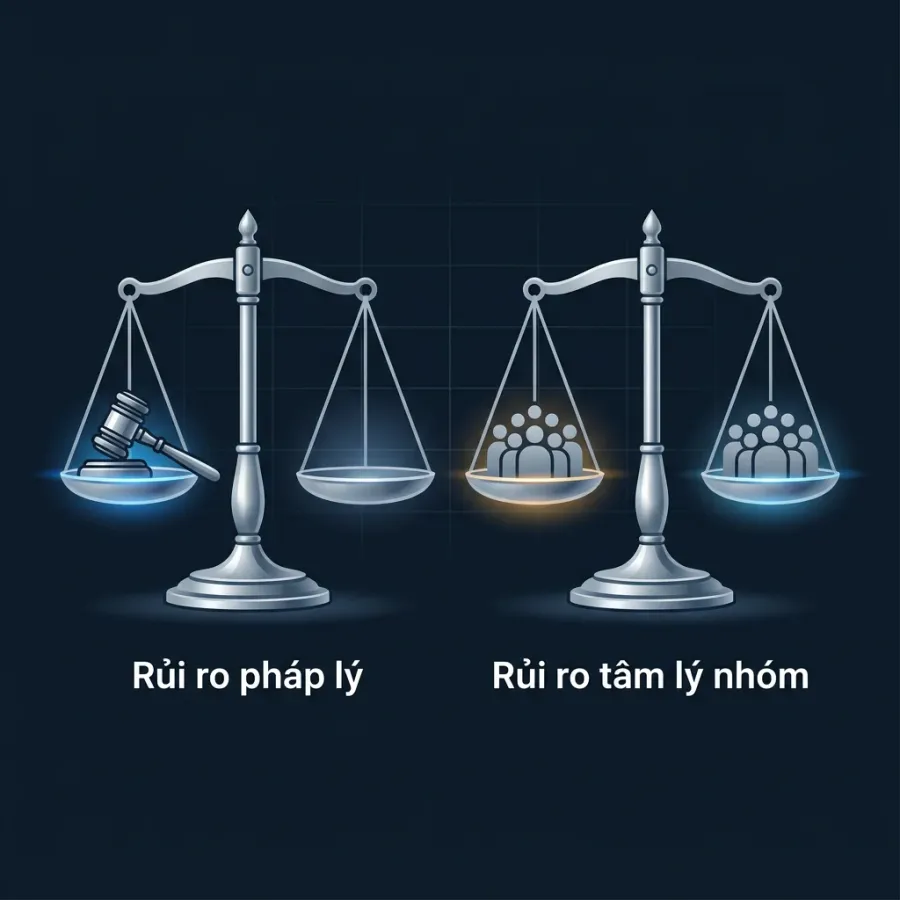

Hai loại rủi ro đang bị thị trường gộp chung cần được tách ra rõ ràng. Rủi ro pháp lý doanh nghiệp là rủi ro của từng pháp nhân cụ thể được nêu trong kết luận: có kiến nghị xử lý đi kèm, có con số sai phạm định lượng được (90 tỷ với PC1), có lộ trình giám sát từ cơ quan chức năng. Rủi ro tâm lý nhóm là phản ứng giá của các mã đứng cùng rổ nhưng không có tên trong kết luận — lực bán đến từ liên tưởng ngành, không phải từ hồ sơ vi phạm.

Hai loại này hồi phục theo tốc độ khác nhau. Rủi ro pháp lý chỉ giảm khi pháp nhân liên quan có tiến triển cụ thể: giải trình, khắc phục hậu quả, kết quả xử lý cuối. Rủi ro tâm lý nhóm thường co lại trong vài phiên đến vài tuần khi không có thông tin mới — thanh khoản chững, giá tìm lại nền cân bằng.

Khung tư duy đơn giản cho nhà đầu tư đang nắm cổ phiếu trong rổ: đối chiếu danh sách gọi tên chính thức, xem mã mình nắm có ở trong đó không. Nếu không, điều đang tác động lên giá là rủi ro tâm lý nhóm. Nếu có, cần đọc nội dung sai phạm cụ thể và đánh giá khả năng khắc phục trước khi quyết định giữ hay hạ tỷ trọng. Gộp chung hai loại rủi ro vào một phản ứng — bán tất cả hoặc giữ tất cả — là cách dễ trả giá nhất.

Những điểm cần theo dõi

Với PC1, ĐHĐCĐ ngày 25/4 là mốc thông tin gần nhất. Kế hoạch 2026 đã công bố: doanh thu 15.618 tỷ đồng, lợi nhuận sau thuế 1.056 tỷ — giảm 22% so với 2025 — đi kèm phương án phát hành 46,6 triệu cổ phiếu trả cổ tứcBáo Đầu Tư và chào bán thêm cho cổ đông hiện hữu. Ba câu cổ đông cần đặt tại hội trường: phần 90 tỷ sử dụng sai đã được khắc phục đến đâu; cơ chế công bố thông tin sau phát hành trái phiếu sẽ được siết lại ra sao; và tại sao lợi nhuận mục tiêu giảm 22% trong khi vẫn tăng vốn lớn.

Với TV1, TV2, TV3 và EVF, tín hiệu hồi phục sớm nhất thường là khi thanh khoản chững lại và xuất hiện phiên tăng trở lại trên nền giá thấp — dấu hiệu rủi ro tâm lý nhóm đã được hấp thụ. Nếu không có thông tin mới từ phía cơ quan thanh tra về nhóm rộng hơn, mức chiết khấu hiện tại phản ánh phản xạ rổ chứ không phản ánh hồ sơ vi phạm.

Ba điểm đáng theo dõi trong các phiên tới: nội dung nghị quyết ĐHĐCĐ PC1 ngày 25/4 — đặc biệt phần giải trình 90 tỷ và kế hoạch minh bạch trái phiếu; diễn biến thanh khoản của TV2 và EVF, hai mã có thanh khoản lớn nhất trong rổ và dễ là chỉ báo sớm cho phần còn lại; và bất kỳ công bố bổ sung nào từ cơ quan thanh tra hoặc doanh nghiệp về phương án khắc phục. Kết luận thanh tra không đổi, nhưng cách thị trường định giá rủi ro đổi theo từng thông tin mới — và đây chính là điểm cần quan sát kỹ với danh mục.