Chiều 22/4/2026, ĐHĐCĐ thường niên của CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) thông qua kế hoạch kinh doanh 2026 với doanh thu 48.660 tỷ đồng (+37% so với 2025) và lợi nhuận sau thuế 3.409 tỷ đồng (+21%). Con số thu hút chú ý nhất không nằm ở tổng mà nằm ở biên. Chủ tịch HĐQT Cao Thị Ngọc Dung cam kết giữ biên lợi nhuận gộp trong khoảng 17–20% cho cả năm, trong khi Q1/2026 biên đã trên 20%. CEO mới đắc cử Phan Quốc Công tuyên bố sẵn sàng nhập tối đa hạn ngạch vàng ngay khi Ngân hàng Nhà nước (NHNN) cấp phép.Investify

Cam kết phát ra đúng thời điểm thị trường vàng Việt Nam ở bước ngoặt chính sách. Nghị định 232/2025/NĐ-CP ban hành 26/8/2025 đã sửa Nghị định 24/2012, bỏ cơ chế Nhà nước độc quyền sản xuất vàng miếng và nhập khẩu vàng nguyên liệu.Investify Tính đến 14/4/2026, NHNN đã tiếp nhận 11 hồ sơ xin cấp phép sản xuất vàng miếng từ doanh nghiệp và ngân hàng thương mại; danh tính 11 tổ chức nộp hồ sơ chưa được công bố.Investify Với cơ cấu biên và mô hình kinh doanh của PNJ, câu chuyện cấp phép không chỉ là một sự kiện chính sách — đó là một trong những biến số then chốt quyết định biên thực tế cả năm 2026.

Biên 20% dựng trên hai tầng

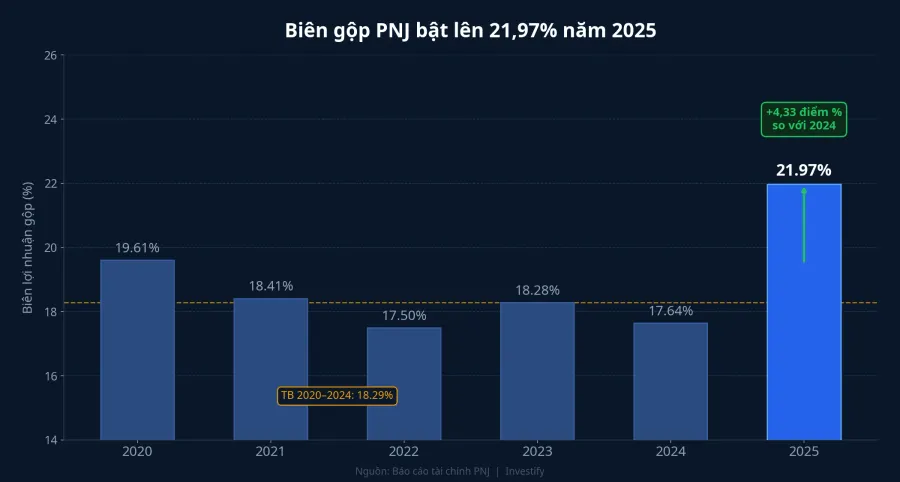

Nhìn vào chuỗi dữ liệu sáu năm, biên lợi nhuận gộp của PNJ giai đoạn 2020–2024 dao động ổn định trong vùng 17,5–19,6%. Đến 2025, biên bật lên 21,97%, mức cao nhất chuỗi sáu năm. Q1/2026, biên giảm nhẹ về quanh 20%. Theo Người Quan Sát, lý do là doanh thu vàng 24K trong quý tăng 324,7% so với cùng kỳ, kéo biên bình quân xuống từ 21,3% cùng kỳ 2025.Người Quan Sát

Bóc tách, biên PNJ dựng trên hai tầng khác nhau về bản chất, và việc phân biệt chúng đặt nền cho mọi kịch bản phía trước.

Tầng thiết kế sản phẩm là tầng ổn định. PNJ đi theo hướng trang sức mỏng, nhẹ, cá nhân hóa: tỷ trọng nguyên liệu trong giá bán thấp hơn, giá trị gia tăng đến từ thiết kế, chế tác và thương hiệu. Khi giá vàng biến động, sản phẩm kiểu này hấp thụ biến động tốt hơn vì phần phí gia công không chạy cùng giá vàng. Đây là lý do biên gộp giai đoạn 2020–2024 vẫn trụ 17–19% dù giá vàng đi qua nhiều chu kỳ. Tầng này là sàn biên.

Tầng tận dụng biến động giá vàng là tầng động. Mix sản phẩm linh hoạt giữa trang sức thiết kế và vàng 24K, kết hợp chốt giá đầu vào theo lô khi giá thuận, cho phép công ty gia tăng biên vượt trên sàn. Đây là nguồn của khoản tăng từ 17,64% (2024) lên 21,97% (2025) và duy trì trên 20% ở Q1/2026 khi giá vàng SJC đã lên vùng 170 triệu đồng/lượng. Tầng này là trần biên, nhưng là trần có điều kiện.

Khung 17–20% mà PNJ công bố phản ánh đúng cơ cấu hai tầng này. 17% là sàn đã chứng minh qua giai đoạn 2020–2024, 20% là trần đạt được khi cả hai tầng cùng làm việc. Và nhiên liệu cho tầng động đến từ hai nguồn: quyền tiếp cận nguyên liệu, và biến động của giá vàng. Cả hai nguồn này đều chưa chốt cho 2026.

Ba kịch bản cho biên PNJ đến cuối 2026

Ba biến số chưa chốt sẽ quyết biên đi về đâu: PNJ có lọt danh sách cấp phép nhập vàng không, giá vàng có tiếp tục biến động mạnh không, và tỷ trọng vàng 24K trong mix doanh thu còn tăng tới mức nào.

Kịch bản 1: PNJ nằm trong nhóm được cấp phép. Nếu PNJ nằm trong 11 hồ sơ được NHNN duyệt, công ty tự nhập nguyên liệu qua kênh chính thức thay vì mua lại qua bên thứ ba. Biên tầng động được giữ vì chi phí đầu vào thấp hơn. Hơn nữa, trong giai đoạn đầu ngay sau cấp phép, tổng cung vàng nguyên liệu ra thị trường còn bị hạn chế bởi hạn ngạch cụ thể NHNN giao cho mỗi doanh nghiệp. Biên cam kết 17–20% có thể giữ, thậm chí cải thiện nhẹ ở ngưỡng trên trong vài quý đầu. Tín hiệu xác nhận: NHNN công bố danh sách cấp phép kèm hạn ngạch quý, PNJ nằm trong danh sách.

Kịch bản 2: PNJ không được cấp phép. Nếu PNJ không lọt danh sách, công ty phải mua nguyên liệu qua bên thứ ba đã được cấp phép. Chi phí đầu vào đội lên một khoản chênh so với kịch bản 1, vì bên trung gian ăn một phần biên. Ở kịch bản này, tầng thiết kế vẫn giữ sàn 17–18% như giai đoạn 2020–2024, nhưng tầng động mất phần lớn nhiên liệu. Biên tổng có thể bị ép về ngưỡng dưới 17% nếu tỷ trọng vàng 24K vẫn duy trì cao như Q1/2026; lúc đó cam kết 17–20% sẽ chạm đáy khung. Tín hiệu xác nhận: PNJ không có tên trong danh sách NHNN công bố; doanh thu vàng 24K tiếp tục tăng tốc trong Q2.

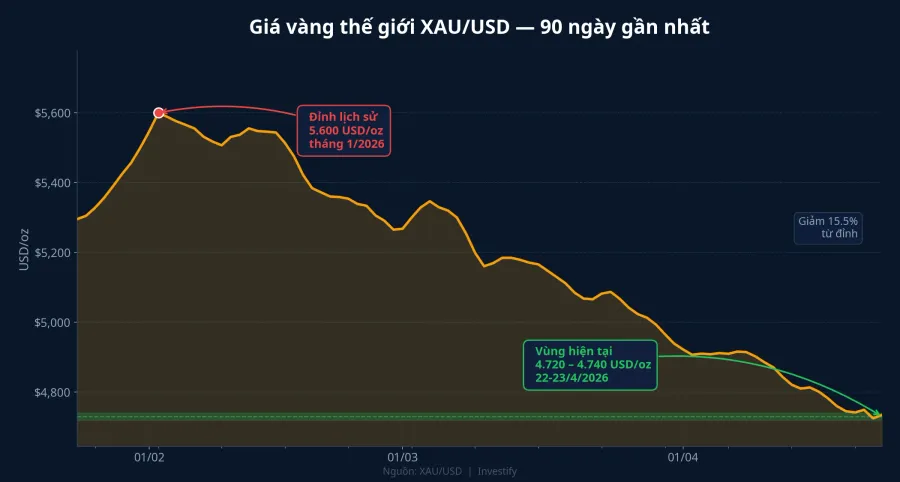

Kịch bản 3: giá vàng hạ nhiệt và đi ngang. Vàng thế giới đã giảm 16% từ đỉnh 5.600 USD/oz tháng 1 về vùng 4.720–4.740 USD/oz ngày 22–23/4.Investify Nếu giá vàng chuyển sang pha đi ngang trong nửa cuối 2026 (biên độ dao động ngày hẹp lại), tầng động mất vũ khí chính. Mix sản phẩm linh hoạt không còn tạo được khoản tăng biên từ chênh mua-bán đầu vào. Biên rơi về sàn của tầng thiết kế, tức vùng 17–18% giai đoạn 2020–2024. Kịch bản này độc lập với câu chuyện cấp phép: kể cả khi PNJ được cấp phép, nếu giá vàng đi ngang thì lợi thế tự nhập cũng không chuyển thành biên động mạnh. Tín hiệu xác nhận: biên độ dao động ngày của vàng thế giới co về dưới 1%, SJC đi theo xu hướng tương tự trong nhiều tuần.

Ba kịch bản không loại trừ nhau hoàn toàn. Kết hợp phổ biến nhất đến cuối 2026 có thể là một pha lai giữa kịch bản 1 hoặc 2 ở mặt cấp phép, và một mức biến động giá vàng ở giữa: không quá mạnh như Q1 nhưng chưa tới mức phẳng như kịch bản 3. Nói cách khác, con số biên cuối năm nhiều khả năng nằm đâu đó bên trong khung 17–20%, với vị trí cụ thể phụ thuộc vào cách ba biến số ghép vào nhau.

Tín hiệu theo dõi và khung đọc cho nhà đầu tư cá nhân

Cam kết biên 20% của Chủ tịch PNJ nên được đọc là một trần có điều kiện, không phải một sàn cam chắc. Thông điệp này quan trọng vì nó thay đổi cách nhà đầu tư cá nhân xử lý con số: 20% không phải là điểm xuất phát để kỳ vọng tăng tiếp, mà là điểm trần cần điều kiện để chạm được.

Cổ phiếu PNJ đóng cửa phiên 22/4 ở 110.000 đồng, giảm 1,70%; đây là phiên giảm thứ hai liên tiếp sau khi bật 3,60% phiên 20/4. Vốn hóa 37,5 nghìn tỷ đồng. Vùng giá hiện tại cho thấy thị trường chưa định giá hẳn theo kịch bản nào trong ba kịch bản trên; báo cáo Q2/2026 và danh sách cấp phép NHNN sẽ là hai mốc phân giải chính.

Với nhà đầu tư cá nhân đang xem xét PNJ trong danh mục, khung phân tích chuẩn dưới bối cảnh hiện tại có hai nhánh.

- Xem PNJ như một vị trí trong lớp tài sản vàng, không phải công cụ thay thế vàng miếng. Biên PNJ phụ thuộc vào cấp phép, cơ cấu sản phẩm và biến động giá vàng, không đi cùng tuyến tính với giá vàng. Giá vàng tăng mạnh chưa chắc đẩy cổ phiếu PNJ tăng theo cùng biên độ; giá vàng đi ngang có thể kéo biên PNJ xuống trong khi vàng miếng vẫn giữ giá.

- Bám ba tín hiệu phân giải kịch bản. Danh sách NHNN cấp phép (phân giải kịch bản 1 với 2), biến động giá vàng (phân giải kịch bản 3), và tỷ trọng vàng 24K trong báo cáo Q2/2026 (xác nhận cơ cấu sản phẩm có duy trì tầng động được hay không).

Một lưu ý cuối về lớp tài sản vàng nói chung. Chênh lệch SJC so với thế giới ngày 22–23/4 vẫn duy trì khoảng 20–20,5 triệu đồng/lượng dù Nghị định 232 đã mở cửa về mặt pháp lý. Mức chênh này sẽ là một trong những biến số sớm thay đổi khi 11 hồ sơ được NHNN duyệt và nguồn cung vàng miếng đa dạng hơn. Với nhà đầu tư cá nhân muốn duy trì một tỷ trọng vàng trong danh mục, thời điểm tái đánh giá giữa các kênh (SJC miếng, vàng nhẫn 9999, cổ phiếu vàng như PNJ) là sau khi NHNN công bố danh sách cấp phép, không phải trước.

Nhìn vào con số, 20% là một cam kết có cấu trúc rõ ràng: hai tầng chồng lên nhau, ba kịch bản phân giải, ba tín hiệu theo dõi. Dữ liệu hiện tại chưa đủ để chốt biên cuối năm sẽ nghiêng về ngưỡng 17% hay 20%. Chờ danh sách NHNN và báo cáo Q2/2026 trước khi có kết luận.