Chính phủ vừa chốt kế hoạch vay tối đa 969.796 tỷ đồng cho năm 2026, cao hơn 154.558 tỷ so với mức 815.238 tỷ của năm 2025.Thời báo Tài chính Con số tổng tăng khoảng 19%, nhưng phần đáng đọc kỹ nằm sâu hơn bên trong cấu trúc. Khoản vay bù đắp bội chi ngân sách trung ương nhảy lên 583.700 tỷ đồng, tăng 31,7% so với 443.100 tỷ của năm trước, trong khi khoản vay để trả nợ gốc chỉ nhích 4,1% lên 376.005 tỷ. Phần vay về cho vay lại đi kèm 10.092 tỷ đồng.

Chênh lệch nhịp giữa hai cấu phần này nói khá rõ về bản chất nhu cầu vốn của năm nay: phần vay thêm chủ yếu đổ vào chi đầu tư phát triển chứ không phải gánh nặng nợ cũ. Áp lực tái tài trợ không phình lên nhiều hơn năm ngoái — cái phình là cầu vốn mới cho nền kinh tế. Và ba cơ chế phái sinh từ đó đang kéo lãi suất VND về một mặt bằng mới, khác với kỳ vọng của giai đoạn trước.

Cơ chế thứ nhất: lịch trả nợ 534.739 tỷ cạnh tranh trực tiếp với cung TPCP mới

Cùng với kế hoạch vay, Chính phủ cũng phải trả nợ khoảng 534.739 tỷ đồng trong năm 2026, gồm 493.405 tỷ trả nợ trực tiếp và 41.334 tỷ trả nợ của các dự án vay lại.Báo Chính phủ Đặt cạnh kế hoạch vay mới gần 970.000 tỷ, bức tranh dòng tiền của ngân sách trong năm nay khá căng: lịch đáo hạn lớn buộc Kho bạc Nhà nước phải duy trì tần suất phát hành trái phiếu Chính phủ đều đặn, vừa để tái tài trợ các khoản đến hạn, vừa để huy động phần vốn mới cho bội chi.

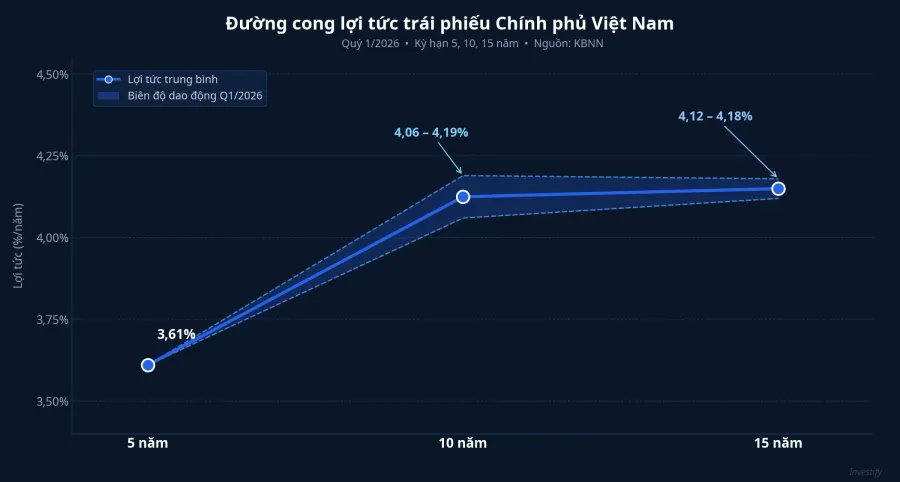

Nguồn vốn dự kiến kết hợp linh hoạt giữa trái phiếu Chính phủ trong nước, vốn ODA, vay ưu đãi nước ngoài và phát hành trái phiếu Chính phủ quốc tế. Trong đó, trái phiếu trong nước vẫn giữ vai trò kênh chủ lực. Quý 1/2026 đã huy động được 80.101 tỷ đồng, với lợi tức bình quân 4,06%/năm, cao hơn khoảng 0,8 điểm phần trăm so với cùng kỳ 2025.VnEconomy Kỳ hạn 10 năm trúng thầu trong khoảng 4,09–4,19%/năm tùy phiên, kỳ hạn 15 năm khoảng 4,12–4,18%/năm, kỳ hạn 5 năm thứ cấp quanh 3,61%/năm.

Đường cong lợi tức đang dốc lên rõ ở đoạn trung và dài hạn — một tín hiệu thị trường thừa nhận rằng nhu cầu vốn cho 2026 không giảm. Với lịch trả nợ 534.739 tỷ đồng ngay trong năm, bất kỳ nhịp giảm cầu trái phiếu nào cũng buộc Kho bạc phải nâng lãi suất phát hành để thu hút đủ vốn. Khả năng lợi tức trái phiếu Chính phủ hạ về vùng 3,2–3,5% như giai đoạn trước năm 2025 vì vậy khó xuất hiện trong ngắn hạn.

Cơ chế thứ hai: vay ngoại tệ 5,5 tỷ USD gặp USD yếu nhưng chênh lệch lãi suất chưa thu hẹp

Phần vay nước ngoài của Chính phủ trong 2026 dự kiến khoảng 5,5 tỷ USD, quy đổi theo tỷ giá hiện hành chiếm khoảng 15% tổng kế hoạch vay.Tiền Phong Đây là lớp áp lực thứ hai mà nhà đầu tư cá nhân cần theo dõi, vì nó tác động thẳng đến biến động tỷ giá USD/VND, thứ quyết định sức mua thực của phần tiền VND trong ví.

Tỷ giá USD/VND ngày 22/4/2026 ở quanh 26.333, gần như đi ngang trong 30 ngày qua, dù chỉ số DXY đo sức mạnh đồng USD toàn cầu đã giảm khoảng 1,6% trong tháng xuống 98,10. Diễn biến "USD yếu trên thế giới nhưng VND không mạnh lên" phản ánh chênh lệch lãi suất USD–VND chưa thu hẹp rõ: lãi suất điều hành của NHNN vẫn giữ ở 4,5% kể từ 1/3/2026, trong khi Fed vẫn chưa chuyển sang nới lỏng mạnh.

Khi Chính phủ bước vào thị trường vay ngoại tệ với quy mô 5,5 tỷ USD, cầu USD trong nước sẽ tăng ở khung thời gian hấp thụ. Cộng thêm lạm phát nội địa đang lên — CPI tháng 3 đã đạt 4,65% — dư địa để VND tăng giá theo xu hướng USD yếu bị thu hẹp đáng kể.VnEconomy

Kịch bản có xác suất cao nhất cho vài tháng tới: tỷ giá USD/VND giữ biên độ hẹp quanh 26.200–26.500, chứ không phải một đợt giảm giá mạnh, cho đến khi chênh lệch lãi suất thực sự thu hẹp hoặc Fed cắt thêm 50 điểm cơ bản. Điều này có ý nghĩa trực tiếp với quyết định phân bổ giữa giữ VND hay mua một phần USD: kỳ vọng tỷ giá điều chỉnh sâu về vùng 25.500–25.800 cần thêm chất xúc tác mà đến giờ chưa xuất hiện.

Cơ chế thứ ba: cầu tín dụng 15% gặp huy động chậm, lãi suất tiết kiệm khó giảm thêm

Ngân hàng Nhà nước đặt mục tiêu tăng trưởng tín dụng 2026 khoảng 15%, xây trên nền đã tăng mạnh của năm trước. Trong khi đó, huy động của hệ thống ngân hàng năm nay chậm hơn đáng kể: Q1/2026 tín dụng tăng 3,3% nhưng huy động chỉ tăng 0,73%. Khoảng cách tăng trưởng giữa hai đầu (cho vay nhanh hơn, gửi vào chậm) nếu kéo dài sẽ tạo áp lực thanh khoản dài hạn lên các ngân hàng thương mại.

Khi Kho bạc phát hành trái phiếu Chính phủ lợi tức 4,06% trở lên, các ngân hàng cạnh tranh cùng nguồn vốn dài hạn buộc phải giữ — hoặc nâng — lãi suất tiết kiệm để hút tiền gửi kỳ hạn 12 tháng. Mặt bằng lãi suất tiết kiệm 12 tháng hiện trong khoảng 5–5,5%/năm ở nhóm Big 4, 6,5–7%/năm ở nhóm tư nhân vừa, và 7–8%/năm ở nhóm ngân hàng nhỏ.

FiinRatings dự báo lãi suất huy động có thể tăng thêm 0,5–1 điểm phần trăm trong phần còn lại của 2026.Thời báo Tài chính Nói cách khác, kỳ vọng "lãi suất tiết kiệm hạ về vùng 4–4,5%", vốn phổ biến trong giai đoạn nới lỏng 2023–2024, không còn phù hợp với cấu trúc cầu vốn hiện tại.

Ba cơ chế đồng tác dụng, không tách rời

Bức tranh lớn cho thấy ba cơ chế này không vận động riêng lẻ. Lịch trả nợ 534.739 tỷ buộc Kho bạc duy trì phát hành đều đặn, kế hoạch vay ngoại tệ 5,5 tỷ USD thu hẹp dư địa VND tăng giá, cầu tín dụng 15% giữ lãi suất huy động khó giảm. Cộng lại, mặt bằng lãi suất VND ở cả kênh tiết kiệm và kênh trái phiếu Chính phủ có xu hướng đi ngang hoặc nhích lên trong 9 tháng còn lại của năm, không phải hạ xuống.

Nhà đầu tư cá nhân có thể đọc tín hiệu này ở ba khung phân bổ. Lưu ý đây là khung phân tích, không phải lời khuyên mua/bán cụ thể.

Với phần tiết kiệm ngân hàng, đường cong lãi suất hiện tại — Big 4 ở 5–5,5%/năm và ngân hàng nhỏ lên tới 8%/năm — vẫn là kênh lãi cố định phổ biến cho phần tiền mặt của danh mục. Nếu kỳ vọng NHNN không hạ lãi suất điều hành trong 2026, việc chốt kỳ hạn dài ngay ở mức hiện tại không quá vội, nhưng cũng không nên trì hoãn chờ "vùng đỉnh" nếu chênh lệch giữa kỳ hạn 12 tháng và 24 tháng đủ nhỏ (thường dưới 0,3 điểm phần trăm).

Với trái phiếu Chính phủ, lợi tức 4,06% bình quân Q1 và 4,1–4,2% ở kỳ hạn 10 năm đang tiệm cận vùng lãi suất tiết kiệm 12 tháng của nhóm tư nhân vừa. Khi chênh lệch giữa hai kênh đã thu hẹp gần hết, trái phiếu Chính phủ mất đi lợi thế so sánh cho phần lợi suất cố định ngắn hạn. Tuy nhiên với kỳ hạn 15–30 năm, đây vẫn là công cụ neo dài hạn hiếm có cho phần ổn định của danh mục, đặc biệt khi lạm phát kỳ vọng đã chạm 4,65%.

Với quyết định giữ VND hay phân bổ vào USD, kỳ vọng tỷ giá USD/VND giữ biên độ 26.200–26.500 trong ngắn hạn nói rằng phần ngoại tệ chỉ nên đóng vai trò phòng hộ cân bằng, không phải kênh sinh lợi. Mức 5–10% tổng danh mục là chuẩn phổ biến cho nhà đầu tư cá nhân không có nghĩa vụ USD. Đổ dồn USD khi DXY đã giảm 1,6% trong tháng mà VND chưa có cú xuống thuyết phục là ngược với định giá hiện tại.

Tín hiệu cần theo dõi trong 2 tháng tới

Thông điệp trung tâm của kế hoạch vay 970.000 tỷ không phải một con số tài khóa xa vời. Nó định khung cung trái phiếu Chính phủ, áp lực lãi suất huy động và biên tỷ giá mà nhà đầu tư cá nhân sẽ gặp mỗi tháng trong phần còn lại của năm. Ba chỉ báo đáng đặt lên bàn theo dõi:

- Lợi tức trúng thầu trái phiếu Chính phủ kỳ hạn 10 năm: hiện quanh 4,09–4,19%/năm. Nếu vượt 4,3%, tín hiệu cho thấy cầu trái phiếu đang hụt và lãi suất hệ thống sẽ tăng theo.

- Tỷ giá USD/VND: điểm bản lề ở mốc 26.500. Phá lên trên cho thấy áp lực vay ngoại tệ đang hấp thụ thanh khoản USD nội địa nhanh hơn dự kiến.

- Chênh lệch tín dụng–huy động: nếu huy động Q2 vẫn tăng dưới 1,5% trong khi tín dụng trên 5%, lãi suất tiết kiệm các kỳ hạn dài sẽ phải nâng để cân lại.

Đọc đúng ba cơ chế, phân bổ tài chính cá nhân sẽ bám sát định giá thực của đồng vốn năm 2026 thay vì kỳ vọng dựa trên chu kỳ nới lỏng đã qua.