Sáng 22/4/2026, khoảng 4.000 cổ đông SHB bỏ phiếu thông qua chủ trương thành lập một ngân hàng TNHH một thành viên, 100% vốn trong nước, đặt tại Trung tâm Tài chính Quốc tế Việt Nam.Người Quan Sát Đây là lần đầu tiên một ngân hàng niêm yết Việt Nam đưa cam kết VIFC từ thông cáo chiến lược lên thành nghị quyết cổ đông có chữ ký.

Cùng mùa đại hội, MB công khai là thành viên sáng lập VIFC-HCMC và Tổng giám đốc Phạm Như Ánh khẳng định “sẵn sàng đón sóng” tại đây.Vietstock Trước đó, Chủ tịch Lưu Trung Thái nêu chiến lược bốn mũi nhọn gồm sản phẩm tài chính hiện đại, hạ tầng thanh toán, nền tảng thị trường mới và công nghệ lõi.Vietstock Nhưng đến 22/4, dữ liệu công bố chưa ghi nhận nghị quyết cổ đông hay Hội đồng quản trị nào về việc lập pháp nhân mới. Cam kết MB vì thế vẫn ở lớp định hướng điều hành, chưa chuyển thành quyết định pháp lý có chữ ký cổ đông.

Khác biệt này không chỉ là chuyện thủ tục. Với nhà đầu tư, nó là tín hiệu định lượng được về tốc độ thực thi của hai ngân hàng trong một sân chơi hoàn toàn mới.

VIFC: không chỉ là một khu hành chính

Trung tâm Tài chính Quốc tế Việt Nam vận hành trên nền Nghị quyết 222/2025/QH15 có hiệu lực từ 1/9/2025, cùng ba nghị định hướng dẫn 323, 324 và 328/2025/NĐ-CP.Chính phủ Điểm then chốt là VIFC có khu vực pháp lý tương đối tách biệt: báo cáo theo chuẩn IFRS, dùng ngoại tệ trong phần lớn giao dịch hợp lệ, có tòa án chuyên biệt và trọng tài quốc tế xử lý tranh chấp.

Dự án ưu tiên tại VIFC hưởng thuế thu nhập doanh nghiệp 10% trong 30 năm, miễn tối đa 4 năm đầu và giảm 50% trong 9 năm kế tiếp. Chuyên gia và nhà đầu tư được miễn thuế thu nhập cá nhân đến hết 2030.Thư Viện Pháp Luật Với một định chế tài chính, điểm hấp dẫn thực sự không nằm ở thuế mà ở quyền tiếp cận dòng vốn ngoại tệ, quyền huy động vốn quốc tế không cần xin chấp thuận bổ sung, và khả năng đặt sản phẩm trên khung pháp lý tương thích với Singapore hay Hong Kong. VIFC-HCMC đã thu hút hơn 9 tỷ USD cam kết vốn chỉ trong hai tháng đầu sau khi mở thử nghiệm.Thương Gia Online

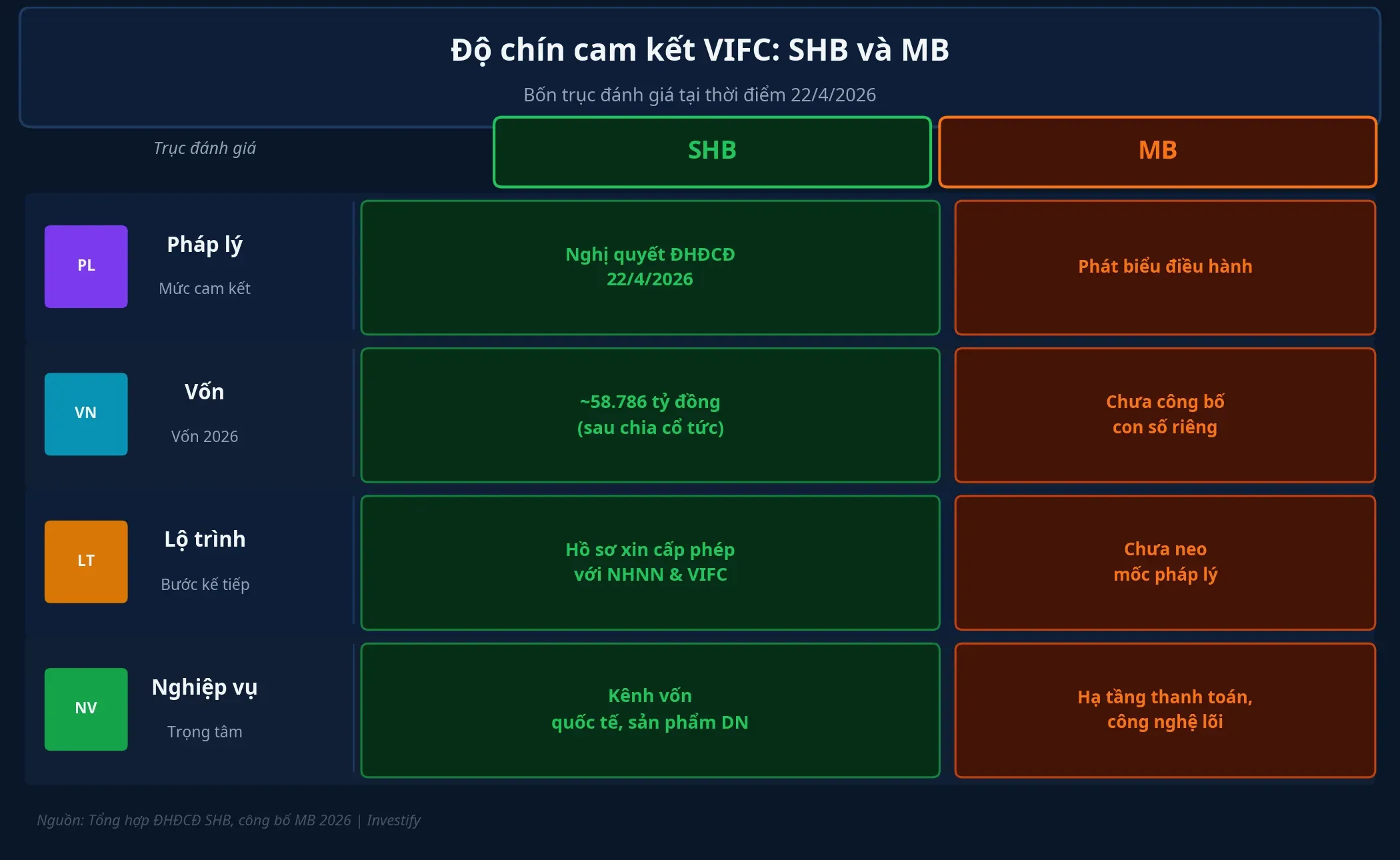

Bốn trục so sánh: SHB đang đi trước MB một nhịp

Trục pháp lý. SHB có nghị quyết ĐHĐCĐ thông qua chủ trương lập ngân hàng con, giao quyền quyết định về tên, vốn điều lệ, mô hình tổ chức và nhân sự cho Hội đồng quản trị. MB dừng ở phát biểu của Chủ tịch và Tổng giám đốc trong các sự kiện tháng 2 và tháng 4, chưa có nghị quyết công bố.

Trục vốn. SHB đặt mục tiêu nâng vốn điều lệ lên khoảng 58.786 tỷ đồng trong 2026 thông qua chia cổ tức 10% bằng cổ phiếu kết hợp với các đợt phát hành đã triển khai.Vietnambiz Phần vốn riêng cấp cho ngân hàng con tại VIFC sẽ được bóc tách từ nền vốn chủ này sau khi HĐQT quyết định. Lợi nhuận trước thuế mục tiêu 2026 là 17.655 tỷ đồng (kịch bản cơ sở, tăng 18% so với 2025) hoặc 19.165 tỷ đồng (kịch bản mở rộng tín dụng). MB chưa công bố con số vốn riêng dự kiến cho pháp nhân VIFC.

Trục lộ trình. SHB có mốc 22/4/2026 làm điểm xuất phát; các bước tiếp theo là hồ sơ xin cấp phép với cơ quan quản lý VIFC và Ngân hàng Nhà nước, đặt trong khung Nghị định 323/2025/NĐ-CP. MB định hướng bốn mũi nhọn rõ ràng nhưng chưa neo vào một mốc pháp lý cụ thể; bước kế tiếp cần theo dõi là ĐHĐCĐ của MB và các công bố thông tin nội bộ.

Trục nghiệp vụ dự kiến. Cả hai ngân hàng cùng hướng tới nhóm nghiệp vụ mà thị trường nội địa không thể phục vụ ở quy mô đầy đủ: ngân hàng offshore cho doanh nghiệp xuất nhập khẩu, quản trị tiền tệ xuyên biên giới, phát hành và niêm yết công cụ nợ theo chuẩn quốc tế, tham gia thị trường các-bon và sàn hàng hóa liên kết khu vực. Điểm phân biệt là MB nhấn mạnh hạ tầng thanh toán và công nghệ lõi, còn SHB nghiêng về mở rộng kênh huy động vốn quốc tế cho khối khách hàng doanh nghiệp.

Ngoài SHB và MB, dữ liệu công bố cho thấy HDBank và Nam A Bank đã phê duyệt chủ trương tham gia VIFC, Vietcombank đưa nội dung thảo luận tại kỳ họp tới, còn VietinBank đang nghiên cứu mô hình pháp nhân.Vietstock BIDV, TCB và VPB đến giữa tháng 4/2026 chưa có công bố riêng về VIFC.

Vì sao VIFC không chỉ là câu chuyện PR

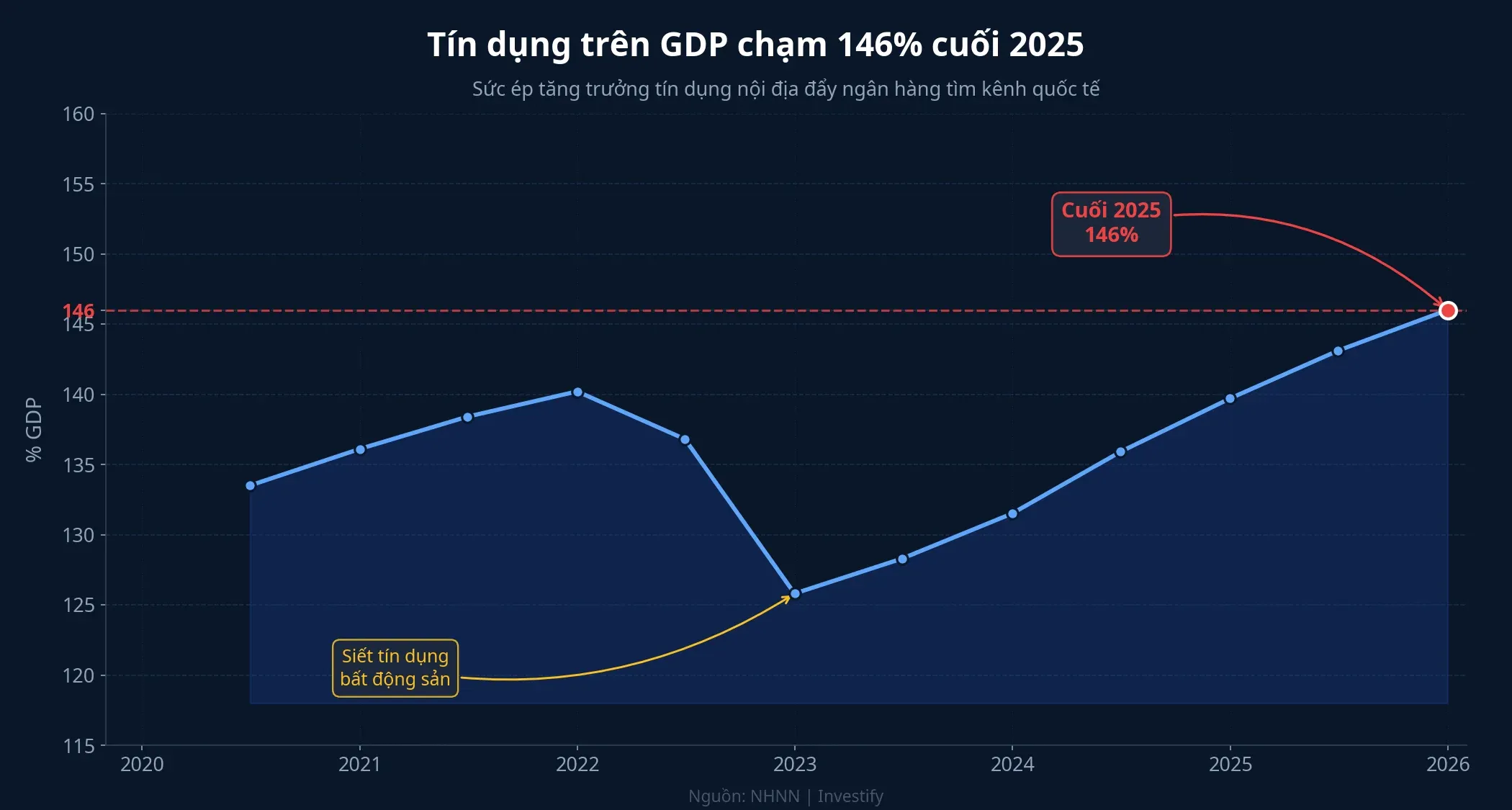

Bài toán VIFC không đứng riêng. Cuối 2025 và đầu 2026, ngành ngân hàng Việt Nam bước vào giai đoạn biên lãi thuần nội địa bị nén mạnh. Tín dụng trên GDP toàn hệ thống đã chạm 146% cuối 2025 và room tín dụng 2026 còn khoảng 15%, giảm so với 19% của 2025.

Khi biên lãi nội địa bị nén và dư địa tăng trưởng tín dụng co lại, việc mở một pháp nhân tại VIFC trở thành kênh tăng trưởng cấu trúc mới, chứ không chỉ là câu chuyện truyền thông. Nó cho phép ngân hàng đa dạng hóa nguồn vốn bằng ngoại tệ, tăng thu nhập phí xuyên biên giới, và tiếp cận nhóm khách hàng doanh nghiệp mà chi nhánh nội địa không phục vụ được ở quy mô đầy đủ.

Đọc cam kết VIFC vào định giá cổ phiếu

Kinh nghiệm từ các ngân hàng có hiện diện quốc tế như DBS, Standard Chartered, HSBC cho thấy P/B thường cải thiện khi ngân hàng tăng được thu nhập phí xuyên biên giới, đa dạng hóa nguồn vốn ngoại tệ, và nâng chuẩn quản trị rủi ro lên mức quốc tế. Phần định giá được cộng thêm đến từ thu nhập ổn định — phí thanh toán, bancassurance, quản lý tài sản — chứ không đến từ tăng trưởng tín dụng thô.

P/B dự phóng 2026 của MBB quanh 1,31 lần với ROE 2026 khoảng 21,5%; TCB quanh 1,5 lần; BID 2025F ở 1,61 lần; VPB ở mục tiêu 1,8 lần; VCB ở mục tiêu 2,95 lần. Khoảng cách giữa nhóm này đến từ nhiều yếu tố cùng lúc: chất lượng tài sản, ROE, cơ cấu thu nhập phí, tỷ lệ sở hữu nước ngoài. VIFC chưa phải yếu tố chính phân hóa định giá tại thời điểm này, vì chưa có pháp nhân nào khai trương và chưa có dòng thu nhập thực tế.

Giá SHB phiên 22/4 đóng cửa 15.150 đồng không đổi và MBB 26.300 đồng không đổi. Thị trường chưa định giá lại sau công bố sáng 22/4, điều này hợp lý vì cam kết VIFC còn cách ngày tạo doanh thu thực 2-3 năm. Nếu các ngân hàng đi đến khai trương pháp nhân và tạo được dòng thu nhập phí từ 2027-2028, đây có thể là lớp định giá bổ sung chưa được phản ánh đầy đủ. Giai đoạn 2028-2030 mới là thời điểm đo được tác động thực sự.

Rủi ro thực thi và ba mốc cần theo dõi

Khung pháp lý VIFC vẫn đang hoàn thiện qua các nghị định hướng dẫn. Tiến độ khai trương mô hình truyền thống tại Quận 1 và Thủ Thiêm phụ thuộc hạ tầng. Ngân hàng con tại VIFC cần thời gian lấp đầy bảng cân đối và xây dựng khách hàng doanh nghiệp quốc tế. Đây là những biến số có thể kéo dài lộ trình 2028-2030 thêm 1-2 năm nếu tiến độ chậm hơn kế hoạch.

Khung phân tích hợp lý ở giai đoạn này là phân biệt rõ ba cấp độ cam kết: nghị quyết cổ đông (SHB, HDBank, Nam A Bank), thảo luận tại ĐHĐCĐ (Vietcombank), và tuyên bố điều hành (MB, các ngân hàng khác). Độ chín cam kết khác nhau là cơ sở phân hóa P/B trong 2027-2028, nhưng không phải yếu tố quyết định giá 2026.

Ba mốc đáng theo dõi trong 6-12 tháng tới: ngày nộp hồ sơ xin cấp phép của SHB với Ngân hàng Nhà nước; ĐHĐCĐ của MB và việc có đưa nghị quyết VIFC ra biểu quyết hay không; và công bố con số vốn riêng dự kiến cho pháp nhân VIFC từ cả hai ngân hàng. Cuộc đua mới khai cuộc, và độ chín cam kết hôm nay có thể không cùng pha với độ chín lợi nhuận năm 2030.