Bức tranh lớn của Q1/2026 có một chi tiết thú vị mà ít chỉ báo nào nắm bắt được: cùng một loại sản phẩm — quỹ mở trái phiếu — nhưng nhà đầu tư cá nhân Mỹ và Việt Nam đang làm hai việc ngược hẳn nhau trong cùng một cửa sổ thời gian.

Ở Mỹ, dòng tiền cá nhân tiếp tục đổ vào quỹ trái phiếu với cường độ kỷ lục. Theo Morningstar, taxable-bond fund Mỹ ghi nhận khởi đầu mạnh nhất nhiều năm trong Q1, với riêng tháng 1 đạt mức inflow ròng cao thứ hai trong lịch sử cho nhóm intermediate core bond, còn nhóm muni-bond vượt 1.000 tỷ USD AUM lần đầu sau bốn năm.Morningstar MarketWatch gọi đây là tín hiệu contrarian: lịch sử dòng vốn cá nhân cho thấy khi một lớp tài sản hút đỉnh dòng tiền, đó thường là dấu hiệu đỉnh tương đối về hiệu suất tương lai.

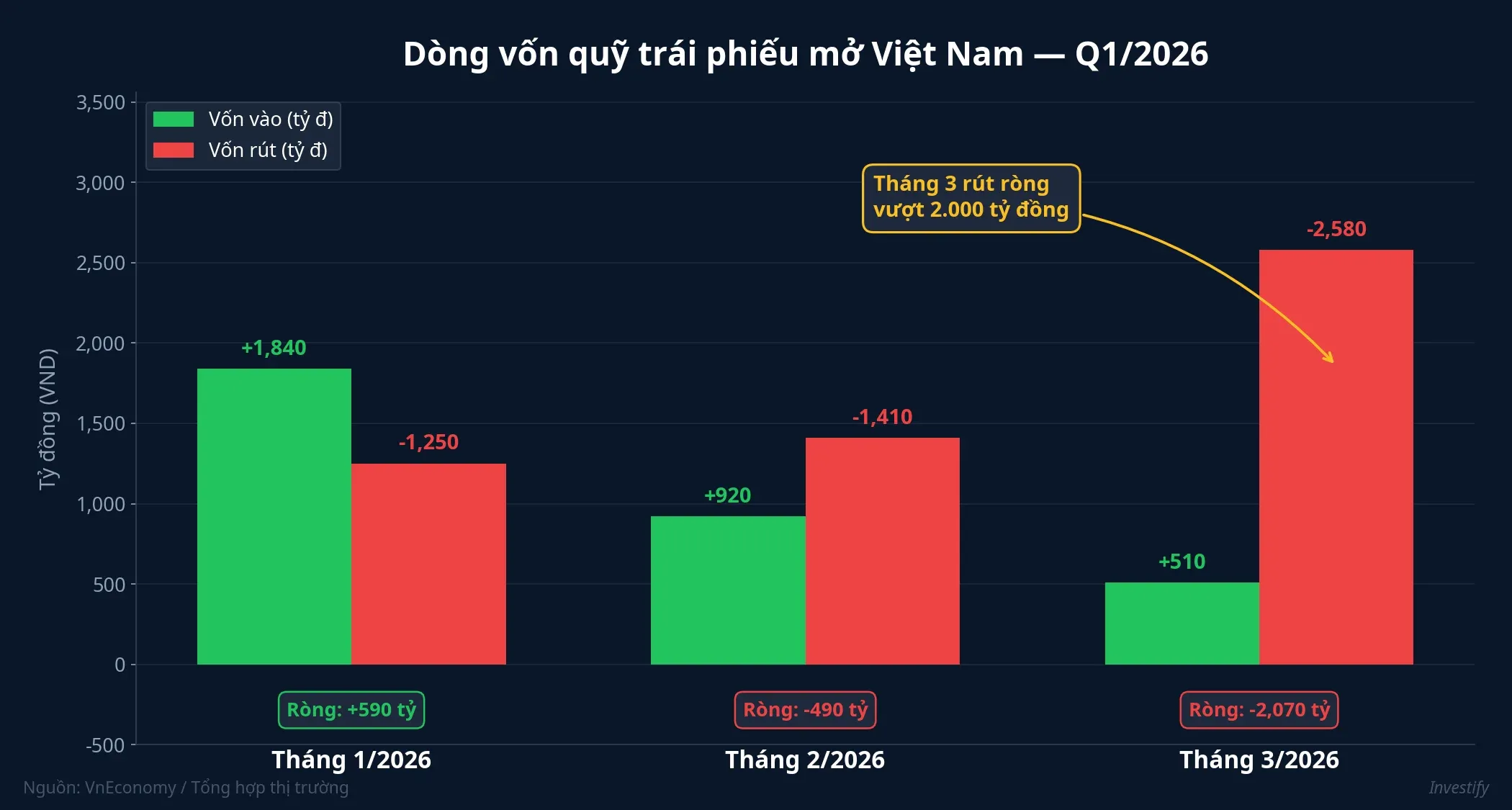

Ở Việt Nam, dòng tiền cá nhân làm điều ngược lại. Quỹ mở trái phiếu nội địa bị rút ròng hơn 4.500 tỷ đồng trong Q1/2026, quý thứ hai liên tiếp âm dù mức rút đã giảm 23% so với Q4/2025. Áp lực dồn vào tháng 3: riêng tháng này rút ròng hơn 2.000 tỷ đồng, tăng 78% so với tháng 2.VnEconomy

TCBF mất gần nửa AUM sau bốn tháng, dù hiệu suất vẫn dương

Tâm điểm của làn sóng rút vốn là TCBF — Techcom Bond Fund, quỹ trái phiếu mở lớn nhất Việt Nam. Riêng tháng 3/2026, TCBF bị rút ròng khoảng 1.500 tỷ đồng, kéo NAV cuối Q1 về 6.800 tỷ đồng, giảm 44% so với cuối tháng 11/2025.VnEconomy

Có một chi tiết cần nhìn thẳng: NAV trên mỗi chứng chỉ quỹ TCBF vẫn tăng 2,5% trong cùng kỳ. Nói cách khác, hiệu suất quỹ không xấu; nhà đầu tư rút ra không phải vì bị lỗ, mà vì lý do khác. Cùng nhóm bị rút mạnh còn có DCBF và DCIP của Dragon Capital, những quỹ cũng có AUM trên 1.000 tỷ đồng.

Khi một quỹ vẫn sinh lợi mà vẫn bị rút gần nửa AUM trong bốn tháng, câu chuyện không nằm ở hiệu suất nội tại. Nó nằm ở chỗ khác: ngoài quỹ, có một kênh đối ứng khác đang hấp dẫn hơn.

Chênh lệch lợi suất so với tiết kiệm đã biến mất

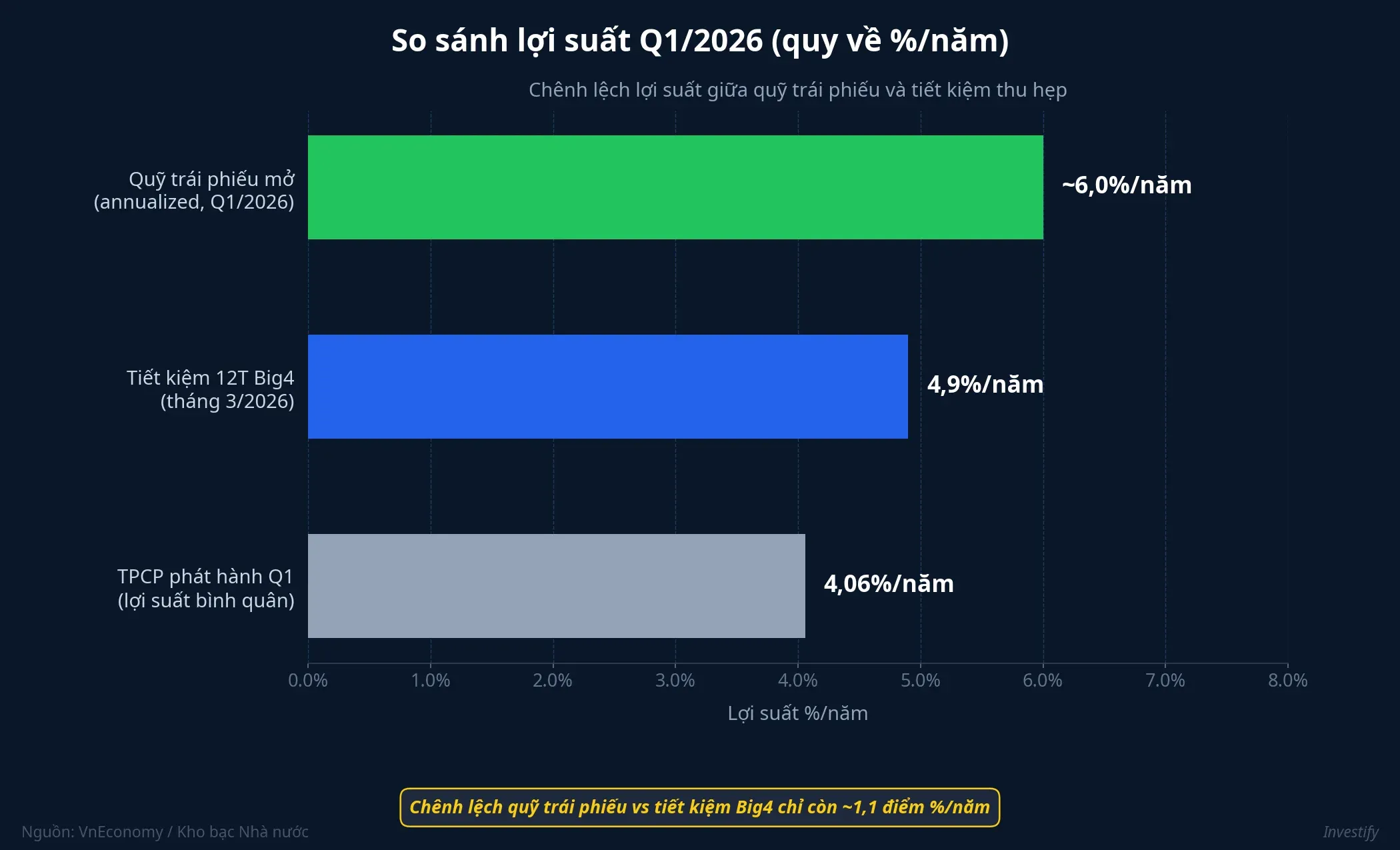

Lý do nằm trên bảng so sánh lợi suất. Lợi suất bình quân quỹ trái phiếu mở Q1/2026 đạt khoảng 1,5%/quý, tương đương khoảng 6%/năm. Cùng kỳ, lãi suất tiền gửi đã bắt kịp đáng kể: lãi suất tiền gửi bình quân tương đương khoảng 1,4%/quý, và lãi suất kỳ hạn 12 tháng tại nhóm Big4 đã lên 4,9%/năm trong tháng 3, so với 4,2% tháng 2.VnEconomy

Khoảng cách lợi suất giữa hai kênh thu hẹp về mức rất nhỏ, chỉ còn quanh 1,1 điểm phần trăm/năm. Với nhà đầu tư cá nhân Việt Nam, mức chênh thêm 0,1–0,2 điểm phần trăm mỗi quý không đủ để bù cho ba thứ:

- Rủi ro tín dụng của trái phiếu doanh nghiệp trong danh mục quỹ.

- Độ biến động của NAV theo điều kiện thị trường thứ cấp.

- Ma sát thanh khoản: thời gian rút T+3 đến T+5 so với tiết kiệm có thể tất toán tức thì, đặc biệt khi lãi suất kỳ hạn 12 tháng tại Big4 đã tiệm cận mức 5%.

Bài toán cá nhân ở đây tương đối thẳng: khi mức bù không đủ, dòng tiền tự nhiên dịch chuyển về kênh đơn giản hơn.

Cấu trúc danh mục: rủi ro tín dụng quan trọng hơn rủi ro lãi suất

Để hiểu vì sao rủi ro tín dụng nặng đến vậy, hãy nhìn cơ cấu danh mục tháng 4/2026 của hai quỹ Dragon Capital. DCBF có trái phiếu chiếm 73,8% danh mục, tiền mặt 26,2%; trong phần trái phiếu, trái phiếu doanh nghiệp chiếm tới 92,68%, gần như không có trái phiếu chính phủ. DCIP có trái phiếu 55,98%, tiền mặt 44,02%, với trái phiếu doanh nghiệp chiếm khoảng 78,47% phần trái phiếu.VnEconomy

Cả hai quỹ tập trung vào trái phiếu doanh nghiệp của ba nhóm ngành: bất động sản, chứng khoán và ngân hàng. Khi cá nhân rút ra, quỹ buộc phải bán trái phiếu trên thị trường thứ cấp vốn mỏng, hoặc giữ tiền mặt tỷ trọng cao để phòng. DCIP giữ 44% tiền mặt là tín hiệu rõ: quỹ đang ưu tiên thanh khoản hơn lợi suất. Đây không phải động thái tấn công, mà là động thái phòng thủ.

Tổ chức vẫn hấp thụ trái phiếu chính phủ ở lợi suất cao hơn 2025

Ngay trong nội bộ thị trường Việt Nam đã xuất hiện đối lập thứ hai. Trong khi cá nhân rút khỏi quỹ trái phiếu mở, tổ chức vẫn hấp thụ tốt trái phiếu chính phủ: Q1/2026, Kho bạc Nhà nước huy động 80.101 tỷ đồng trái phiếu chính phủ, lợi suất bình quân 4,06%/năm, cao hơn 0,8 điểm so với 2025.

Hai nhóm định vị hoàn toàn khác nhau. Tổ chức (ngân hàng, bảo hiểm) khoá kỳ hạn dài ở mức lợi suất cao hơn 2025: đây là cấu trúc tài sản đối ứng nghĩa vụ dài hạn, ít liên quan đến chênh lệch lợi suất ngắn hạn. Cá nhân rút khỏi nhóm trái phiếu doanh nghiệp khi mức bù lợi suất biến mất: đây là quyết định phân bổ linh hoạt theo điều kiện ngắn hạn. Cùng một thị trường, hai khung thời gian khác nhau, hai logic phân bổ khác nhau.

Vì sao tín hiệu contrarian Mỹ không đối xứng với Việt Nam

Câu hỏi tự nhiên: nếu inflow kỷ lục ở Mỹ là tín hiệu đỉnh, thì outflow kỷ lục ở Việt Nam có phải tín hiệu đáy không?

Không có đối xứng đơn giản. Có ba khác biệt cấu trúc cần đặt lên bàn:

- Cấu trúc sản phẩm: quỹ trái phiếu Mỹ phần lớn nắm Treasury, Investment Grade Corporate và MBS, vốn có thanh khoản sâu và rủi ro tín dụng thấp. Quỹ trái phiếu mở Việt Nam nắm chủ yếu trái phiếu doanh nghiệp của một nhóm ngành tập trung, với thanh khoản mỏng và rủi ro tín dụng đậm.

- Đối lực của cá nhân: ở Mỹ, lựa chọn thay thế cho bond fund là thị trường tiền tệ và cổ phiếu. Ở Việt Nam, đối lực trực tiếp của quỹ trái phiếu là tiết kiệm ngân hàng, kênh không có rủi ro tín dụng trong hạn mức bảo hiểm tiền gửi 125 triệu và có thanh khoản cao hơn. Khi mức bù lợi suất biến mất, tiền không cần đi xa.

- Trạng thái chu kỳ: dòng vốn vào bond fund Mỹ duy trì nhiều tháng liên tục, ở giai đoạn cuối pha hưng phấn. Dòng vốn Việt Nam mới là quý thứ hai liên tiếp rút ròng, và quy mô rút đang giảm 23% so với quý trước. Đây có thể là giữa pha điều chỉnh, chưa chắc đã là đáy.

Nói gọn: tín hiệu Mỹ là về một lớp tài sản bị định giá lại sau hưng phấn; tín hiệu Việt Nam là về một sản phẩm bị mất câu chuyện lợi suất tương đối, trong khi đối lực ở sát cạnh và an toàn hơn. Đây là hai cơ chế hoàn toàn khác nhau.

Vai trò còn lại của quỹ trái phiếu mở với danh mục cá nhân

Khi câu chuyện chênh lệch lợi suất kết thúc, quỹ trái phiếu mở không vì thế mà hết chỗ đứng. Có ba vai trò còn lại, tách khỏi câu chuyện “lợi suất cao hơn tiết kiệm”:

- Tầng thanh khoản giữa: nằm giữa tiền gửi không kỳ hạn và tiết kiệm 12 tháng, với T+3 đến T+5 và không phạt phá kỳ hạn.

- Công cụ tái cân bằng danh mục: khi cần điều chỉnh tỷ trọng nhanh, quỹ trái phiếu là phương tiện đi vào/ra nhanh hơn so với mua trực tiếp trái phiếu chính phủ qua HNX.

- Kênh tích luỹ định kỳ cho nhà đầu tư có dòng tiền đều: với số vốn nhỏ hàng tháng, chi phí giao dịch và ngưỡng tối thiểu của quỹ mở thấp hơn nhiều so với mua trái phiếu lẻ.

Câu hỏi đáng theo dõi trong hai quý tới: liệu lãi suất tiền gửi 12 tháng tại Big4 có duy trì ở vùng 4,9%/năm hay tiếp tục nhích lên, và mặt bằng lợi suất quỹ trái phiếu mở có nới rộng chênh lệch trở lại hay không. Nếu chênh lệch lợi suất quay về vùng 1,5–2 điểm phần trăm/năm, dòng tiền cá nhân nhiều khả năng quay lại quỹ. Nếu vẫn quanh 1 điểm, kịch bản rút vốn vẫn còn dư địa kéo dài.

Điểm trục là tiết kiệm — không còn là cổ phiếu hay TPCP. Nhà đầu tư cá nhân Việt Nam đang dùng tiết kiệm Big4 làm thước đo lợi suất tham chiếu, và mọi sản phẩm fixed-income khác sẽ được đánh giá so với mức này.