Ngày 20–21/4/2026, Hiệp hội Kinh doanh Vàng Việt Nam (VGTA) có văn bản gửi Thủ tướng với hai kiến nghị lớn: cho doanh nghiệp trang sức nhập khẩu vàng nguyên liệu theo kế hoạch hằng năm khoảng 50 tấn, tương đương 5 tỷ USD, và cho phép doanh nghiệp vay vàng từ người dân với lãi suất thỏa thuận để giảm áp lực nhập khẩu.Dân Trí Đi cùng, dự thảo sửa Nghị định 24/2012/NĐ-CP đang được NHNN hoàn thiện theo hướng bỏ độc quyền sản xuất vàng miếng, mở cấp phép cho tổ chức tín dụng và doanh nghiệp đủ điều kiện.

Niềm tin lan trên mạng xã hội tài chính hiện nay khá thẳng: mở cửa nguồn cung cộng huy động vàng nội địa sẽ kéo chênh lệch SJC về gần 0, người giữ vàng miếng thắng, thị trường “chuẩn quốc tế”. Logic nghe hợp lý, nhưng có ba chỗ dữ liệu không khớp — và ba chỗ đó đều là lý do tại sao Nghị định 24 ra đời từ đầu.

Bài học 2008-2012 không phải chi tiết lịch sử, nó là lý do có Nghị định 24

Giai đoạn 2008-2012, ngân hàng thương mại Việt Nam được huy động vàng từ dân cư và cho vay vàng cho doanh nghiệp. Khi giá vàng thế giới biến động mạnh trong cú sốc tài chính toàn cầu, nhiều ngân hàng rơi vào trạng thái âm vàng: đã bán vàng huy động ra để lấy VND, đến hạn phải mua lại vàng ở giá cao hơn để trả người gửi. Thua lỗ chồng chất, thanh khoản căng thẳng. Năm 2009, giá vàng trong nước từng vọt lên hơn 29 triệu đồng/lượng do hạn chế nhập khẩu — một minh chứng thực tế về mức độ dễ tổn thương của hệ thống trước cú sốc nguồn cung.

Chính đợt này là lý do Nghị định 24/2012 ra đời: cấm huy động vàng, cấm cho vay vàng, đưa vàng ra khỏi bảng cân đối ngân hàng, quốc hữu hóa thương hiệu SJC. Đó là một giải pháp tình thế. Nó xử lý rủi ro hệ thống, đổi lại tạo ra chênh lệch giá kéo dài.

Đề xuất hiện nay đưa vàng trở lại bảng cân đối — lần này của doanh nghiệp trang sức, không phải ngân hàng — với cùng một dạng nghiệp vụ đã từng gây bất ổn. Khác biệt cơ bản (doanh nghiệp không phải trung gian thanh toán như ngân hàng) không triệt tiêu rủi ro trạng thái âm vàng; nó chỉ dịch chuyển ai chịu.

Ba rủi ro chuyên gia đang nêu đều là rủi ro cơ chế, không phải rủi ro thị trường

Tổng hợp từ nhiều chuyên gia trên Dân Trí, Người Quan Sát và bài phân tích trên Sài Gòn Times, có thể gom thành ba cơ chế cần khung pháp lý trước khi triển khai — chứ không phải ba mối lo chung chung.

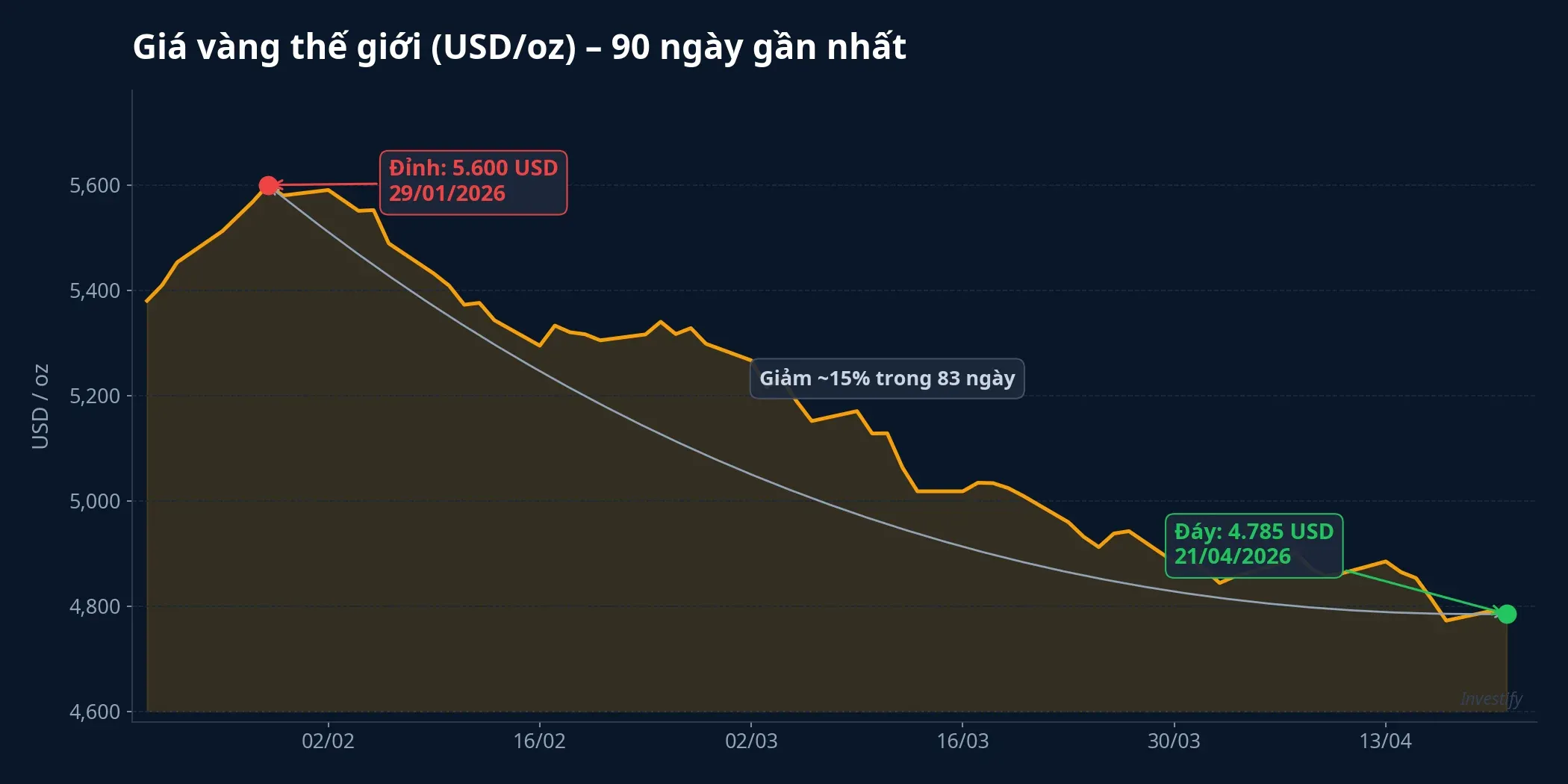

Cơ chế 1 — biến động giá cộng đòn bẩy. Nếu doanh nghiệp vay vàng với lãi suất thỏa thuận rồi bán ra lấy VND làm vốn lưu động, họ đang nhận rủi ro giống hệt ngân hàng 2008-2012. Giá vàng thế giới ba tháng qua đi từ đỉnh 5.600 USD/oz ngày 29/1/2026 xuống 4.785 USD/oz phiên 21/4 — biên độ khoảng 15% chỉ trong 83 ngày.VietnamPlus Đảo chiều 10-20% không phải hiếm với vàng, và đủ để phá vỡ vị thế của bên vay nếu không có trần đòn bẩy rõ ràng trong hợp đồng.

Cơ chế 2 — khung thanh toán và hạch toán. Hiện chưa có hướng dẫn chuẩn về ghi sổ, thuế, hóa đơn đối với giao dịch bằng vàng thay cho VND. Doanh nghiệp vay vàng cần hạch toán thế nào khi giá biến động giữa các kỳ báo cáo? Thuế GTGT, thuế TNDN trên phần chênh lệch giá vàng vay ra/trả vào xử lý ra sao? Không có khung này trước, rủi ro kế toán và thuế sẽ bị đẩy về phía người gửi vàng qua hợp đồng dân sự — bên yếu thế nhất trong chuỗi.

Cơ chế 3 — bên phát hành chứng chỉ vàng. Nếu cơ chế được mở rộng sang chứng chỉ vàng — một ý tưởng Việt Nam đang tham chiếu từ Ấn Độ, Thái Lan, Thổ Nhĩ Kỳ — câu hỏi sống còn là ai phát hành và ai gánh chênh lệch giá khi đảo chiều. Ở Ấn Độ, trái phiếu vàng chính phủ (SGB) do Ngân hàng Trung ương và Bộ Tài chính đứng sau; rủi ro giá được ngân sách hấp thụ. Nếu Việt Nam để NHTM hoặc doanh nghiệp trang sức phát hành mà không có trần rủi ro và chuẩn quản trị, kịch bản 2008-2012 có thể lặp lại với bên phát hành mới, chỉ thay tên người đứng ra chịu.

Chênh lệch SJC không chỉ là câu chuyện độc quyền

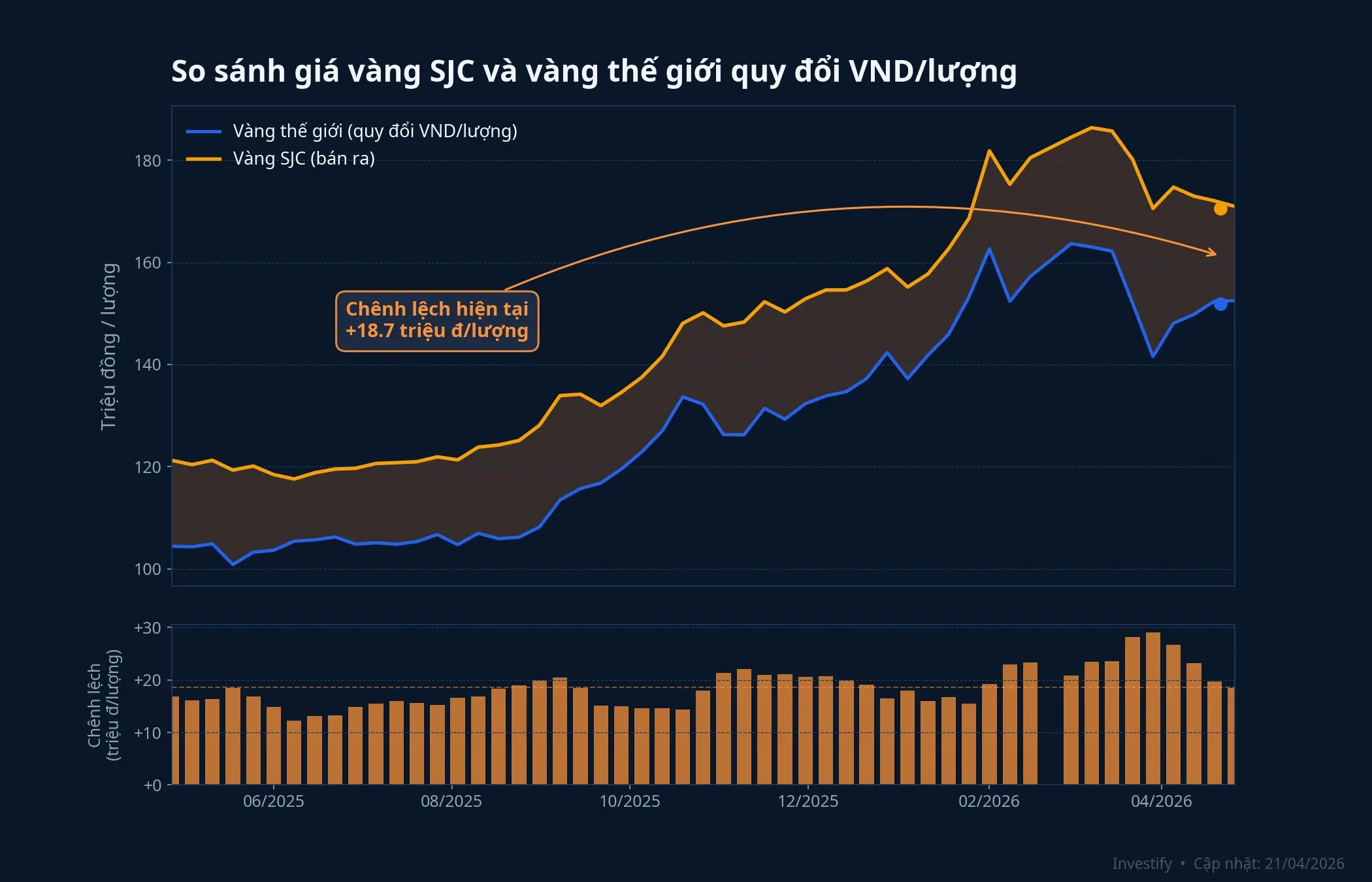

Giá vàng thế giới 4.785,63 USD/oz phiên 21/4. Quy đổi theo tỷ giá USD/VND 26.333 và 1 lượng bằng 37,5 gram (xấp xỉ 1,2057 oz), giá vàng thế giới tương đương khoảng 151,9 triệu đồng/lượng. SJC bán ra 171,3 triệu đồng/lượng — chênh lệch thực tế khoảng 19,4 triệu đồng/lượng, tương đương gần 13%. Nhẫn SJC 99,99% mua vào 165,8 triệu đồng/lượng, chênh lệch khoảng 13,9 triệu, thấp hơn nhưng vẫn cao.

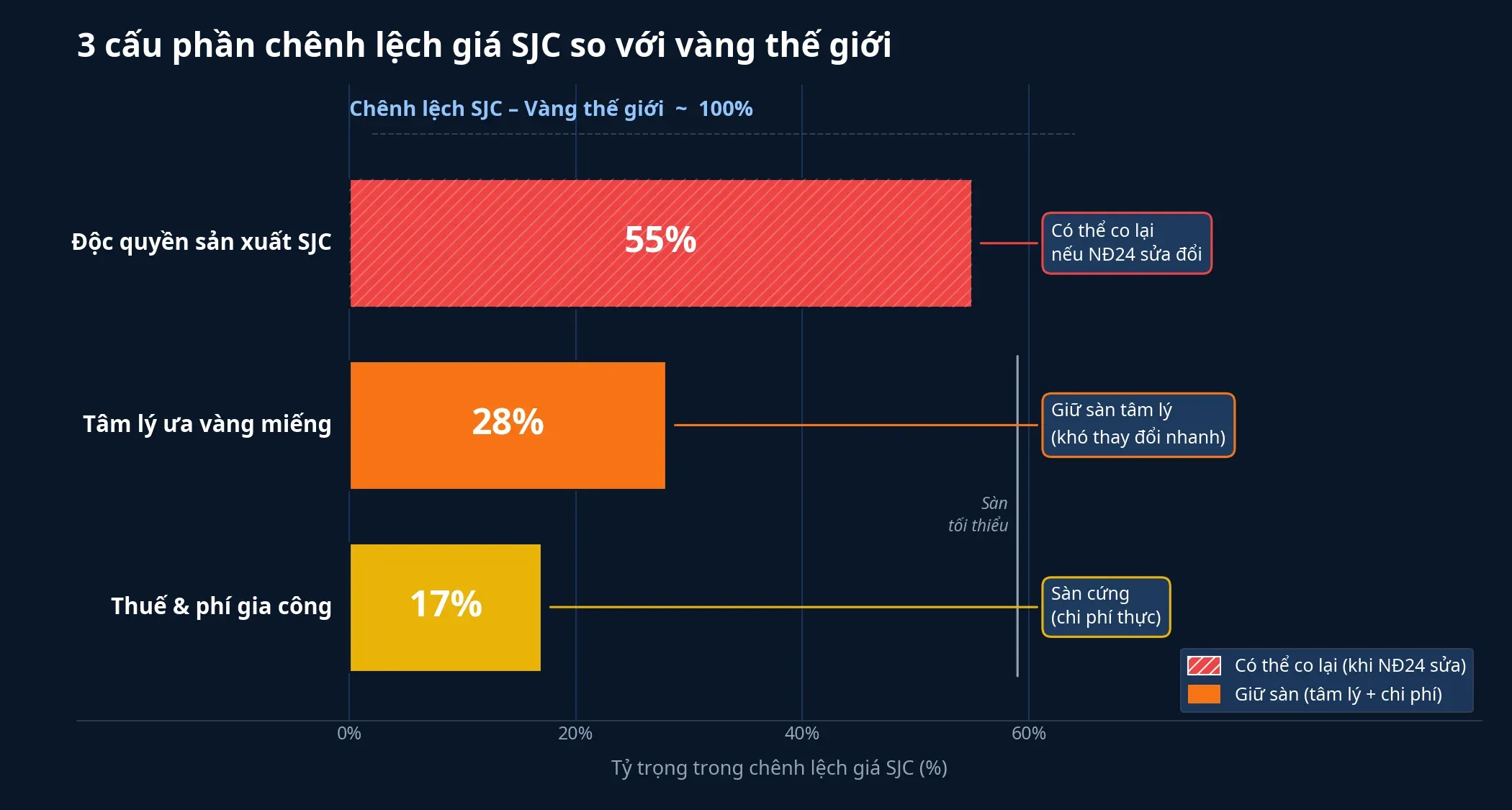

Ba cấu phần tạo nên mức chênh này, và chỉ một trong số đó sẽ co khi Nghị định 24 được sửa:

- Độc quyền sản xuất SJC — áp lực trực tiếp lên giá miếng SJC. Khi dự thảo có hiệu lực và 11 hồ sơ sản xuất vàng miếng đã nộp được xét duyệt, phần này sẽ co đáng kể.

- Tâm lý ưa giữ vàng miếng — cầu nội địa kéo dài nhiều thập kỷ, đặc biệt trong các giai đoạn bất ổn vĩ mô. Phần này không giảm theo chính sách nguồn cung; chỉ giảm khi có sản phẩm thay thế đủ hấp dẫn, ví dụ chứng chỉ vàng được bảo đảm bởi Nhà nước.

- Thuế, phí gia công, chi phí tuân thủ — sàn cứng, không thể về 0.

Mở cửa nhập khẩu giải được phần 1, không giải được phần 2, và chỉ giải một phần phần 3. Kỳ vọng “chênh lệch về gần 0” không đứng được nếu chỉ có ba cơ chế này. Đó là lý do tại sao Thổ Nhĩ Kỳ phải kèm chương trình chuyển vàng dân sang hệ thống tài chính có bảo hiểm Nhà nước, Ấn Độ phải có SGB, Thái Lan phải có chứng chỉ do NHTW quản lý. Riêng việc bỏ độc quyền không đủ — đó là bài học chung, không phải câu chuyện riêng của Việt Nam.

Ba câu hỏi retail cần trả lời trước, không phải sau

Kịch bản có khả năng cao hơn: dự thảo Nghị định 24 được ban hành từng phần, cơ chế vay vàng và chứng chỉ vàng đi sau với khung pháp lý riêng. Khi sản phẩm đầu tiên xuất hiện, đây là ba bộ lọc để phân biệt sản phẩm có khung bảo vệ với sản phẩm đặt rủi ro lên vai người giữ vàng.

1. Ai phát hành? Nhà nước (ngân sách hấp thụ rủi ro giá), NHTM đủ năng lực vốn, hay doanh nghiệp trang sức? Ba chủ thể này có trần chịu lỗ hoàn toàn khác nhau. Mô hình Ấn Độ cho phép RBI đứng sau vì chênh lệch giá được xem là chi phí chính sách. Doanh nghiệp trang sức không có lớp đệm đó.

2. Ai gánh chênh lệch giá khi đảo chiều? Điều khoản hợp đồng cần nêu rõ: nếu giá vàng giảm 20% giữa kỳ, bên phát hành có nghĩa vụ tất toán bằng vàng vật chất hay bằng VND theo giá tại ngày tất toán? Hai phương án này có ý nghĩa hoàn toàn khác đối với người giữ chứng chỉ.

3. Khung pháp lý có đặt trần đòn bẩy không? Tỷ lệ vàng huy động trên vốn chủ sở hữu của bên phát hành, giới hạn trạng thái âm vàng, công cụ phòng ngừa bắt buộc (như hợp đồng tương lai vàng trên sàn quốc tế). Không có ba thông số này, chứng chỉ vàng bản chất là IOU dân sự.

Trong khi chờ, với nhà đầu tư cá nhân đang giữ vàng miếng hoặc nhẫn, khung phòng thủ phổ biến là không vội kỳ vọng premium SJC về 0 trong 6-12 tháng tới. Phần nhập khẩu mở và độc quyền sản xuất bỏ có thể kéo chênh lệch co xuống 8-12 triệu/lượng, nhưng phần tâm lý và chi phí gia công vẫn giữ sàn. Với ai đang cân nhắc chứng chỉ vàng khi sản phẩm đầu tiên ra, ba câu hỏi ở trên là bộ lọc tối thiểu trước khi đặt tiền.

Bài học 2008-2012 không bảo phải đóng cửa lại. Nó chỉ bảo: khi đưa vàng trở lại bảng cân đối của ai đó, khung quản trị rủi ro phải có trước, không phải để vận hành rồi mới sửa. Khi sản phẩm đầu tiên xuất hiện, ba câu hỏi trên là điểm để đọc — và để quyết định có bỏ qua hay không.