Phiên 21/4/2026, cổ phiếu STB đóng cửa ở 67.700 đồng, tăng 5,45% với khối lượng 14,1 triệu đơn vị và có lúc chạm trần ở 68.600 đồng. Mức giá này được ghi nhận đúng một ngày trước ĐHĐCĐ thường niên 2026 của Sacombank, tại Sài Gòn Hotel – Phú Thọ sáng 22/4. Nhìn vào con số đơn thuần, 5,45% không phải biên độ gây sốc ở cổ phiếu ngân hàng vốn hóa 127,6 nghìn tỷ. Nhưng đặt cạnh ba nội dung mà Sacombank vừa bổ sung vào tờ trình đại hội, con số lại kể một câu chuyện quen thuộc với thị trường Việt Nam.

Ba bổ sung đó là: Tổng giám đốc Nguyễn Đức Thụy (bầu Thụy) ứng cử vào HĐQT, đề xuất đổi tên thành “Ngân hàng TMCP Sài Gòn Tài Lộc”, và dời trụ sở chính khỏi 266-268 Nam Kỳ Khởi Nghĩa.VnExpress Đây là lần thứ tư thị trường Việt Nam chứng kiến cùng một mô-típ xoay quanh bầu Thụy: tiếp quản điều hành, thay nhận diện thương hiệu, rồi định vị lại chiến lược. Bài viết này bóc tách ba lớp đó qua LPBank, HAGL và Hưng Thịnh, đặt cạnh Sacombank hiện tại để trả lời câu hỏi nhà đầu tư cá nhân đang nắm: 67.700 đồng đang định giá một người, một tin, hay một kỳ vọng đổi tên?

Ba lớp của playbook “thay áo đổi vận”

Lớp 1 — Tiếp quản điều hành. Tại LPBank, ông Thụy nắm ghế Chủ tịch HĐQT từ cuối 2022 sau khi ông Huỳnh Ngọc Huy rời nhiệm theo nguyện vọng cá nhân.VietTimes Ở Sacombank, trình tự lặp lại dưới dạng khác: NHNN chấp thuận chức Tổng giám đốc, ông nhậm chức chính thức ngày 3/3/2026, và nay ứng cử vào HĐQT.DNSE Nếu ĐHĐCĐ sáng 22/4 thông qua, ông Thụy sẽ cùng lúc nắm điều hành (vai TGĐ) và một ghế hoạch định chiến lược (HĐQT) — cấu hình tương tự giai đoạn khởi điểm ở LPBank.

Lớp 2 — Tái thiết bộ mặt. Tháng 5/2023, LienVietPostBank được NHNN cho phép đổi tên viết tắt thành LPBank, đúng một năm sau khi ông Thụy ngồi ghế Chủ tịch.NhaDauTu Đến 7/2024, tên đầy đủ tiếp tục đổi thành Ngân hàng TMCP Lộc Phát Việt Nam.VnExpress Tại HAGL và Hưng Thịnh, lớp này thể hiện qua thay logo, đổi tông nhận diện; riêng Hưng Thịnh ra mắt bộ nhận diện mới tháng 7/2024 sau khi nhận gói tín dụng 5.000 tỷ đồng từ LPBank một năm trước đó.DNSE Ở Sacombank, lớp 2 đang được đặt lên bàn ĐHĐCĐ: tên mới (Sài Gòn Tài Lộc), tên giao dịch tiếng Anh mới (Saigon Treasure), trụ sở mới.TuoiTre

Lớp 3 — Định vị lại chiến lược. Đây là lớp khó quan sát nhất và cũng là lớp quyết định giá trị thực cho cổ đông. Ở LPBank, lớp 3 thể hiện qua đẩy mạnh bán lẻ, tận dụng mạng lưới bưu điện, ký các gói tín dụng lớn cho đối tác BĐS và kế hoạch cổ tức tiền mặt. Ở HAGL, sự hỗ trợ từ Thaiholdings/LPBank giúp doanh nghiệp tập trung trở lại vào nông nghiệp thay vì dàn trải.TheLeader Ở Sacombank, lớp 3 chưa lộ diện: việc rút tờ trình xin gia hạn Đề án tái cơ cấu sau sáp nhập mới chỉ là tín hiệu ngân hàng tự tin khép một chương cũ, chưa phải tuyên bố chương mới.

Lịch sử giá có kể đúng câu chuyện “thay áo đổi vận”?

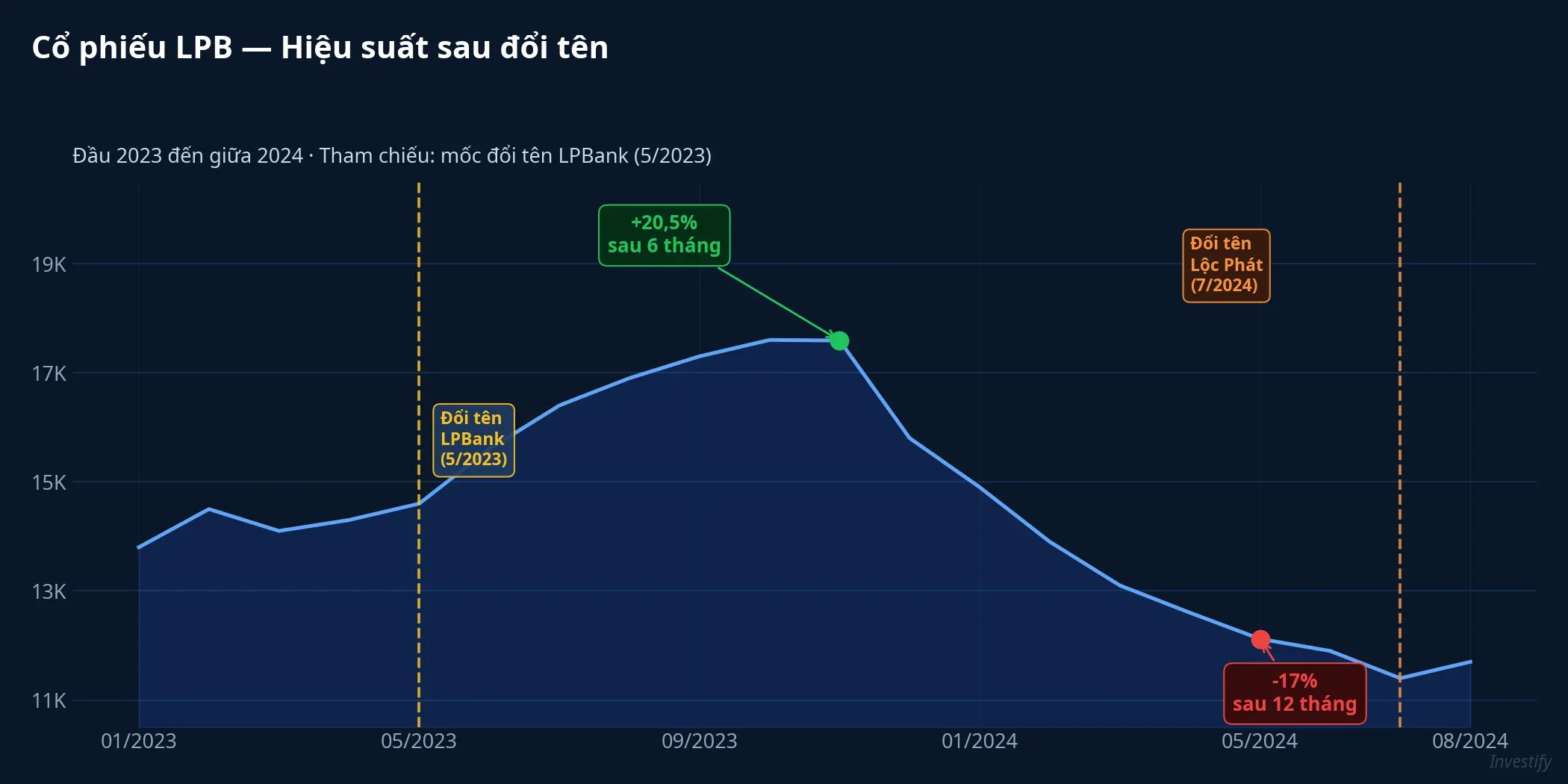

LPB là mẫu lâu nhất và đầy đủ nhất trong bốn lần lặp lại. Sau mốc đổi tên tháng 5/2023, thị giá tăng gần gấp đôi từ đầu năm đến giữa tháng 7, chạm 31.600 đồng ngày 16/7/2023.CafeF Nhưng khi kéo dài khung quan sát, bức tranh cân bằng hơn: tính từ mốc sự kiện tham chiếu, LPB tăng khoảng 20,5% sau 6 tháng và giảm khoảng 17% sau 12 tháng. Nói cách khác, lớp 2 (đổi tên) nhanh chóng tạo nhịp tăng nhờ kỳ vọng tái định vị, nhưng thành quả trung hạn phụ thuộc vào việc lớp 3 có giao được kết quả kinh doanh thực hay không.

Thaiholdings và các doanh nghiệp trong hệ sinh thái cũng ghi nhận biến động giá mạnh quanh các thay đổi quản trị, theo cùng pattern: phản ứng tích cực ở các bước đầu, rồi phân hóa tuỳ kết quả vận hành. HAGL và Hưng Thịnh không niêm yết trực tiếp dưới tên ông Thụy nên khó so sánh đường giá, nhưng dữ liệu từ báo chí chuyên ngành cho thấy mỗi lần dòng vốn của ông chạm doanh nghiệp nào, doanh nghiệp đó đều thay logo.CafeF Pattern nhận diện được. Nhưng outcome kinh doanh từng nơi một khác, và đó là điểm retail cần phân biệt.

Vì sao thị trường định giá phiên 21/4?

Ba diễn giải plausible cùng tồn tại, và dữ liệu nghiêng về một tổ hợp, không phải một nguyên nhân đơn lẻ:

- Định giá người điều hành. Ông Thụy vào HĐQT nối tiếp vai TGĐ sẽ gộp điều hành và chiến lược trong một đầu mối, giảm rủi ro bất đồng nội bộ. Đây là lập luận nhất quán nhất với biên độ 5,45% ở cổ phiếu vốn hóa 127,6 nghìn tỷ.

- Định giá tín hiệu khép chương cũ. Việc rút tờ trình xin gia hạn đề án tái cơ cấu ngầm báo nền tảng tài sản gần về trạng thái chuẩn. Phần việc tái cơ cấu đã hoàn thành phần lớn đến cuối 2024, chỉ còn một khoản nợ lớn có bảo đảm đang xử lý — nếu chương này khép hẳn, STB có điều kiện chi trả cổ tức trở lại.BaoMoi

- Định giá kỳ vọng đổi tên. Ít cơ sở nhất để lý giải biên độ một phiên. Đổi tên không thay đổi dòng tiền tương lai của ngân hàng; đó chỉ là tín hiệu về định hướng. Kỳ vọng “Sài Gòn Tài Lộc” bán lẻ tốt hơn “Sài Gòn Thương Tín” là một niềm tin, không phải một dữ kiện.Vietstock

Diễn giải (1) và (2) nhiều khả năng chiếm tỷ trọng lớn hơn trong biên độ 5,45% phiên 21/4; (3) góp phần nhưng không phải driver chính. Điều đáng chú ý: phiên 8/4/2026, STB cũng tăng 6,97% lên 66.000 đồng — tức thị trường đã trả phí cho kỳ vọng tái cấu trúc từ trước khi tài liệu bổ sung được công bố. Phiên 21/4 là cú xác nhận, không phải cú khởi phát.

Ba câu hỏi retail nên theo dõi sáng 22/4

Trước khi quyết định hành động với STB, ba điểm cần quan sát tại đại hội là cơ cấu sở hữu, lộ trình kinh doanh, và quan điểm của Chủ tịch về định vị mới.

Cơ cấu sở hữu hậu ĐHĐCĐ. HĐQT sau bầu bổ sung sẽ có bao nhiêu ghế do nhóm cổ đông liên quan ông Thụy nắm trực tiếp hoặc gián tiếp? Quan hệ giữa khối đó và Chủ tịch Dương Công Minh (giữ ghế từ 2017) được phân vai ra sao? Đây là câu hỏi cốt lõi quyết định ai cầm lái lớp 3.

Lộ trình kinh doanh cụ thể. Đổi tên và dời trụ sở là lớp 2. Ngân hàng có đồng thời công bố định hướng lớp 3 — đẩy mảng nào, cắt mảng nào, kế hoạch cổ tức 2025-2026 ra sao? Tờ trình cổ tức và kế hoạch lợi nhuận mới là thước đo có thể định giá được. Không có những con số cụ thể, 67.700 đồng đang mang một phần premium của niềm tin chứ không phải của lợi nhuận kỳ vọng.

Quan điểm về định vị mới. “Sài Gòn Tài Lộc” khác xa tinh thần “Sài Gòn Thương Tín” về cả tên gọi lẫn định vị thị trường. Phát biểu của ông Dương Công Minh tại đại hội sẽ cho thấy cú đổi tên là đồng thuận nội bộ từ lâu, hay đang được dàn xếp ngay trong mùa đại hội này.

Trên P/E và P/B so nhóm ngân hàng, STB đang ở trạng thái cân bằng: P/E cao hơn đáng kể VCB, MBB, CTG; P/B thấp hơn VCB nhưng cao hơn hai ngân hàng tầm trung. Khoảng chênh đó phản ánh kỳ vọng tái định vị, nhưng cũng nhắc: giá hiện tại đã đi trước một phần cho câu chuyện chưa xảy ra.

Kết luận: Lớp 2 xong, còn chờ lớp 3

Thesis của bài này gói gọn trong một dòng: phiên 21/4 là cú xác nhận layer 1 và layer 2 của playbook quen thuộc (điều hành được gộp, bộ mặt được thay), còn layer 3 (định vị chiến lược) chưa lộ, và đó mới là biến quyết định giá sau đại hội. Đặc biệt, mẫu LPB cho thấy lớp 2 có thể đẩy giá tăng nhanh trong 6 tháng đầu, nhưng thành quả 12 tháng phụ thuộc hoàn toàn vào việc lớp 3 có kết quả kinh doanh thực hay không.

Ba tín hiệu cụ thể cần theo dõi ngay sau ĐHĐCĐ 22/4: (i) cơ cấu HĐQT mới và phân vai với Chủ tịch Dương Công Minh, (ii) tờ trình cổ tức và kế hoạch lợi nhuận 2026, (iii) lộ trình xử lý khoản nợ có bảo đảm còn lại để khép hoàn toàn đề án tái cơ cấu. Nếu đại hội sáng mai chỉ xác nhận lớp 2 mà không lộ lớp 3, khoảng cách giữa “tái cấu trúc danh nghĩa” và “tái cấu trúc bản chất” sẽ là yếu tố quyết định giá STB trong 3-6 tháng kế tiếp.