Sáng 21/4/2026, ĐHĐCĐ thường niên của Tập đoàn Hòa Phát công bố kết quả quý 1 với doanh thu trên 53.500 tỷ đồng và lợi nhuận sau thuế đạt 9.056 tỷ đồng, tăng 170% so với cùng kỳ.CafeF Con số +170% sẽ chạy khắp các trang tin trong hôm nay. Nhưng với một cổ phiếu có 300.000 cổ đông cá nhân như HPG, việc đọc đúng cấu phần của con số đó quan trọng không kém việc đọc đúng tổng số.

Nhìn vào báo cáo, thông điệp cốt lõi là: tăng trưởng thực của mảng thép quý này chỉ khoảng +52% YoY, phần còn lại đến từ một giao dịch bất động sản một lần.

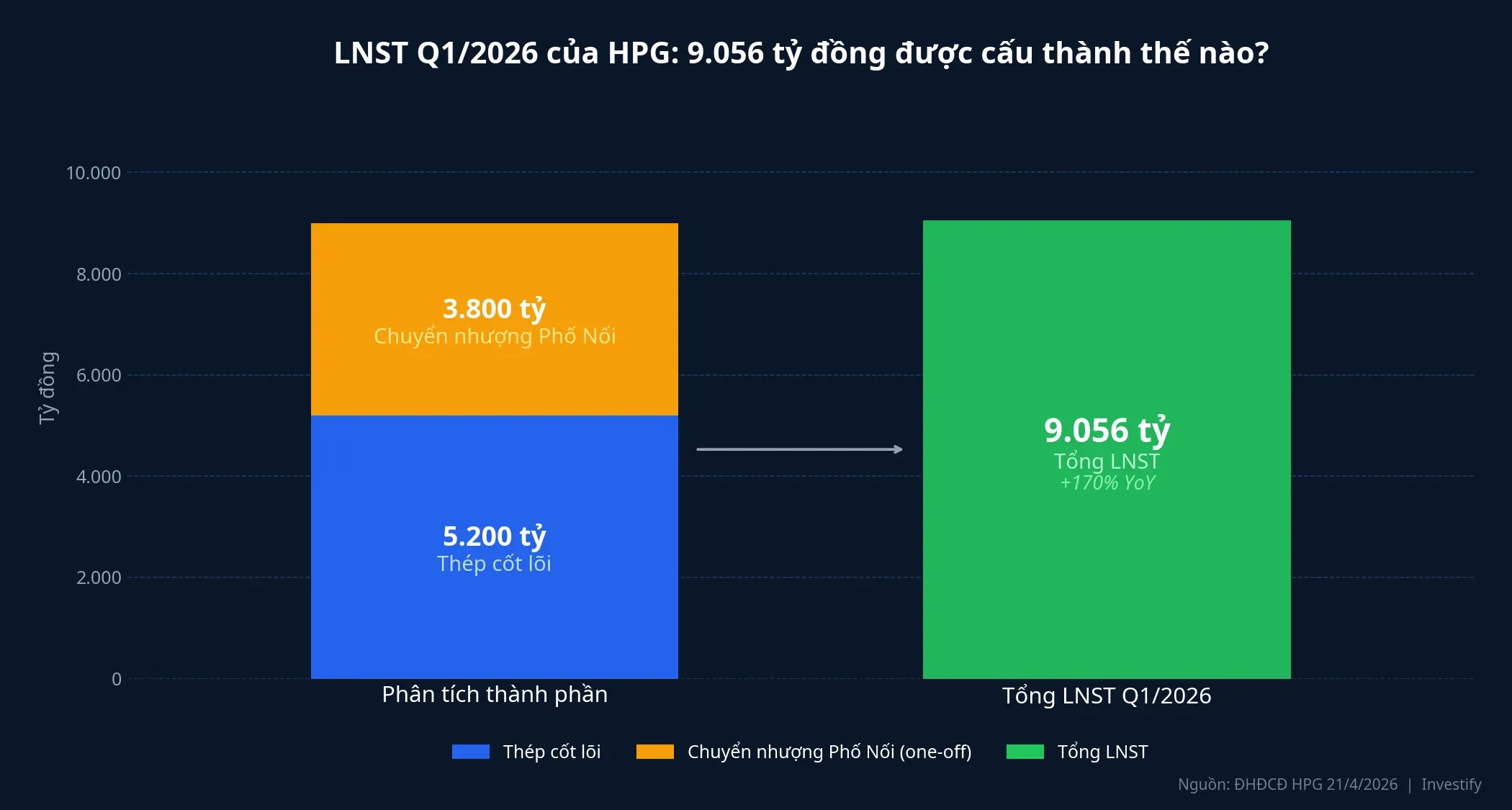

9.056 tỷ không phải là một con số thép

Phân tách chính thức được HPG công bố ngay tại đại hội, không phải do suy đoán từ báo cáo tài chính:

- Lợi nhuận hoạt động kinh doanh cốt lõi (chủ yếu là thép): trên 5.200 tỷ đồng, tăng khoảng 52% YoY.CafeF

- Lợi nhuận từ chuyển nhượng dự án Khu đô thị Phố Nối (Hưng Yên): 3.800 tỷ đồng.CafeF

Nói cách khác, trong 9.056 tỷ LNST quý 1, gần 42% đến từ một giao dịch bất động sản một lần — không phải từ bước nhảy vận hành của mảng thép. Nếu chỉ tính thép và các hoạt động thường xuyên, mức tăng thực tế là +52% YoY. Đây vẫn là con số tốt, vẫn cho thấy nền vận hành phục hồi rõ so với giai đoạn 2024–2025, nhưng khác xa tiêu đề +170%.

Đây không phải lỗi kế toán hay trình bày gây hiểu nhầm: HPG nói rõ ngay tại đại hội. Việc của nhà đầu tư là tự phân lớp khi đánh giá “chất lượng lợi nhuận” — phần nào lặp lại được trong quý 2, 3, 4, và phần nào không.

300.000 cổ đông: lát cắt khiến chính Chủ tịch “choáng”

Tại đại hội, Chủ tịch Trần Đình Long nói rằng khi biết HPG có khoảng 300.000 cổ đông — lượng cổ đông lớn nhất trên thị trường chứng khoán Việt Nam — ông “choáng luôn”.CafeF HPG được gọi là “cổ phiếu quốc dân” vì đặc điểm này: sở hữu phân tán rộng, tỷ trọng nhà đầu tư cá nhân cao, biến động giá phản ánh tâm lý retail rõ nét.

Trên bảng điện, HPG đóng cửa phiên sáng 21/4 tại 28.950 đồng/cp, tăng 1,76% với khối lượng 72,79 triệu cổ phiếu, vốn hóa quanh 222,2 nghìn tỷ đồng. Thanh khoản sáng nay gấp gần 3 lần phiên trước đó (26,6 triệu) — dòng tiền đang phản ứng trực tiếp với tin ĐHĐCĐ. Với cơ cấu sở hữu phân tán như vậy, HPG rất dễ rơi vào tình trạng retail neo kỳ vọng theo headline +170% thay vì theo con số cốt lõi +52%.

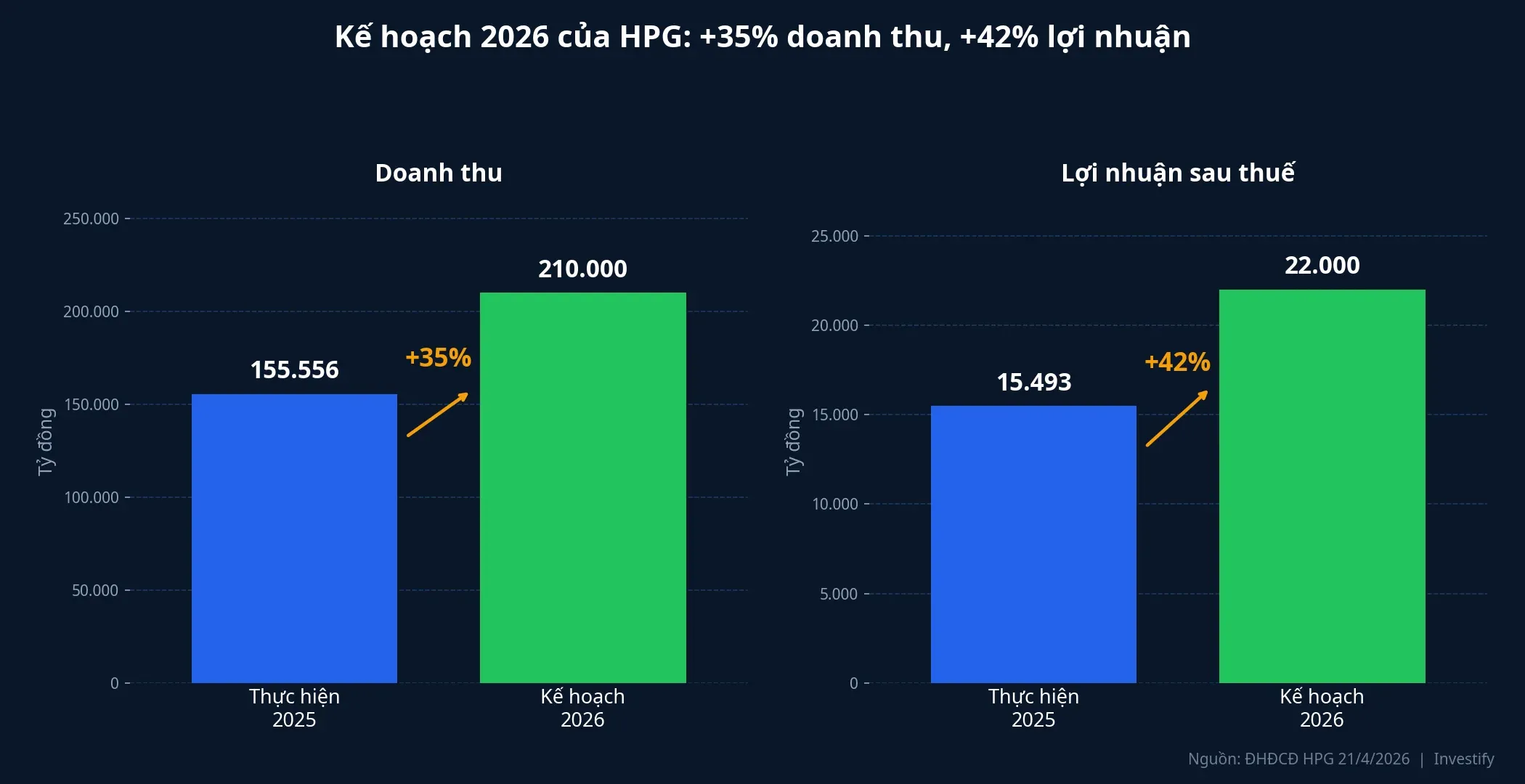

Kế hoạch 2026: 210.000 tỷ doanh thu, 22.000 tỷ LNST

HĐQT trình cổ đông kế hoạch năm 2026 với các chỉ tiêu tham vọng: doanh thu 210.000 tỷ đồng (+35% YoY), LNST 22.000 tỷ đồng (+42% YoY), và cổ tức 2025 ở mức 10% cổ phiếu cộng 5% tiền mặt, nâng vốn điều lệ lên trên 84.430 tỷ đồng.CafeF Cổ tức 2026 dự kiến 15%.

Nhìn vào con số, kế hoạch 22.000 tỷ LNST đang dựa trên ba giả định vận hành. Một là Dung Quất 2 đi vào vận hành ổn định từ cuối 2025, công suất khai thác thực tế 70–90% tùy mô hình CTCK. Hai là sản lượng HRC tăng khoảng 18% theo ước tính của FPTS, với một số báo cáo lạc quan hơn cho rằng tổng sản lượng có thể tăng tới ~50% nhờ công suất bổ sung và chính sách phòng vệ thương mại. Ba là giá HRC thế giới — đã tăng từ ~940 lên ~1.106 USD/tấn trong 12 tháng gần nhất — được giả định tăng thêm 3–4% trong năm 2026.

Vùng 21.000–22.000 tỷ LNST là vùng mà các CTCK đã ước tính cho HPG năm 2026 (theo báo cáo MBS, FPTS) với kịch bản giá bán và sản lượng thận trọng. Kế hoạch 22.000 tỷ do đó không phải con số phóng đại, nhưng cũng không có nhiều đệm. Rủi ro hiện hữu gồm chi phí lãi vay tăng khi HPG bắt đầu trả nợ dài hạn cho Dung Quất 2, và cạnh tranh từ thép Trung Quốc giá rẻ.

Thông điệp Chủ tịch: thép cốt lõi, đường sắt, và thận trọng với BĐS

Ông Trần Đình Long đưa ra ba thông điệp đáng chú ý. Về chu kỳ thép, ông cho rằng tăng trưởng được hỗ trợ bởi đầu tư công Việt Nam, đặc biệt là giai đoạn bùng nổ hạ tầng nhiều năm tới; ông nhấn mạnh không khuyên cổ đông mua HPG, mà yêu cầu nhà đầu tư tự đánh giá chu kỳ và nhu cầu.

Về thép ray và đường sắt, nhà máy thép ray và thép hình đặc chủng đã khởi công từ cuối 2025, dự kiến ra sản phẩm đầu tiên năm 2027 với công suất 200.000 tấn ray và 500.000 tấn thép hình, hướng đến dự án đường sắt Hà Nội – Quảng Ninh. Mảng này chưa tạo doanh thu trong kế hoạch 2026, nhưng mỗi thông tin ký hợp đồng trong năm sẽ là chỉ báo định tính cho dòng doanh thu mới.

Về bất động sản, HPG chỉ đầu tư chọn lọc các dự án thanh khoản cao; giao dịch Phố Nối thuộc nhóm tận dụng cơ hội, không phải tín hiệu mở rộng mạnh sang BĐS. Thông điệp xâu chuỗi ở đây là: HPG vẫn đặt trọng tâm vào lõi thép và thép đặc chủng cho hạ tầng quốc gia; lãi Phố Nối quý này là cơ hội được tận dụng, không phải định hướng mới. Người đang xây mô hình EPS không nên kỳ vọng một khoản 3.800 tỷ tương tự lặp lại trong các quý sau.

Khung đọc cho nhà đầu tư cá nhân

Khi một bluechip ghi nhận lãi bất thường lớn trong một quý, có ba câu hỏi đáng đặt trước khi neo kỳ vọng:

- Lãi cốt lõi quý sau có giữ được nhịp +52% hay không? Quý 2 sẽ không còn 3.800 tỷ Phố Nối. Nếu thép cốt lõi tiếp tục khoảng 5.000 tỷ/quý, cả năm mảng thép đóng góp quanh 20.000 tỷ — vừa đủ cho kế hoạch 22.000 tỷ khi cộng các khoản khác, rất ít đệm.

- Giả định Dung Quất 2 70–90% công suất có rủi ro gì? Nếu sản lượng HRC vận hành thấp hơn kỳ vọng, LNST cả năm có thể rơi về vùng dưới kế hoạch.

- Giá HRC thế giới có còn dư địa tăng 3–4%? Cạnh tranh thép Trung Quốc và biến động cầu công nghiệp toàn cầu là biến số ngoài tầm kiểm soát của doanh nghiệp.

Với vùng giá HPG hiện tại quanh 28.950 đồng, kỳ vọng được neo phần lớn vào khả năng thép cốt lõi duy trì đà +52% và Dung Quất 2 đạt công suất cao. Phần lãi Phố Nối 3.800 tỷ trong quý 1 nên được coi là “one-off” khi dựng mô hình EPS kỳ vọng, không phải cơ sở để đẩy target price lên thẳng theo tỷ lệ +170%.

Tín hiệu cần theo dõi

Ba tín hiệu đáng theo dõi trong 2–3 tháng tới:

- BCTC Q2/2026 (công bố cuối tháng 7): lần đầu không có đóng góp bất thường từ Phố Nối, sẽ là phép thử sạch cho mảng thép. Nếu LNST cốt lõi giữ được quanh 5.000 tỷ, thesis +52% YoY được xác nhận; nếu rơi về vùng 3.500–4.000 tỷ, kế hoạch 22.000 tỷ cả năm sẽ cần điều chỉnh.

- Công suất Dung Quất 2 thực tế: HPG thường cập nhật tại các cuộc họp với nhà đầu tư tổ chức và trong BCTC. Chênh lệch giữa 70% và 90% công suất tương đương vài nghìn tỷ LNST cả năm.

- Giá HRC thế giới: nếu duy trì quanh 1.100 USD/tấn hoặc cao hơn, biên lợi nhuận mảng HRC có đệm cho kịch bản cạnh tranh thép Trung Quốc.

Với cổ phiếu có 300.000 cổ đông cá nhân, đọc đúng cấu phần lợi nhuận quan trọng không kém đọc đúng tổng số. +170% là tiêu đề; +52% cốt lõi mới là nền để neo kỳ vọng cho ba quý còn lại.