Ngày 18/4/2026, Công ty Sản xuất và Kinh doanh Thép Hòa Phát Long An — đơn vị thành viên của Tập đoàn Hòa Phát (HOSE: HPG) — chính thức khánh thành nhà máy ống thép tại Khu công nghiệp Thuận Đạo mở rộng, tỉnh Tây Ninh. Sự kiện diễn ra ba ngày trước Đại hội đồng cổ đông thường niên, dự kiến tổ chức sáng 21/4 tại Melia Hà Nội.VietTimes

Đây không phải một sự kiện gây bùng nổ trên thị trường — cổ phiếu HPG chốt phiên 20/4 ở 28.100 đồng, vốn hóa 215.700 tỷ, chỉ tăng nhẹ 0,36% sau hai phiên kể từ ngày khánh thành. Tính trong 30 ngày gần nhất, HPG nhích khoảng 4,9% (từ 26.800 lên 28.100 đồng), vượt nhẹ VN-Index cùng kỳ. Phản ứng giá khá điềm tĩnh, nhưng thông điệp chiến lược thì rõ ràng: Hòa Phát đang chốt mảnh ghép cuối của chuỗi giá trị hạ nguồn trước thời điểm Dung Quất 2 đẩy sản lượng thép thô lên 16 triệu tấn/năm.

Nhà máy Thuận Đạo: 2.600 tỷ, 15 ha, công suất 460.000 tấn

Nhà máy Thuận Đạo được Hòa Phát đầu tư trên diện tích 15 ha với tổng vốn 2.600 tỷ đồng, công suất thiết kế 400.000–460.000 tấn/năm.Tuổi Trẻ Dây chuyền sản xuất nhập khẩu đồng bộ, chuyên sản xuất ống đen, ống mạ kẽm và thép cuộn phục vụ xây dựng dân dụng, công nghiệp và hạ tầng kỹ thuật.

Có bốn thông số đáng chú ý dưới góc nhìn tài chính:

- Sản phẩm đạt chuẩn quốc tế ASTM (Mỹ), BS EN (Anh), JIS (Nhật) — đã được sử dụng trong các dự án trọng điểm như sân bay Long Thành, nhà ga T3 Tân Sơn Nhất.Pháp Luật TP.HCM

- Hệ thống điện mặt trời áp mái 10 MW, đáp ứng hơn 50% nhu cầu điện vận hành — giảm chi phí năng lượng và tăng tính cạnh tranh về giá thành.

- Hơn 800 lao động địa phương, dây chuyền đã chạy ổn định từ đầu năm 2026 trước khi khánh thành chính thức.

- Vị trí chiến lược: Tây Ninh tiếp giáp TP.HCM và Đồng bằng sông Cửu Long, rút ngắn thời gian giao hàng cho thị trường phía Nam — nơi Hoa Sen (HSG) và Nam Kim (NKG) đang chiếm ưu thế phân phối.

Nhà máy mới nâng tổng công suất ống thép của Hòa Phát lên 1,2 triệu tấn/năm, củng cố vị thế số 1 nội địa với thị phần gần 35%.SGGP

Vì sao mở hạ nguồn khi HRC đang tăng?

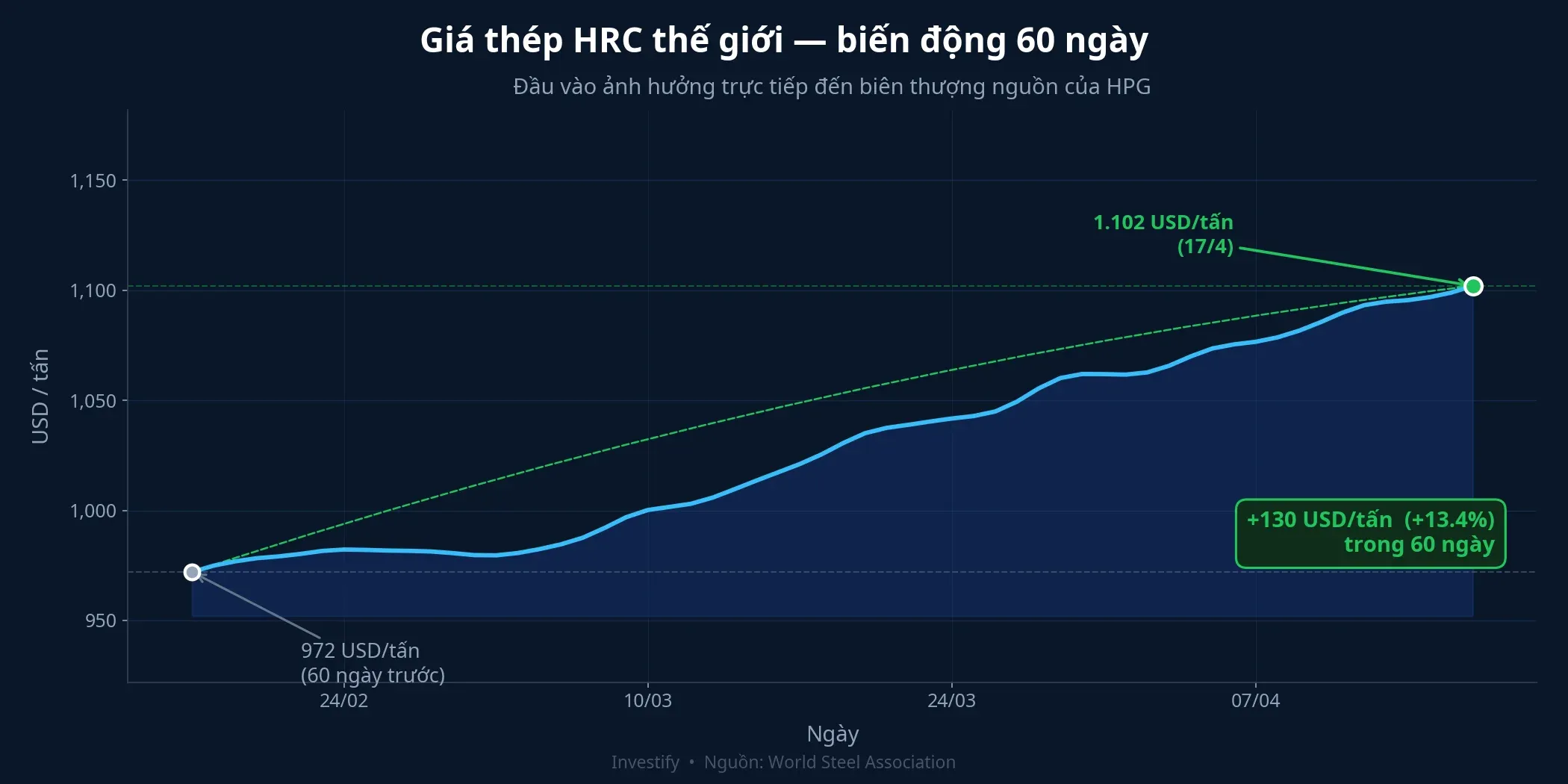

Câu hỏi tự nhiên cho nhà đầu tư: tại sao Hòa Phát rót 2.600 tỷ vào ống thép — sản phẩm hạ nguồn — đúng lúc giá HRC (nguyên liệu đầu vào) đang đi lên?

Giá HRC thế giới đã tăng từ 1.058 USD/tấn phiên 17/3 lên 1.102 USD/tấn phiên 17/4, tương đương +4,16% trong một tháng.Trading Economics Tính từ cuối tháng 1/2026, HRC đã tăng khoảng 13,4% (từ vùng 972 lên 1.102 USD/tấn). Với HPG — doanh nghiệp sở hữu chuỗi giá trị khép kín từ quặng sắt, luyện gang, cán HRC đến ống thành phẩm — HRC tăng vừa là cơ hội (biên thượng nguồn nở), vừa là rủi ro (chi phí đầu vào cho khâu ống tăng).

Mở rộng hạ nguồn trong bối cảnh này có ba lớp ý nghĩa.

Một là chuyển sản lượng HRC nội bộ thành ống thành phẩm có biên cao hơn. Ống thép có khả năng điều chỉnh giá bán theo HRC đầu vào, trong khi HRC là hàng hóa giao dịch toàn cầu, biên phụ thuộc vào chu kỳ Trung Quốc. Khi Dung Quất 2 đi vào vận hành đầy đủ vào cuối 2026, sản lượng HRC của Hòa Phát sẽ vượt nhu cầu nội địa. Tự tiêu thụ HRC qua kênh ống là cách kiểm soát biên tốt hơn so với bán nguyên liệu thô ra thị trường.

Hai là phòng vệ chu kỳ thượng nguồn. Khi giá HRC giảm, biên thượng nguồn co lại nhưng biên ống lại nở ra nhờ nguyên liệu rẻ hơn — với điều kiện giữ được giá bán ống ổn định. Ngược lại khi HRC tăng, ống vẫn có thể điều giá truyền vào khách hàng. Kết hợp thượng + hạ nguồn về tổng thể giúp EBITDA hợp nhất ít biến động hơn so với chỉ bán HRC.

Ba là giữ thị phần miền Nam trước HSG và NKG. Hoa Sen mạnh về mạng lưới phân phối, Nam Kim tập trung công nghệ và xuất khẩu — cả hai đều có nhà máy lớn tại phía Nam. Hòa Phát trước đây tập trung phía Bắc (Hưng Yên) và miền Trung (Dung Quất), nên việc đặt nhà máy 460.000 tấn/năm tại Tây Ninh là động thái cạnh tranh trực diện, rút ngắn thời gian giao hàng và chi phí logistics cho công trình phía Nam.

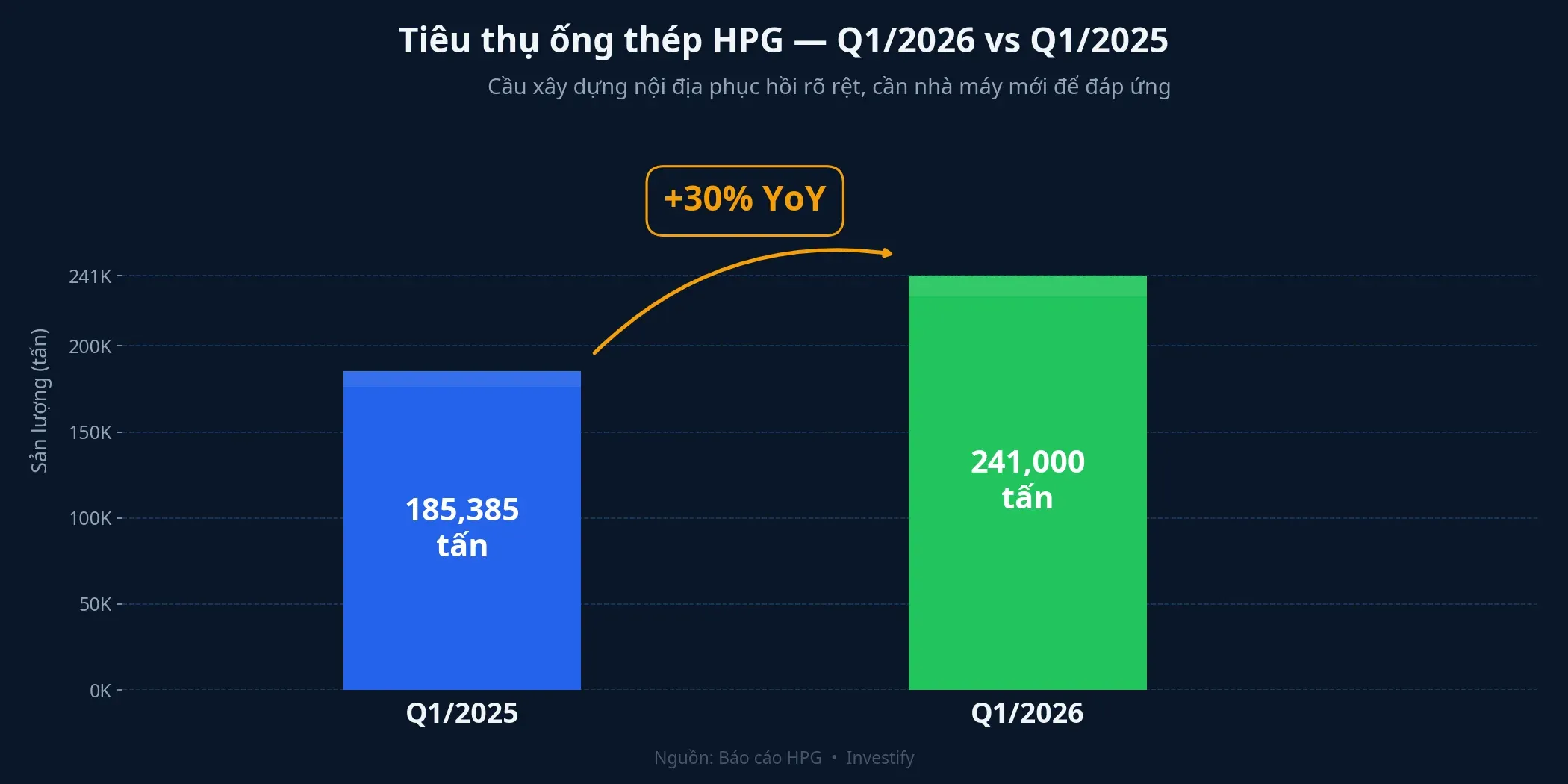

Q1/2026: ống thép tiêu thụ +30% YoY

Con số Q1/2026 là thước đo chu kỳ xây dựng nội địa: tiêu thụ ống thép Hòa Phát vượt 241.000 tấn, tăng khoảng 30% so với cùng kỳ 2025. Kết hợp với giá thép xây dựng D10 đã từ 14.260 đồng/kg đầu tháng 3 lên 15.430 đồng/kg phiên 20/4 (tăng 8,2% trong sáu tuần), dữ liệu cho thấy chu kỳ xây dựng nội địa đang ở pha phục hồi rõ rệt — không chỉ đơn thuần là sóng giá nguyên vật liệu toàn cầu.

Ba ngữ cảnh bổ sung giúp định khung con số 30%:

- Sản phẩm Hòa Phát đã hiện diện trong các dự án hạ tầng lớn: sân bay Long Thành, nhà ga T3 Tân Sơn Nhất. Đầu tư công 2026 là động lực trực tiếp cho cầu ống thép — chứ không chỉ phụ thuộc vào chu kỳ bất động sản dân dụng.

- Thị phần ống ~35% hiện tại chủ yếu đến từ miền Bắc và miền Trung. Nhà máy Tây Ninh mở dư địa mở rộng thị phần phía Nam — nơi HPG đang mỏng so với mạng lưới phân phối của HSG.

- Công suất ống tăng từ ~800.000 lên 1,2 triệu tấn (+50%), nhưng nếu Q1 đã tiêu thụ 241.000 tấn (gần 1 triệu tấn annualized), công suất mới có thể không còn “dư thừa” nhiều nếu chu kỳ xây dựng kéo dài đến 2027.

Bốn câu hỏi cho ĐHĐCĐ ngày 21/4

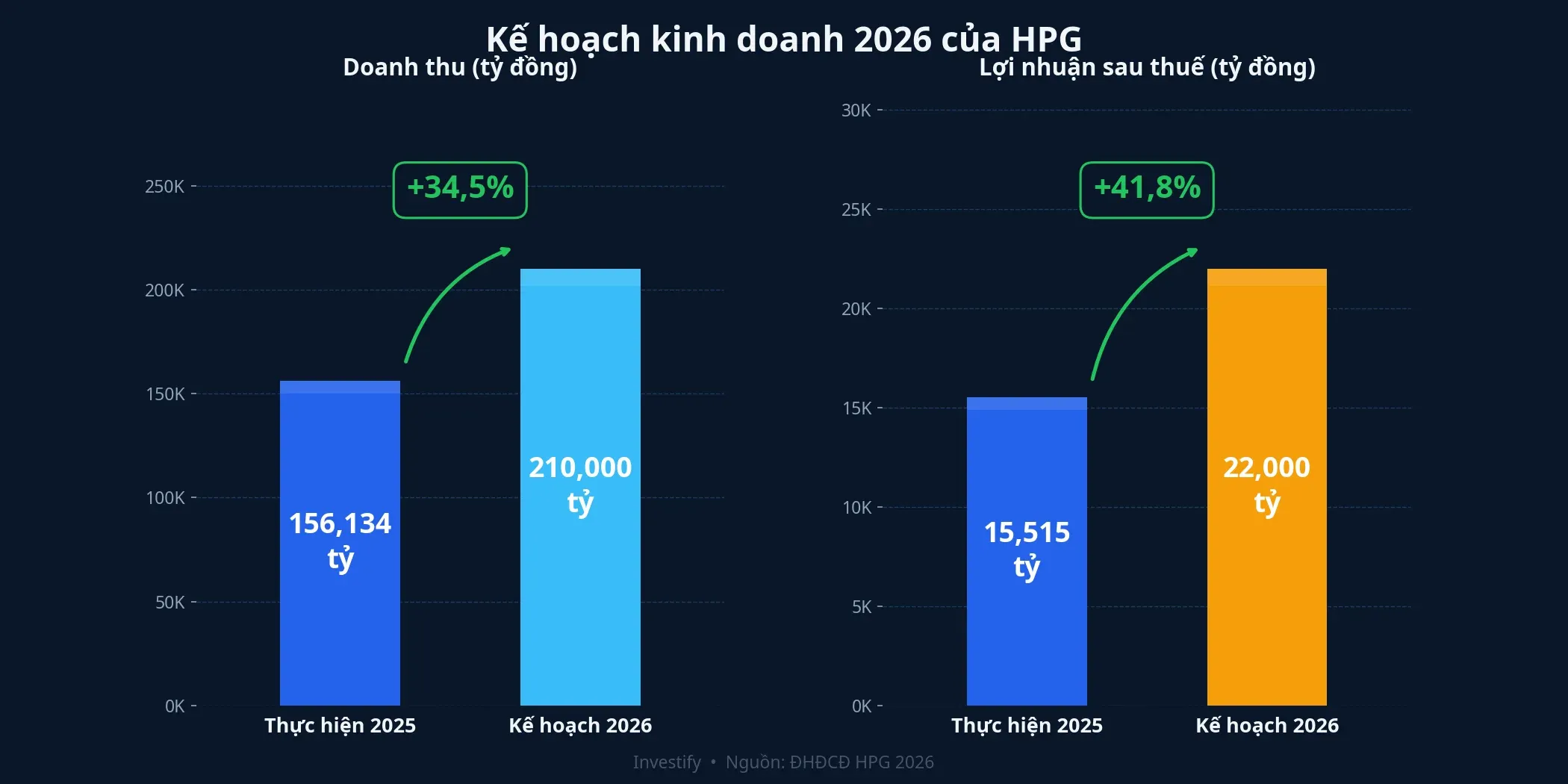

Hòa Phát đã công bố kế hoạch 2026: doanh thu 210.000 tỷ (+34,5% so với 2025), lợi nhuận sau thuế 22.000 tỷ (+41,8%), cổ tức 15% bằng tiền và cổ phiếu.CafeF Động lực chính là Dung Quất 2 — 280 ha, vốn 85.000 tỷ, lò cao số 2 đã vận hành từ tháng 9/2025, dự kiến hoàn tất cuối 2026 để nâng công suất thép thô lên 16 triệu tấn/năm.Thị trường Tài chính Tiền tệ

Bốn câu hỏi đáng đặt cho ban lãnh đạo:

- Biên lợi nhuận ống thép so với HRC thượng nguồn — với nhà máy Tây Ninh vừa vận hành, ban lãnh đạo kỳ vọng biên gộp mảng ống 2026 ở mức nào, và mức chênh so với biên HRC?

- Lịch trình Dung Quất 2 — lò cao số 3, số 4 đi vào vận hành chính xác khi nào? Rủi ro chậm tiến độ so với kế hoạch cuối 2026 ảnh hưởng đến mục tiêu LNST 22.000 tỷ ra sao?

- Cạnh tranh thép nhập khẩu — diễn biến biện pháp phòng vệ thương mại, đặc biệt là thuế chống bán phá giá với HRC Trung Quốc, sẽ tác động đến giá bán nội địa như thế nào trong 2026?

- Chi phí lãi vay — khi Dung Quất 2 bước vào pha trả nợ gốc và lãi đầy đủ, chi phí tài chính 2026 dự kiến tăng bao nhiêu, và ảnh hưởng lên LNST cụ thể ra sao?

Đọc ngắn gọn

Nhà máy Tây Ninh không phải sự kiện bùng nổ của ngành thép — phản ứng giá HPG khá điềm tĩnh đã phản ánh điều đó. Đây là một bước đi chiến lược có chủ đích: chuyển một phần sản lượng HRC nội bộ thành ống thành phẩm biên cao hơn, giữ thị phần phía Nam trước áp lực từ HSG và NKG, và hoàn thiện chuỗi giá trị trước thời điểm Dung Quất 2 đẩy sản lượng thép thô lên 16 triệu tấn/năm.

Thesis cho nhà đầu tư đang theo dõi HPG: kế hoạch lợi nhuận +41,8% là tham vọng nhưng có cơ sở vật lý — Dung Quất 2 mở khoá công suất thượng nguồn, Tây Ninh hấp thụ một phần sản lượng đó qua kênh ống biên cao hơn, và cầu xây dựng nội địa Q1 đã xác nhận chu kỳ phục hồi. Tuy nhiên thesis này không phải không có rủi ro: nó phụ thuộc vào ba biến mà ĐHĐCĐ ngày 21/4 sẽ làm rõ — tiến độ thực tế của Dung Quất 2, biên hạ nguồn từ nhà máy Tây Ninh, và quỹ đạo giá HRC thế giới trong nửa cuối năm.

Báo cáo Q2/2026 và phát biểu ban lãnh đạo tại ĐHĐCĐ là hai dữ liệu kế tiếp đáng theo dõi để xác nhận hoặc điều chỉnh thesis.