Tuần 20-24/4/2026, cả Thế Giới Di Động (MWG) và FPT Retail (FRT) sẽ công bố báo cáo tài chính quý 1/2026. Đây là bản kiểm chứng đầu tiên cho hai mô hình bán lẻ đang đi về hai hướng khác nhau sau khi thị trường điện thoại bão hòa. MWG đặt mục tiêu lãi ròng 9.200 tỷ đồng cho cả năm 2026, tăng 30% so với 2025.VnEconomy FRT đặt mục tiêu lợi nhuận trước thuế 1.550 tỷ đồng — mức kỷ lục trong lịch sử, tăng 27% so với 2025.Doanh Nhân Sài Gòn

Nhìn vào con số đầu vào: MWG đóng cửa phiên 19/4 ở 86.900 đồng/cổ phiếu, vốn hóa 127,6 nghìn tỷ; FRT ở 152.100 đồng, vốn hóa 25,9 nghìn tỷ. Cùng xuất phát từ bán điện thoại, hai công ty giờ bán hai câu chuyện khác nhau cho nhà đầu tư, và thị trường đang định giá theo hai logic tách biệt.

Hai ngã rẽ sau cùng một xuất phát điểm

Khi thị trường điện thoại chạm trần khoảng 2021-2022, cả MWG và FRT đều buộc phải tìm mảng mới. MWG đẩy Bách Hóa Xanh thành chuỗi bán lẻ thực phẩm; FRT đẩy Long Châu thành chuỗi nhà thuốc lớn nhất nước. Cùng là ngành tiêu dùng thiết yếu, nhưng kinh tế đơn vị và cấu trúc chi phí tách biệt rất rõ.

MWG Q1/2026 ước đạt doanh thu 46.000-47.000 tỷ đồng và lợi nhuận sau thuế khoảng 2.700-2.800 tỷ đồng, tăng 80% so với cùng kỳ.CafeF Mức tăng mạnh này đến chủ yếu từ Điện Máy Xanh — cỗ máy lãi chính đóng góp hơn 80% lợi nhuận trước thuế toàn tập đoàn. Bách Hóa Xanh mới chuyển sang có lãi và vẫn ở giai đoạn mở rộng thuần CAPEX nặng.

FRT đi con đường khác. Mục tiêu doanh thu hợp nhất 2026 là 59.500 tỷ đồng, tăng 16% so với 2025.DNSE Năm 2025, Long Châu đạt doanh thu hơn 34.500 tỷ đồng, tăng 36% và vượt 7% kế hoạch, đóng góp 68% doanh thu hợp nhất cho FRT.Doanh Nghiệp Hội Nhập EBITDA Long Châu 2025 đạt 1.680 tỷ đồng — cáng đáng 83% EBITDA hợp nhất và cải thiện gần 76% so với 2024.

Trục 1: Tốc độ mở chuỗi — CAPEX dày vs tinh gọn

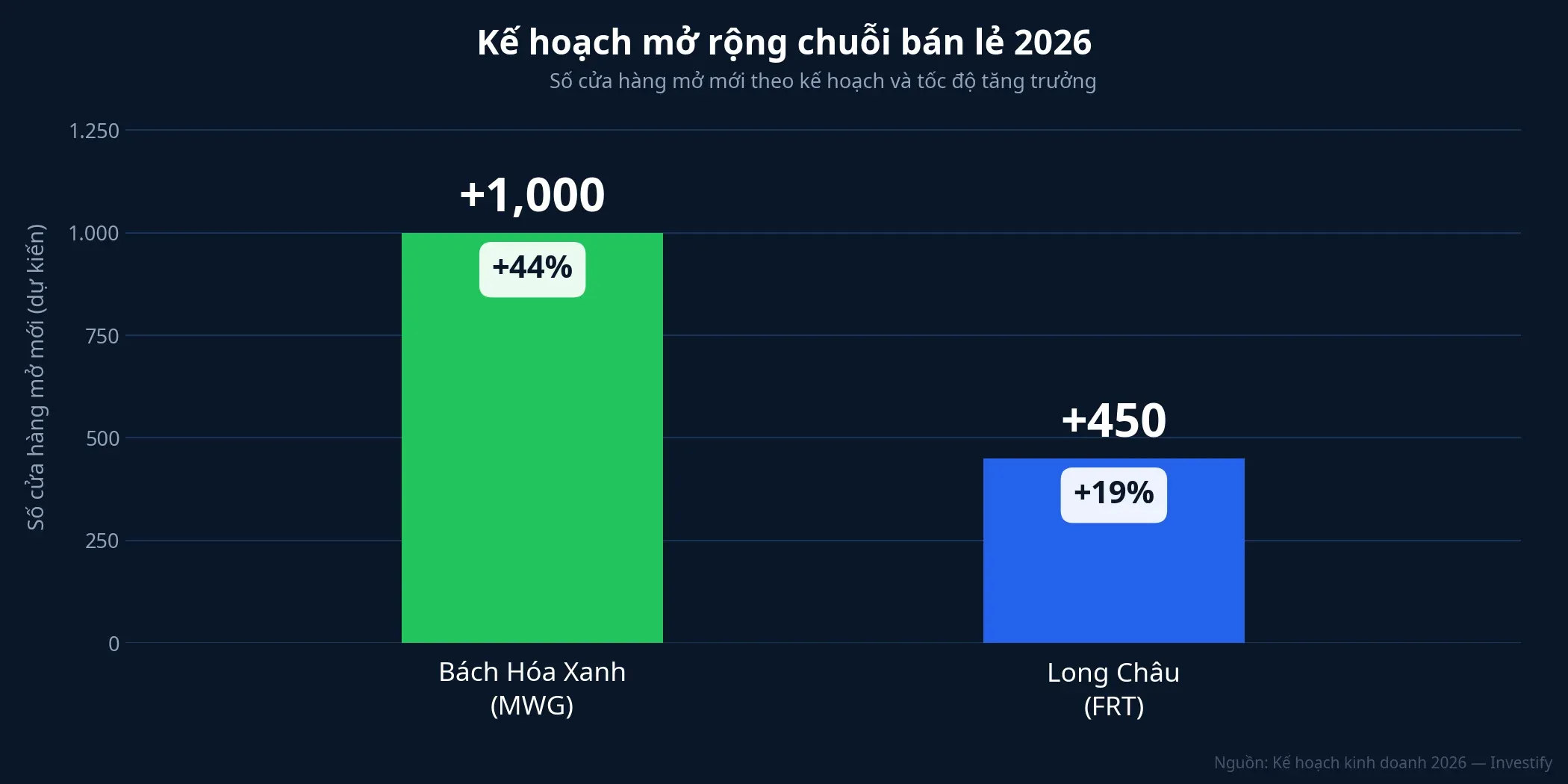

Khác biệt đầu tiên nằm ở tốc độ mở điểm bán. MWG dự kiến mở thêm khoảng 1.000 cửa hàng Bách Hóa Xanh trong năm 2026, trong đó 30-40% nằm tại thị trường phía Bắc và miền Trung — tức chuỗi này đi ra khỏi vùng mạnh truyền thống ở phía Nam. Mức mở rộng này tương đương +44% quy mô chuỗi hiện tại, một chiến dịch CAPEX rất nặng.

FRT chọn con đường ngược lại. Kế hoạch 2026 bổ sung thêm 450 điểm bán Long Châu trên nền 2.400 nhà thuốc và 220 trung tâm tiêm chủng cuối 2025.Báo Đầu Tư Quy mô mở rộng là +19% — chưa bằng một nửa tốc độ của MWG.

Con số +1.000 và +450 không đơn thuần là tốc độ. Chúng phản ánh hai triết lý: MWG tin rằng quy mô tạo lợi thế vận hành — kho vận, chi phí sourcing và đòn bẩy thương lượng nhà cung cấp chỉ phát huy khi chuỗi đủ dày. FRT đã chuyển sang giai đoạn tối ưu: tập trung vào biên từng điểm bán thay vì tăng tổng số điểm.

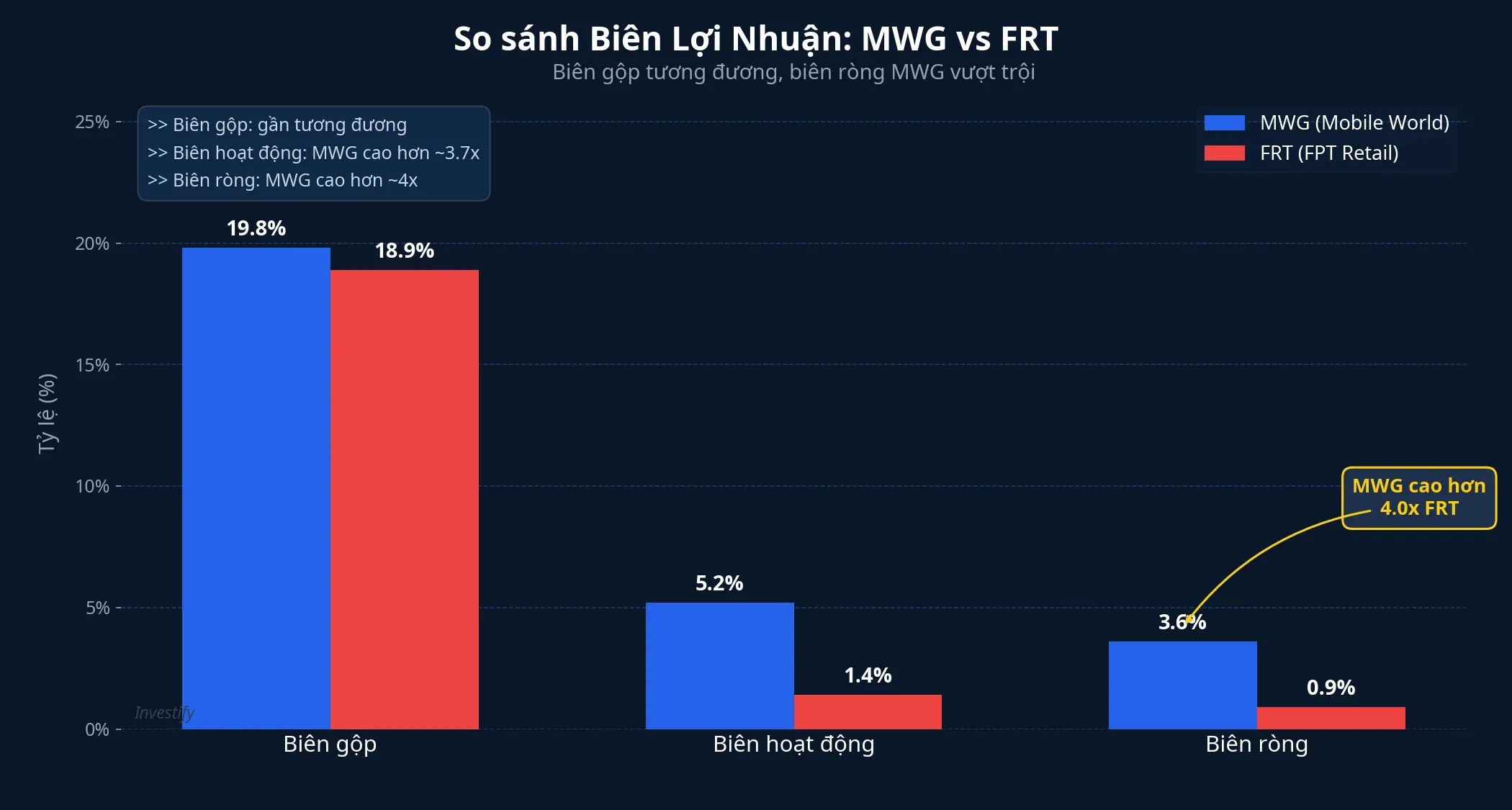

Trục 2: Kinh tế đơn vị — biên gộp gần bằng nhau, biên ròng cách biệt 4 lần

Đây là nơi hai mô hình tách biệt rõ nhất, và cũng là nơi dữ liệu nói điều mà ngành nghề không tự nói.

Trên bề mặt, biên gộp gần như tương đương: MWG ở khoảng 19,8%, FRT ở 18,9%. Nhưng xuống đến biên hoạt động, MWG đạt 5,2% trong khi FRT chỉ 1,4% — chênh gần 3,7 lần. Tại biên ròng, khoảng cách nới rộng thành 3,6% so với 0,9%, tức MWG cao gấp 4 lần FRT. Đây không phải sự khác biệt về giá bán hay chi phí sản phẩm, mà là sự khác biệt về chi phí vận hành và chi phí tài chính.

Tại MWG, Điện Máy Xanh là trụ cột biên ròng nhờ vòng quay hàng tồn kho ổn định và chi phí cửa hàng đã khấu hao. Bách Hóa Xanh mới có lãi, nên biên ròng hợp nhất vẫn được đỡ bởi mảng điện máy. Tại FRT, Long Châu đóng góp phần lớn EBITDA nhưng chuỗi đang ở pha mở rộng nhanh — CAPEX cho 2.400+ điểm bán vẫn đè nặng khấu hao và chi phí lãi vay, kéo biên ròng xuống. Biên gộp dược phẩm thường cao hơn hàng tiêu dùng thiết yếu, nhưng chi phí cố định cho dược sĩ và trung tâm tiêm chủng đã ăn hết phần chênh đó.

Trục 3: Định giá — thị trường đang trả premium cho câu chuyện biên cao

Tại giá đóng cửa 19/4, P/E nhìn lại của MWG khoảng 18 lần, FRT khoảng 26 lần. Nếu cả hai hoàn thành mục tiêu 2026 (giả định thuế suất 20% với FRT), P/E forward giảm về khoảng 17,6 lần (MWG) và 20,5 lần (FRT). Thị trường đang định giá FRT ở mức premium rõ rệt, và phần bù này là kỳ vọng tăng trưởng Long Châu cùng câu chuyện mở rộng hệ sinh thái y tế.

Điều đáng chú ý là premium của FRT chủ yếu phản ánh kỳ vọng tương lai. Với MWG, thị trường đã gần như định giá đầy đủ lãi Điện Máy Xanh và mới bắt đầu tính dần đóng góp Bách Hóa Xanh. Nếu BHX đạt SSSG (tăng trưởng cửa hàng cũ) 10% như kế hoạch, P/E forward của MWG có dư địa co hẹp thêm. Ngược lại, nếu Long Châu chững lại hoặc biên giảm, premium của FRT sẽ bị thử thách nhanh.

BCTC Q1/2026: Ba chỉ số phải đọc, không giống nhau ở hai bên

Đây là điểm mà nhiều nhà đầu tư dễ bỏ qua. Không có một khung đọc chung cho cả hai cổ phiếu bán lẻ ICT này — chỉ số trọng tâm ở mỗi bên khác nhau.

Với MWG, ba chỉ số cần theo dõi:

- Số cửa hàng Bách Hóa Xanh mở thuần (mở mới trừ đóng cửa) — để đánh giá tiến độ kế hoạch 1.000 cửa hàng cả năm.

- SSSG Bách Hóa Xanh — mục tiêu 5-10% cả năm, Q1 phải cho thấy ít nhất 5%.

- Biên gộp hợp nhất — nếu giảm dưới 20% do chi phí khởi động cửa hàng mới, kế hoạch lãi 9.200 tỷ sẽ chịu áp lực ngay trong quý đầu.

Với FRT, ba chỉ số cần theo dõi:

- Tốc độ mở mới Long Châu Q1 — phải cho thấy đà 450 điểm bán/năm là khả thi.

- Biên gộp Long Châu — nếu giảm do cạnh tranh giá hoặc chi phí mở rộng, câu chuyện biên cao bị thử thách.

- Lỗ hoặc biên FPT Shop — mảng này đang tái cơ cấu, cần xác nhận không thành gánh nặng cho mục tiêu 1.550 tỷ.

Rủi ro 12 tháng: hai loại rủi ro khác nhau

MWG chịu rủi ro thực thi. 1.000 cửa hàng mới, với 30-40% ngoài vùng mạnh phía Nam, đồng nghĩa chi phí logistics và thời gian ramp-up lâu hơn. Hàng tươi sống chịu biến động nguồn cung và cạnh tranh trực tiếp với kênh chợ truyền thống. Điện Máy Xanh vẫn là trụ cột lợi nhuận nên mọi biến động tiêu dùng điện máy đều kéo lãi hợp nhất.

FRT chịu rủi ro tập trung. Long Châu đóng góp 83% EBITDA, nên bất kỳ thay đổi chính sách dược, giá thuê mặt bằng hay cạnh tranh từ chuỗi nhà thuốc khác đều tác động mạnh đến lợi nhuận. Trung tâm tiêm chủng là mảng mới, cần thời gian khẳng định hiệu quả tài chính.

Kết luận: Hai bài toán, hai khung đánh giá

MWG là câu chuyện “quy mô + thực thi”: lãi 9.200 tỷ chỉ đến khi Bách Hóa Xanh mở đủ 1.000 cửa hàng và SSSG giữ được 10%. FRT là câu chuyện “biên cao + tập trung”: lãi 1.550 tỷ phụ thuộc gần như hoàn toàn vào Long Châu duy trì tốc độ mở điểm bán và biên dược phẩm.

Evidence hiện tại chưa đủ để khẳng định bên nào thắng. Cả hai mô hình đều có case hợp lý: MWG có quy mô và biên ròng tốt hơn; FRT có câu chuyện tăng trưởng và premium định giá. BCTC Q1/2026 công bố tuần 20-24/4 sẽ là bài kiểm tra cụ thể đầu tiên.

Yếu tố quyết định là những gì Q1 tiết lộ: tốc độ mở cửa hàng và SSSG với MWG; tốc độ mở Long Châu và biên gộp chuỗi với FRT. Sau quý này, nhà đầu tư sẽ có dữ liệu rõ ràng hơn để chọn khung đánh giá cho từng cổ phiếu — thay vì áp một công thức chung cho cả hai doanh nghiệp đã không còn giống nhau.