Bức tranh lớn cho thấy cuối tuần vừa rồi không phải là cuối tuần yên tĩnh. Chỉ trong 24 giờ, Iran xoay trục chính sách Hormuz từ “mở hoàn toàn” về “trạng thái trước” — tức vẫn dưới kiểm soát chặt của hải quân Iran. Đây không chỉ là một tin mới cộng thêm vào dòng sự kiện Trung Đông: đây là định hướng giao dịch tối 17/4 bị phủ định qua đêm, và là nền tảng khiến phiên mở cửa thứ Hai 20/4 mang một rủi ro đối xứng bất thường với các nhà đầu tư dầu khí Việt Nam.

Cú xoay 24 giờ: từ “mở hoàn toàn” về “trạng thái trước”

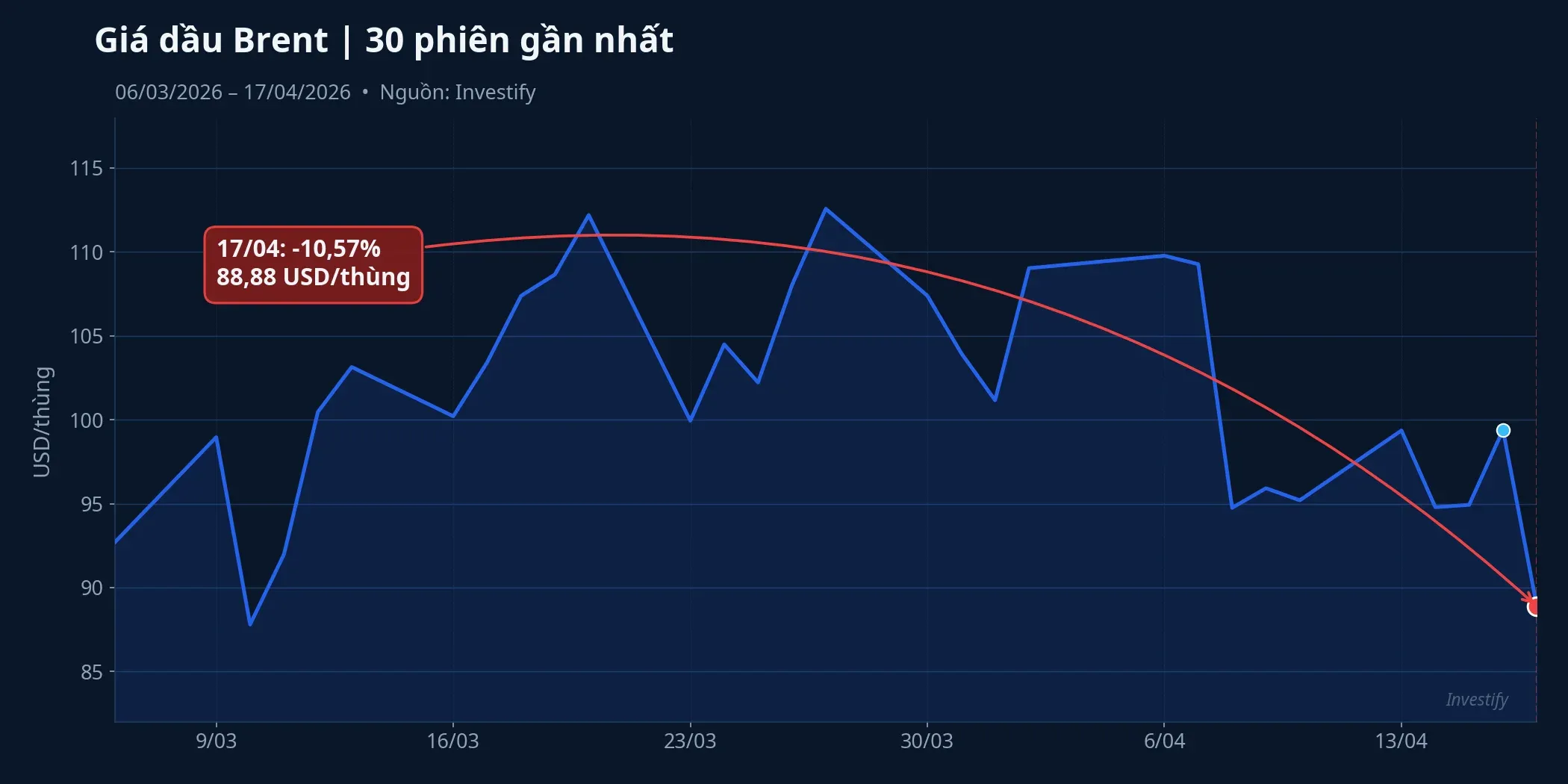

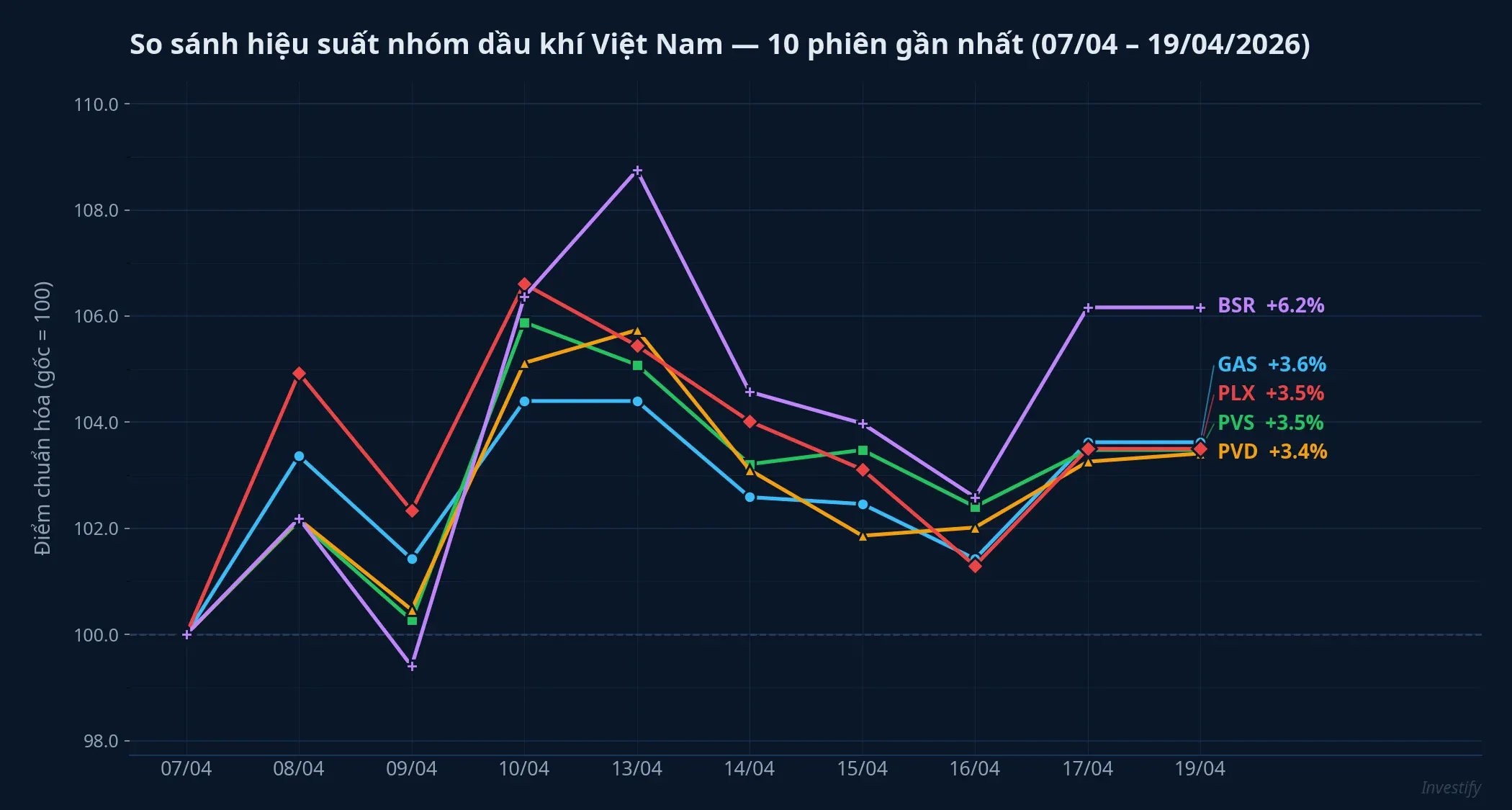

Sáng 17/4, Iran tuyên bố mở hoàn toàn luồng vận tải dầu qua Hormuz. Tin này đủ sức đánh sụt Brent 10,57% trong một phiên — từ 99,39 USD/thùng về 88,88 USD/thùng, mức thấp nhất gần hai tháng. Phố Wall phản ứng như thoát nạn, VIX rơi về 17, S&P 500 phá đỉnh. Ở Việt Nam, nhóm dầu khí đã đóng cửa cuối tuần trước khi tin đến: PVS giữ 38.700 đồng, GAS 80.100 đồng, BSR 26.700 đồng, PLX 39.950 đồng và PVD 33.350 đồng — tất cả đều tăng nhẹ trong phiên 17/4, chưa kịp phản ánh cú rơi của Brent qua đêm.

Đến 18/4, Tehran quay đầu. Khi Mỹ từ chối dỡ phong tỏa hải quân, Iran tuyên bố Hormuz “trở về trạng thái trước” — tức luồng tàu chở dầu qua eo biển nơi lưu thông khoảng 20% dầu thô toàn cầu lại rơi vào vùng xám: không đóng tuyệt đối, nhưng cũng không thông thương như giai đoạn trước khủng hoảng. Nhà đầu tư đã cơ cấu danh mục theo kịch bản “Hormuz mở” trong tối 17/4 đang bước vào tuần mới với bảng giá đã bị xóa đi một giả định nền.

Ba kịch bản Brent và định hướng danh mục tuần 20-24/4

Ở điểm phân kỳ này, tuần mới có ba kịch bản rõ ràng. Mỗi kịch bản gắn với một trigger cụ thể, và mỗi kịch bản đưa ra một định hướng danh mục khác nhau. Việc cần làm trong 48 giờ đầu tuần không phải là đặt cược một hướng — mà là xác định kịch bản nào đang xảy ra.

Kịch bản 1 — Hormuz tiếp tục bị siết: Brent về vùng 100+ USD

Trigger xác nhận: Iran duy trì hạn chế luồng tàu trên một tuần, Mỹ giữ nguyên phong tỏa hải quân, không có đàm phán nào được công bố từ 20-22/4.

Brent có thể bật mạnh về vùng 95-100 USD ngay phiên đầu tuần, vượt 100 USD nếu xuất hiện bất kỳ vụ va chạm hải quân hay tàu dầu bị chặn nào. Đây không phải vùng xa lạ: dữ liệu tháng 3 cho thấy Brent từng giao dịch 112,19 USD ngày 20/3 và 109,77 USD ngày 6/4 khi căng thẳng leo thang. Các mức này hoàn toàn khả thi trong kịch bản gián đoạn kéo dài 4-6 tuần.

Dòng tiền khi đó sẽ chảy mạnh vào thượng nguồn. GAS là cổ phiếu được ưa chuộng nhất vì cơ chế giá khí neo theo công thức Brent — biên lợi nhuận mở rộng gần như tức thời khi dầu tăng. PVS và PVD hưởng lợi theo chu kỳ đầu tư E&P, độ trễ vài quý nhưng kỳ vọng giá thuê giàn khoan và dịch vụ M&C đi vào chu kỳ tăng nếu Brent neo cao. Ở chiều ngược lại, hạ nguồn là nhóm chịu áp lực: BSR đối mặt rủi ro vốn lưu động và crack spread co hẹp, còn PLX chịu rủi ro truyền giá bán lẻ do cơ chế điều hành 10 ngày/lần.

Kịch bản 2 — Đàm phán tháo ngòi trong 3-5 ngày: Brent test lại vùng 85 USD

Trigger xác nhận: Có thông báo đàm phán Mỹ - Iran trước 22/4, hoặc Iran đơn phương mở lại một phần luồng vận tải có kiểm soát.

Brent tiếp tục đà giảm từ 88,88 USD về vùng 82-85 USD, cân bằng trở lại mức trước khủng hoảng đầu tháng 3. Đây là kịch bản gần với quan điểm của Goldman Sachs — nhà băng này nhìn Brent về vùng 75 USD trong ba tháng tới khi nguồn cung phục hồi.

Ở kịch bản này, định hướng tuần trước lại đảo lần nữa. Nhóm thượng nguồn và GAS chịu áp lực chốt lời sau đà tăng mạnh từ đầu năm, trong khi hạ nguồn được ưu tiên khi giá dầu ổn định vùng thấp hơn: biên lợi nhuận cải thiện, rủi ro vốn lưu động giảm. Với nhà đầu tư đã vào thượng nguồn tuần trước, đây là kịch bản cần cân nhắc rotation sang BSR hoặc PLX.

Kịch bản 3 — Trạng thái mập mờ 90-95 USD, biến động cao

Trigger xác nhận: Không có leo thang quân sự rõ ràng, cũng không có đàm phán được công bố. Iran giữ kiểm soát chặt nhưng không đóng hoàn toàn, Mỹ duy trì phong tỏa mà không siết thêm.

Brent dao động 88-95 USD với biên độ hàng ngày 3-5%. Thị trường không có tín hiệu định hướng, đòi hỏi nhà đầu tư giao dịch theo biên độ chứ không theo trend. Dòng tiền luân chuyển giữa thượng nguồn và hạ nguồn theo từng tin tức hàng ngày, không nhóm nào hưởng lợi bền vững.

Trong kịch bản này, GAS là điểm neo phòng thủ: cơ chế giá khí theo hợp đồng dài hạn khiến mã này ít chịu biến động ngắn hạn hơn các cổ phiếu dầu khí khác. Ngược lại, BSR và PVS là những mã chịu biến động hai chiều mạnh nhất. Bảng giá BSR giảm 3,84% ngày 14/4 rồi tăng 7% ngày 10/4 là ví dụ sống động về rủi ro biên độ lớn trong vùng giá này — đủ để kích hoạt call margin ở tỷ lệ cao.

Quỹ bình ổn 369 tỷ: còn đủ đệm ở kịch bản nào?

Số dư Quỹ bình ổn xăng dầu 369 tỷ đồng tại ngày 16/4 — dù đã tăng 25,2% so với tuần trước — vẫn là mức rất mỏng nếu đối chiếu với quy mô chi điều tiết trong các kỳ biến động lớn. Tham chiếu tháng 3, liên bộ từng chi khoảng 5.300 tỷ đồng để bình ổn giá bán lẻ; dư quỹ hiện tại chỉ bằng dưới 7% mức đó.

Ở kịch bản 1, quỹ 369 tỷ gần như không có vai trò thực chất. Việc giữ giá xăng trong nước sẽ phụ thuộc vào khoản tạm ứng ngân sách 8.000 tỷ đồng đã có sẵn và chính sách miễn giảm thuế phí xăng dầu áp dụng từ 16/4 đến cuối Q2. Nếu Brent neo trên 100 USD cả tháng, giá xăng E5 RON 92 — hiện ở 22.590 đồng/lít, đã tăng 17,5% trong 30 ngày — khó tránh thêm một đến hai kỳ điều chỉnh tăng. Ở kịch bản 2, áp lực hạ nhiệt ngay kỳ điều hành tiếp theo và quỹ có thể tích lũy lại. Ở kịch bản 3, quỹ có thể bị kích hoạt xen kẽ với miễn giảm thuế để giữ biên dao động giá bán lẻ trong vùng chấp nhận được — đây là kịch bản đòi hỏi quản lý khéo léo nhất.

Ba việc cần rà soát trước 9h thứ Hai

Với nhà đầu tư đã vào lệnh theo định hướng “Hormuz mở” tối 17/4, ba việc cần làm trước phiên đầu tuần:

1. Đo lại độ nhạy danh mục với Brent. Nếu danh mục nặng hạ nguồn (PLX, BSR) được mua theo kỳ vọng giá dầu giảm, cần cân nhắc đặt stop hoặc phân bổ một phần sang GAS/PVS để phòng thủ trong kịch bản 1.

2. Theo dõi ba tín hiệu sáng thứ Hai. Có tàu dầu nào bị chặn tại Hormuz trong cuối tuần không; có thông báo đàm phán Mỹ - Iran nào không; và giá Brent mở cửa phiên châu Á quanh ngưỡng nào (dưới 90 USD nghiêng về kịch bản 2, trên 95 USD nghiêng về kịch bản 1).

3. Rà soát margin. Với biên độ dao động 3-5%/phiên có thể xảy ra trong kịch bản 3, tỷ lệ margin cao trên nhóm dầu khí là rủi ro không đối xứng. Giảm margin về mức chịu đựng được một phiên sàn không phải lựa chọn phòng thủ, mà là điều kiện tiên quyết.

Tuần 20-24/4 không phải tuần để đặt cược một hướng. Đây là tuần để xác định kịch bản nào đang diễn ra rồi mới hành động. Tín hiệu xác nhận kịch bản thường đến trong 24-48 giờ đầu tuần — và với Brent đã di chuyển trên 10% trong một phiên, độ nhạy của bảng giá đầu tuần sẽ cho câu trả lời khá nhanh. Hai thông tin cần theo dõi sát: thông báo đàm phán Mỹ - Iran và mức giá Brent mở cửa châu Á sáng 21/4.