Đại hội đồng cổ đông thường niên của Công ty Cổ phần Hoàng Anh Gia Lai (HOSE: HAG) diễn ra hôm nay 17/04/2026 tại TP.HCM. Nhìn vào bảng cân đối và kế hoạch trình đại hội, đây là thời điểm HAGL ở vị thế tài chính tốt nhất trong hơn một thập kỷ: lỗ lũy kế đã xóa sạch, nợ vay giảm 78% so với đỉnh 2015, và lợi nhuận 2025 lập kỷ lục.

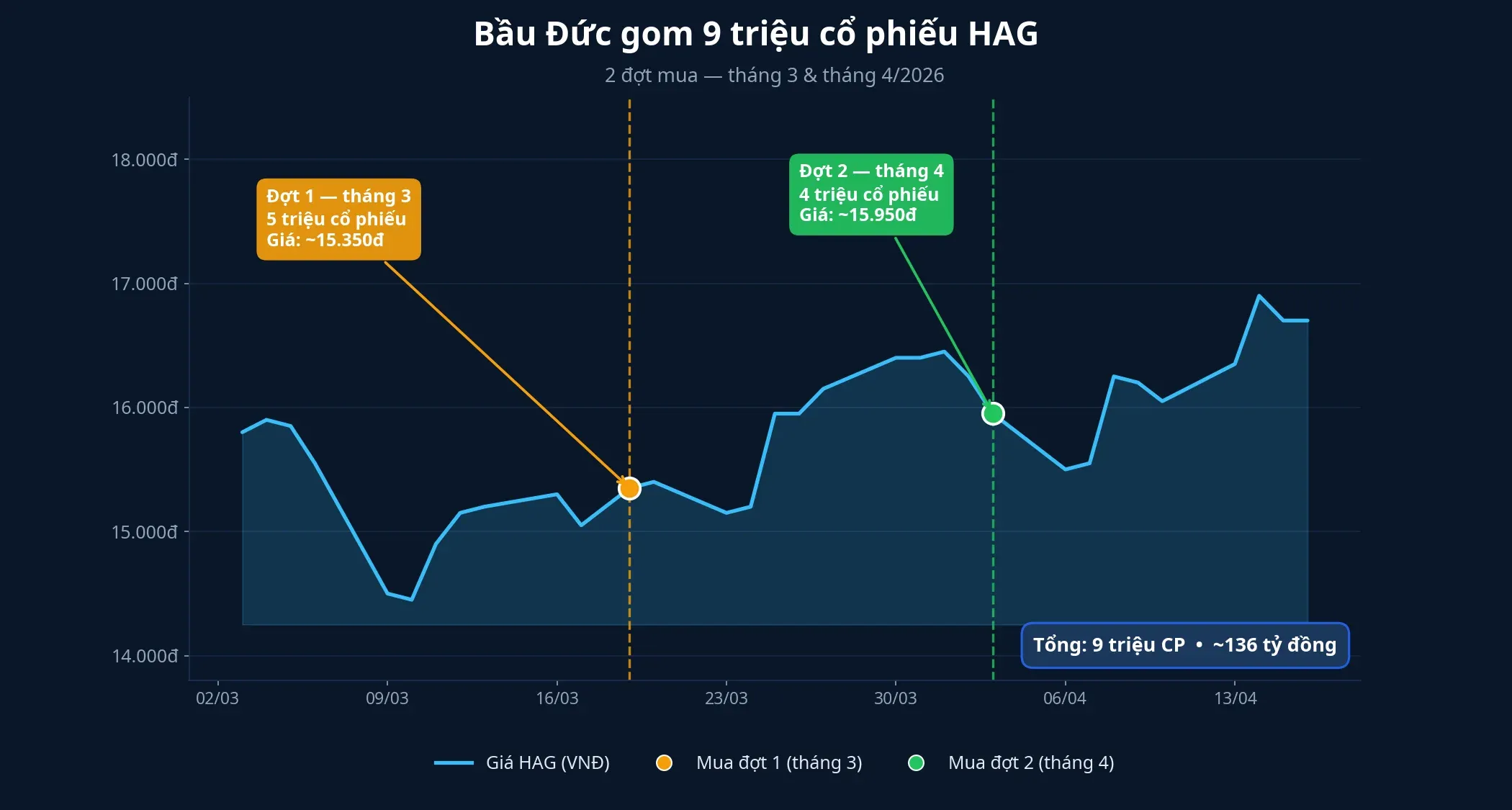

Trước thềm đại hội, Chủ tịch HĐQT Đoàn Nguyên Đức (bầu Đức) đã chi khoảng 136 tỷ đồng gom thêm 9 triệu cổ phiếu HAG qua hai đợt giao dịch trong tháng 3 và đầu tháng 4. Giá cổ phiếu đóng cửa phiên 16/04 tại 16.700 đồng, tăng khoảng 11% trong một tháng. Tôi sẽ đi vào ba con số cốt lõi mà nhà đầu tư cần nắm trước khi đại hội công bố kết quả biểu quyết: tín hiệu insider buying, cơ sở của mục tiêu lãi gấp đôi, và tình trạng thực sự của bảng cân đối.

1. Insider buying: Bầu Đức chi 136 tỷ cho 9 triệu cổ phiếu

Trong vòng hai tháng trước đại hội, bầu Đức hoàn tất hai đợt mua tổng cộng 9 triệu cổ phiếu HAG:

- Đợt 1 (11–18/03/2026): mua 5 triệu cổ phiếu, giá bình quân khoảng 15.100 đồng/cp, giá trị khoảng 76 tỷ đồng. Tỷ lệ sở hữu nâng từ 24,06% lên 24,45%.VnEconomy

- Đợt 2 (26/03–16/04/2026): mua tiếp 4 triệu cổ phiếu trong vùng giá 15.000–16.700 đồng, giá trị khoảng 60 tỷ đồng. Sau hai đợt, ông Đức nắm khoảng 313,9 triệu cổ phiếu, tương đương 24,77% vốn; nhóm cổ đông liên quan kiểm soát khoảng 29,94% vốn.Vietstock

Nhìn vào con số, đây là động thái đáng chú ý. Mức 136 tỷ đồng không phải con số nhỏ so với tổng tài sản cá nhân có thể nhìn thấy của lãnh đạo, và nó diễn ra ngay sau khi HAGL công bố lãi 2025 kỷ lục cũng như kế hoạch 2026 đầy tham vọng. Tuy nhiên, insider buying chỉ là một trong nhiều yếu tố. Giá HAG đã tăng khoảng 11% trong tháng trước đại hội, nên đợt mua thứ hai đã được thực hiện ở vùng giá cao hơn đợt đầu. Nhà đầu tư cần đọc tín hiệu này song song với ba con số tài chính bên dưới, không tách rời.

2. Kế hoạch 2026: Doanh thu +16%, lợi nhuận +87%

HAGL trình cổ đông mục tiêu 2026 với doanh thu 8.624 tỷ đồng (+16% so với 7.440 tỷ năm 2025) và lợi nhuận sau thuế 4.202 tỷ đồng, tăng 87% so với mức 2.243 tỷ của 2025. Nếu đạt được, đây sẽ là mức lợi nhuận cao nhất trong lịch sử hoạt động của doanh nghiệp.Doanh nghiệp Hội nhập

Điểm đáng chú ý trong kế hoạch này là biên độ: doanh thu chỉ tăng 16% nhưng lợi nhuận gấp đôi. Nghĩa là phần tăng trưởng lợi nhuận không chỉ đến từ doanh thu, mà còn từ biên lợi nhuận mở rộng và chi phí tài chính giảm. Kế hoạch dựa trên ba trụ cột cụ thể — mỗi trụ cột đều có cơ sở nhưng cũng có điều kiện đi kèm.

Trụ cột 1 — Sầu riêng và chuối. Mảng trái cây năm 2025 đã đóng góp khoảng 5.780 tỷ đồng doanh thu, chiếm 78% tổng doanh thu, tăng 36% so với 2024.Doanh Nhân Sài Gòn Chuối vẫn là sản phẩm chủ lực với 7.000 ha trồng tại Việt Nam và Lào, xuất khẩu 40% sang Nhật Bản và Hàn Quốc. Động lực tăng trưởng 2026 nằm ở sầu riêng: khoảng 80% diện tích sầu riêng (tương đương 2.000 ha) dự kiến cho thu hoạch trong năm 2026.24hMoney

Trụ cột 2 — Chi phí lãi vay giảm. DATC đã miễn giảm 1.534 tỷ đồng lãi trái phiếu cho HAGL.CafeF Hệ số nợ trên vốn chủ sở hữu (D/E) giảm từ khoảng 1,39 cuối 2024 xuống 0,86 cuối 2025. Đây là nguồn cải thiện lợi nhuận đáng kể nhưng mang tính một lần — phần mở rộng biên lợi nhuận 2026 phụ thuộc vào liệu chi phí vốn có tiếp tục giảm hay không.

Trụ cột 3 — Xoay trục sang cà phê. HAGL công bố kế hoạch trồng mới 7.000 ha cà phê, 1.000 ha dâu tằm, 700 ha sầu riêng trong năm 2026, cùng với 4 nhà máy chế biến cà phê ướt và 1 nhà máy chiết xuất tinh cà phê. Tổng nhu cầu vốn cho dự án cà phê giai đoạn 2026–2028 ước khoảng 14.220 tỷ đồng, dự kiến huy động qua IPO công ty con HGI (1.500 tỷ), phát hành trái phiếu (2.000 tỷ), và tái đầu tư lợi nhuận. Đây là “big bet” lớn nhất của HAGL giai đoạn này và là nội dung cổ đông cần hỏi kỹ tại đại hội.

3. Rủi ro thực sự nằm ở ba điểm

Bức tranh tích cực không đồng nghĩa không có rủi ro. Đọc báo cáo kỹ, ba điểm sau là nơi áp lực có thể phát sinh trong 12 tháng tới.

Thứ nhất, mảng heo vẫn lỗ. Doanh thu mảng heo năm 2025 chỉ đạt khoảng 209 tỷ đồng, giảm 79% so với 2024. HAGL đã tạm dừng nuôi heo và đang tái đàn với 15.000 heo nái, nhưng kết quả phục hồi chưa rõ. Mảng này hiện chỉ đóng góp 3% doanh thu, nên tác động trực tiếp lên lợi nhuận không lớn — nhưng nó cho thấy năng lực đa dạng hóa của HAGL ngoài trái cây còn giới hạn.

Thứ hai, khoản phải thu chiếm 83% tài sản ngắn hạn. Tài sản ngắn hạn cuối 2025 đạt 8.802 tỷ đồng nhưng 7.292 tỷ đồng nằm ở khoản phải thu.VietNamNet Đây là con số cần được làm rõ tại đại hội: thu từ ai, tiến độ thu hồi ra sao, và có rủi ro mất vốn không. Chất lượng thu hồi công nợ quyết định liệu lợi nhuận kế toán có chuyển được thành dòng tiền thực hay không.

Thứ ba, 14.220 tỷ đồng vốn cà phê là áp lực lớn. Kế hoạch huy động qua IPO và trái phiếu phụ thuộc vào điều kiện thị trường. Nếu thị trường vốn không thuận lợi, HAGL có thể phải giãn tiến độ hoặc tái cấu trúc nguồn vốn — điều cần được theo dõi trong 4 quý tới.

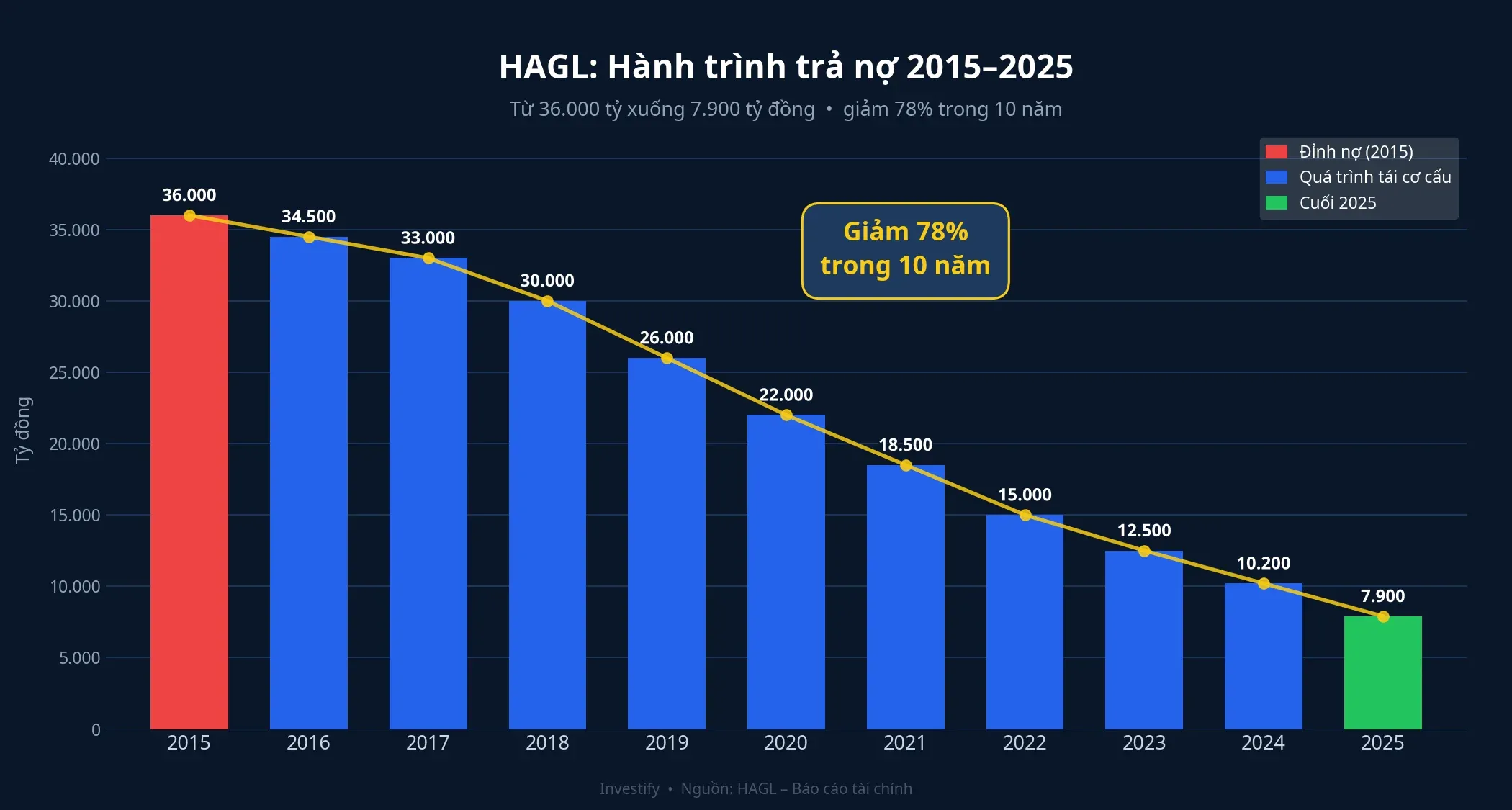

4. Hành trình trả nợ: Từ 36.000 tỷ xuống 7.900 tỷ

Một trong những câu chuyện ít được nhắc tới nhưng đáng ghi nhận nhất là việc HAGL hoàn tất tái cấu trúc tài chính. Điều đáng chú ý trong báo cáo tài chính năm 2025 là nợ vay giảm xuống khoảng 7.902 tỷ đồng — mức thấp nhất trong hơn một thập kỷ. Tiền mặt đạt 680 tỷ đồng, gấp 4 lần cùng kỳ.Tinnhanhchungkhoan

Nhìn vào con số: tổng nợ phải trả đỉnh 2015 lên tới 36.000 tỷ đồngMekongASEAN, trên tổng tài sản hơn 50.000 tỷ. Trong 10 năm tiếp theo, HAGL thoái vốn hàng loạt tài sản bất động sản, thủy điện, mía đường, bệnh viện, khách sạn để trả nợ. Đầu năm 2026, doanh nghiệp bán toàn bộ 91,4 triệu cổ phiếu HAGL Agrico, thu về khoảng 594 tỷ đồngCafeF. Cuối 2025, lần đầu tiên sau hơn 10 năm, HAGL xóa sạch toàn bộ lỗ lũy kếTạp chí Công Thương, mở đường cho việc chia cổ tức trở lại.

Cổ tức 500 đồng/cp: Biểu tượng hơn là con số

Nếu đại hội thông qua, HAGL sẽ chia cổ tức tiền mặt 500 đồng/cp, lần đầu tiên kể từ năm 2012.Tinnhanhchungkhoan Với khoảng 1,267 tỷ cổ phiếu lưu hành, tổng chi trả ước tính khoảng 634 tỷ đồng. Tỷ suất cổ tức khoảng 3% so với giá hiện tại — mức không cao nếu nhìn riêng, nhưng mang ý nghĩa biểu tượng lớn: HAGL đã chính thức vượt qua giai đoạn tái cấu trúc và bước sang giai đoạn tạo dòng tiền trả cho cổ đông.

Ba điểm đáng theo dõi tại đại hội hôm nay

- Chi tiết vốn cà phê. Tiến độ triển khai 7.000 ha năm đầu, đối tác bao tiêu, và nguồn vốn 14.220 tỷ đến từ đâu nếu thị trường IPO/trái phiếu không thuận lợi.

- Lộ trình xử lý khoản phải thu 7.292 tỷ đồng. Thu từ ai, tiến độ, rủi ro mất vốn.

- Triển vọng xuất khẩu giữa căng thẳng thương mại Mỹ–Trung. HAGL xuất nông sản chủ yếu sang Trung Quốc, Nhật Bản, Hàn Quốc — liệu chuỗi cung ứng có hưởng lợi hay bị ảnh hưởng gián tiếp.

Tổng kết

Bức tranh định lượng cho thấy HAGL bước vào đại hội 2026 ở vị thế tài chính tốt nhất trong hơn một thập kỷ: nợ vay giảm 78% so với đỉnh, lỗ lũy kế đã xóa sạch, lợi nhuận kỷ lục, và lãnh đạo tăng cường sở hữu bằng tiền thật. Mục tiêu lãi gấp đôi tham vọng nhưng có cơ sở: sầu riêng vào chu kỳ thu hoạch đại trà và chi phí lãi vay giảm từ khoản miễn giảm 1.534 tỷ của DATC.

Thesis chính: HAGL đang ở bước ngoặt từ “phục hồi” sang “tăng trưởng”. Ba yếu tố đáng theo dõi trong 12 tháng tới để xác nhận hay phủ định luận điểm này: (1) biên lợi nhuận quý 1 và quý 2/2026 để kiểm chứng mục tiêu 4.202 tỷ có khả thi; (2) tốc độ thu hồi khoản phải thu 7.292 tỷ để đánh giá chất lượng lợi nhuận; (3) tiến độ huy động vốn cho dự án cà phê 14.220 tỷ để đo lường rủi ro tái cấu trúc nguồn vốn. Kết quả biểu quyết đại hội hôm nay — đặc biệt phần thảo luận về kế hoạch cà phê và nguồn vốn — sẽ là dữ kiện đầu tiên để xác định direction này.