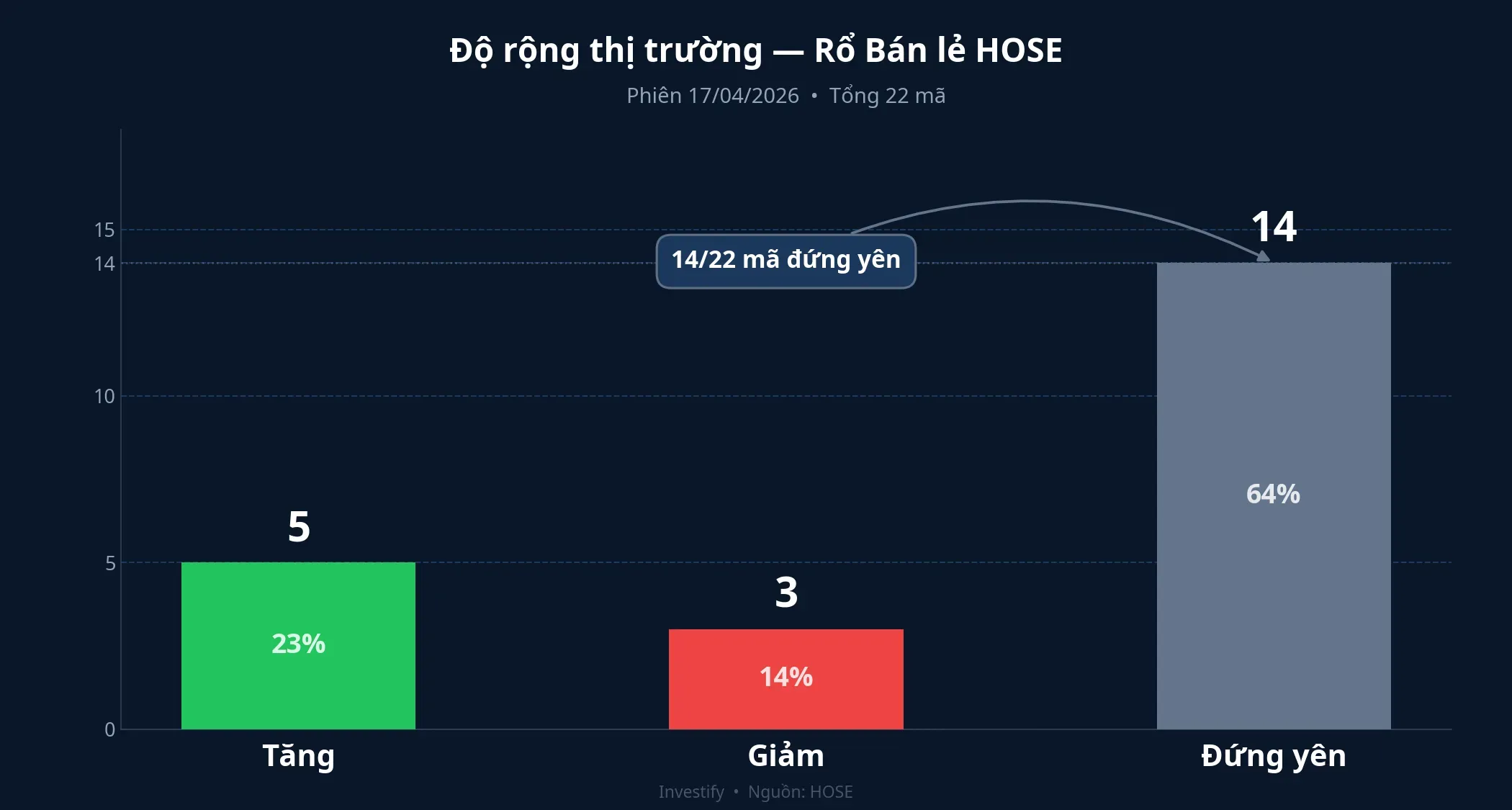

Kết phiên 17/4/2026, chỉ số ngành bán lẻ HOSE đóng cửa tăng 1,27% — con số vừa đủ để nhiều bảng tổng hợp cuối ngày xếp ngành vào nhóm dẫn dắt bên mua. Phản xạ quen thuộc xuất hiện trên nhiều nhóm chat: tiêu dùng đang quay lại, rải lệnh FRT, DGW, PET, PNJ để đón sóng. Nhưng bóc tách 22 mã trong rổ General Retailers cho ra một con số khác: chỉ 5 mã tăng, 3 mã giảm, và 14 mã đứng yên không giao dịch. Toàn bộ 1,27% đó chủ yếu đến từ một cổ phiếu duy nhất.

Chỉ số xanh, nhưng breadth mỏng bất thường

Tỷ lệ 5/22 mã tăng — tương đương 23% — là mức rất thấp cho một ngành được gọi là “dẫn dắt bên mua”. Phần lớn rổ Bán lẻ HOSE phiên 17/4 là 14 mã đứng yên không khớp đủ khối lượng để tạo biến động giá. Đây không phải bức tranh của một dòng tiền đang vào đều cả ngành; đây là bức tranh của một cổ phiếu bị mua ồ ạt trong khi phần còn lại không có người tham gia.

VN-Index trong cùng phiên đóng cửa ở 1.817,17 điểm, giảm 2,66 điểm (-0,15%) với thanh khoản 742 triệu đơn vị. Tức là sector bán lẻ xanh không phải do thị trường chung kéo lên — dòng tiền đang chọn điểm, không chọn rổ.

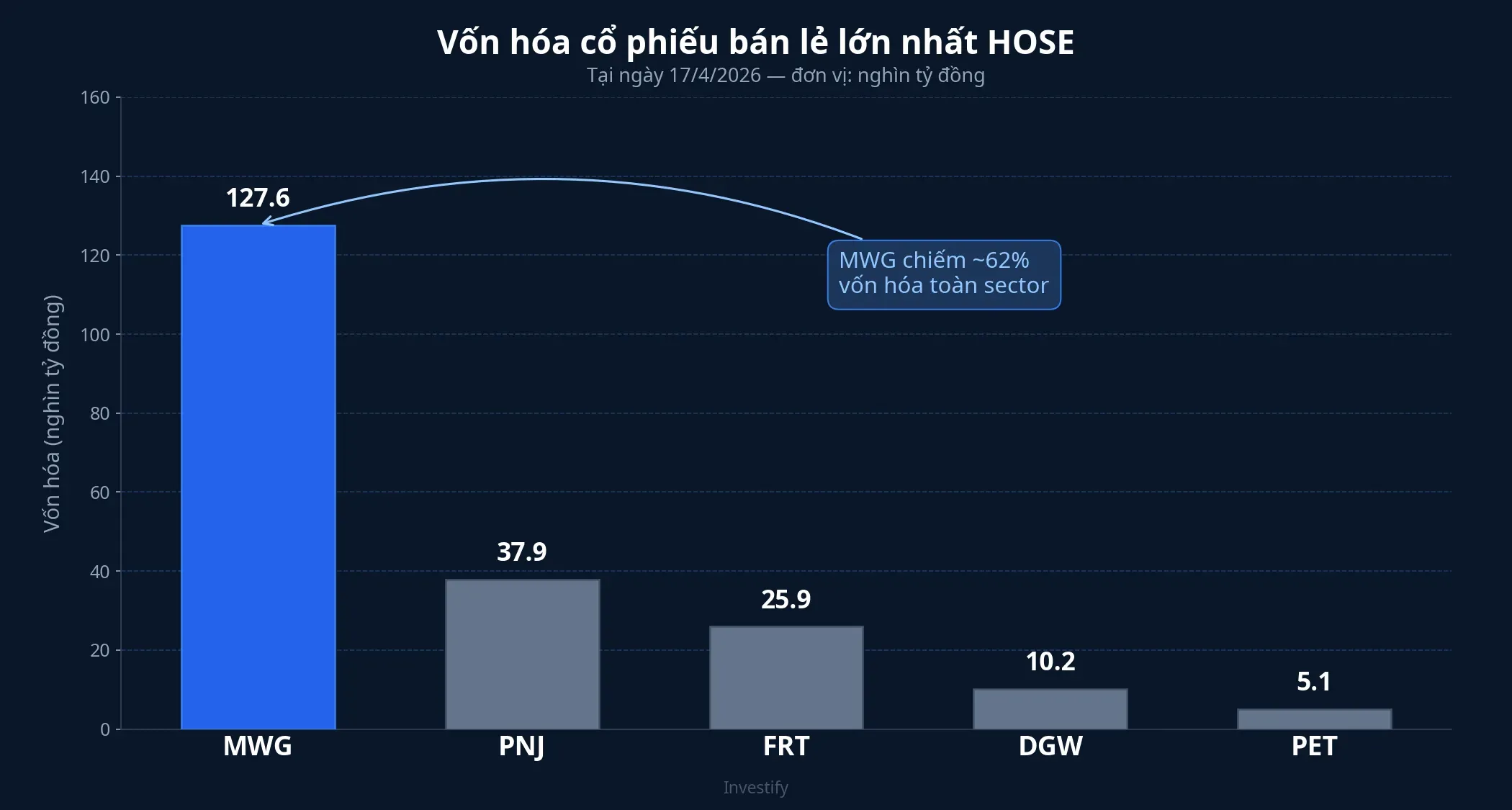

MWG chiếm ~62% vốn hóa nhóm, một mình đủ kéo cả sector

Nhìn vào con số vốn hóa mới thấy vì sao một mã đủ gánh cả rổ. Tại ngày 17/4/2026, MWG có vốn hóa khoảng 127,6 nghìn tỷ đồng — lớn hơn tổng vốn hóa của FRT (25,9 nghìn tỷ), DGW (10,2 nghìn tỷ), PET (5,1 nghìn tỷ) cộng lại, và gấp 3,4 lần PNJ (37,9 nghìn tỷ). Riêng MWG chiếm khoảng 62% vốn hóa của nhóm doanh nghiệp quy mô lớn nhất phân ngành.

Với chênh lệch quy mô đó, một phiên MWG tím trần +6,89% lên 86.900 đồng, khớp lệnh 15,09 triệu cổ phiếu (gấp khoảng 3 lần trung bình 4 phiên trước), là đủ để đẩy chỉ số ngành xanh hơn 1% ngay cả khi bốn mã bán lẻ lớn còn lại gần như đứng im.

Chi tiết từng mã trong nhóm dẫn dắt:

| Mã | Giá 17/4 | % phiên | KL khớp (cp) | So với TB 4 phiên |

|---|---|---|---|---|

| MWG | 86.900 | +6,89% | 15,09 triệu | ~3,0x |

| PNJ | 111.000 | +1,93% | 1,37 triệu | ~2,3x |

| PET | 48.000 | +2,02% | 457 nghìn | ~0,5x |

| DGW | 45.950 | +1,66% | 3,74 triệu | ~3,0x |

| FRT | 152.100 | +0,73% | 814 nghìn | ~3,4x |

Điều đáng chú ý: ngoài MWG, không mã nào tăng quá 2,1%. FRT — cổ phiếu vốn hóa lớn thứ ba nhóm — chỉ nhích 0,73%. Thanh khoản FRT, DGW, PNJ đều đã nhích lên so với nền trung bình nhưng mức tăng giá vẫn mỏng — dòng tiền có thăm dò, chưa đủ để đẩy giá rõ nét.

Vì sao riêng MWG bứt phá: chuỗi xúc tác riêng, không phải ngành

Hai tuần gần đây MWG là cổ phiếu có nhiều chất xúc tác riêng nhất nhóm. Kế hoạch kinh doanh 2026 được HĐQT thông qua đặt mục tiêu doanh thu thuần 185.000 tỷ đồng và lợi nhuận sau thuế 9.200 tỷ đồng — tăng 30% so với 2025, dự kiến mở khoảng 1.000 cửa hàng mới trong năm.CafeF Cùng với đó là kế hoạch cổ tức tiền mặt 20% cho năm 2025 và câu chuyện IPO Điện Máy Xanh được nhắc lại tại ĐHĐCĐ.VnEconomy

Ngoài kế hoạch, MWG còn có một câu chuyện hạ tầng ít cổ phiếu bán lẻ nào có: hợp tác với V-Green của VinFast đã hoàn tất lắp đặt hơn 3.000 trạm sạc và tủ đổi pin tại chuỗi Thế Giới Di Động và Điện Máy Xanh, biến hạ tầng cửa hàng thành một nguồn doanh thu mới.Nguoiquansat

Điểm cần nhấn mạnh: những chất xúc tác này là câu chuyện riêng của MWG, không phải câu chuyện ngành. FRT đang ở trạng thái định giá cao với P/E trượt trên 20x, DGW là mô hình phân phối biên mỏng, PET thiên về dịch vụ đa ngành hơn là bán lẻ thuần, PNJ bán trang sức phụ thuộc chu kỳ vàng. Mỗi mã có driver riêng và thường không chạy đồng pha với MWG.

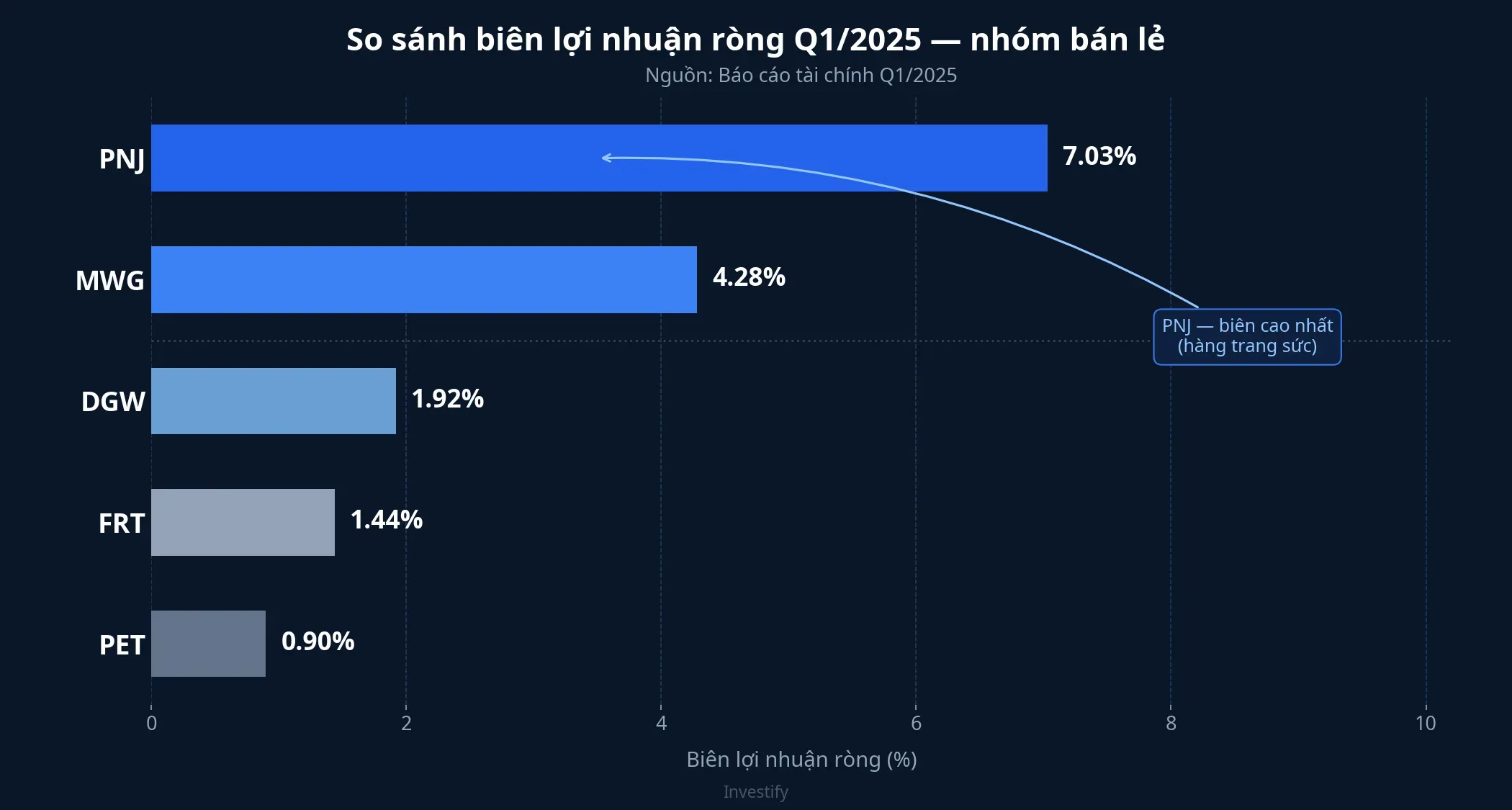

Cùng một vĩ mô, biên lợi nhuận khác nhau

Dữ liệu Q1/2025 đã cho thấy khoảng cách hiệu quả rất lớn giữa các mô hình bán lẻ. PNJ dẫn đầu nhóm với biên ròng 7,03% nhờ đặc thù ngành trang sức; MWG theo sau ở 4,28%. Phía dưới là một nhóm biên mỏng khác hẳn: DGW 1,92%, FRT 1,44%, PET 0,90%.

Khi chi phí đầu vào cao — CPI Q1/2026 ở 4,65% YoY và Core CPI 3,96% đang ép biên nhiều doanh nghiệp — nhóm có quy mô lớn, chuỗi dài và thương hiệu mạnh (MWG, PNJ, FRT) thường đàm phán được giá tốt hơn với nhà cung cấp, dễ chuyển chi phí sang giá bán, và giữ được biên. Ngược lại, doanh nghiệp phân phối biên thấp dễ bị ép hai đầu: chi phí tăng mà không đẩy giá được.

Bóc tách thêm doanh thu Q1/2025 cho thấy sự phân hóa về quy mô: MWG 36.135 tỷ đồng, FRT 11.670 tỷ, PNJ 9.635 tỷ, DGW 5.519 tỷ, PET 4.017 tỷ. Quy mô doanh thu của MWG gấp ba lần mã đứng thứ hai — tạo ra một khoảng cách mà các chất xúc tác riêng càng dễ tạo sóng giá độc lập.

Tiêu dùng Q1/2026 tăng trưởng, nhưng không lên sóng đều

Ở tầng vĩ mô, dữ liệu ủng hộ câu chuyện phân hóa hơn là sóng ngành đồng loạt. Quý 1/2026, tổng mức bán lẻ hàng hóa và dịch vụ tiêu dùng của Việt Nam tăng 12,1% so với cùng kỳ — mức tăng hai con số và cao hơn trung bình giai đoạn 2020-2024. Về lý thuyết, đây là nền vĩ mô tốt cho nhóm bán lẻ niêm yết.

Tuy nhiên con số 12,1% đó không chảy đều vào mọi doanh nghiệp. Tiêu dùng Q1/2026 đang phân hóa theo phân khúc: điện tử, trang sức cao cấp, dược phẩm thiết yếu có dư địa tốt hơn; phân phối linh kiện và dịch vụ đa ngành chịu áp lực biên. Dòng tiền 17/4 chọn MWG không phải vì “thích bán lẻ” chung chung, mà vì MWG hội tụ cả quy mô, chuỗi xúc tác riêng và kỳ vọng tái định giá sau ĐHĐCĐ.

Ba điểm cần theo dõi 3-5 phiên tới

Nhìn vào con số 1,27% của sector mà kết luận “sóng bán lẻ đang về” là đọc sai tín hiệu. Câu hỏi đúng để xác nhận đây là sóng ngành thật hay câu chuyện riêng của MWG nằm ở ba điểm dữ liệu cụ thể trong 3-5 phiên giao dịch tới:

- FRT, DGW, PET, PNJ có cùng bứt lên với khối lượng trên trung bình 20 phiên không? Đồng bộ → dòng tiền lan tỏa và sóng ngành mở rộng. Không đồng bộ → MWG tiếp tục là câu chuyện riêng.

- MWG có giữ được vùng trên 85.000 đồng sau phiên tím trần? Một phiên tăng kịch biên trên thanh khoản gấp 3x trung bình cần được xác nhận bằng giá trụ vững ở các phiên sau. Nếu rút về dưới nền cũ, khả năng đây là đợt mua ngắn quanh tin ĐHĐCĐ cao hơn.

- Số mã tăng trong rổ Bán lẻ có tăng từ 5/22 lên trên 10/22 không? Đây là thước đo breadth trực tiếp nhất. Khi breadth nới rộng, tín hiệu sóng ngành mới đáng tin.

Điểm rút ra quan trọng nhất của phiên 17/4: một chỉ số ngành xanh không tự động đồng nghĩa với “sóng ngành đang về”. Khi breadth chỉ 5/22, chỉ số ngành chủ yếu đang kể câu chuyện của một đến hai cổ phiếu vốn hóa lớn, không phải câu chuyện của cả ngành. Ở vùng VN-Index 1.800 điểm, nơi phân hóa mạnh và dễ xuất hiện “sóng giả” quanh một trụ duy nhất, kỹ năng đọc breadth bên cạnh chỉ số là điều cần thiết trước khi ra quyết định.