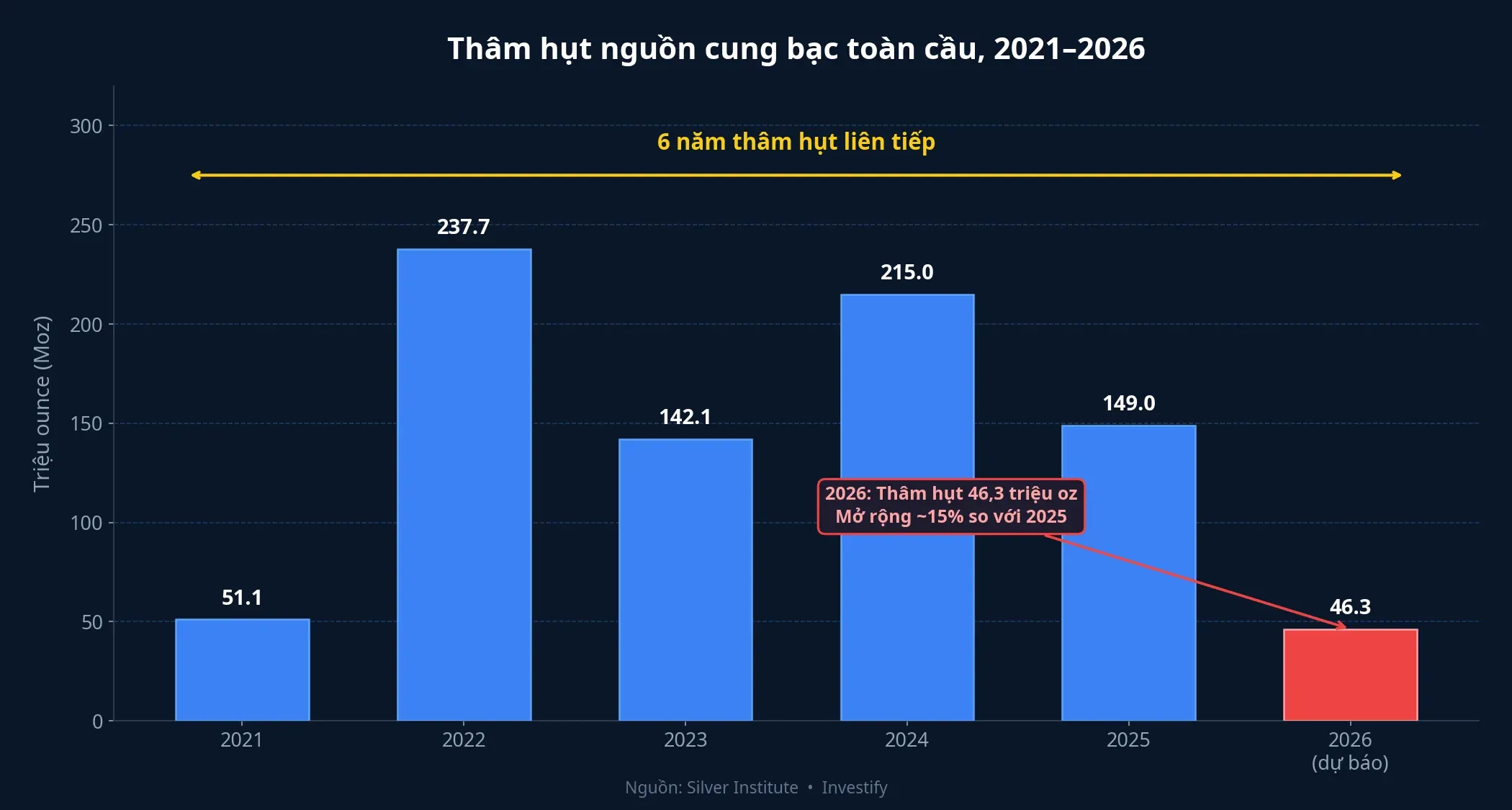

Ngày 15/4/2026, Silver Institute và Metals Focus công bố World Silver Survey 2026, xác nhận thị trường bạc toàn cầu bước vào năm thâm hụt nguồn cung thứ sáu liên tiếp.Silver Institute Đây không còn là một đợt sóng giá do đầu cơ — đây là một chu kỳ tái định giá có nền tảng cung-cầu. Bạn có thể hiểu đơn giản: khi tồn kho bạc trên mặt đất bị rút ra đều đặn sáu năm để bù cho khoản chênh lệch, thì mỗi năm đi qua, thị trường càng ít “đệm” để hấp thụ cú sốc tiếp theo.

Câu chuyện quan trọng hơn với nhà đầu tư cá nhân Việt Nam là: giá bạc miếng Phú Quý 999 ngày 17/4/2026 ở mức 3,05 triệu đồng/lượng bán ra, cao hơn giá bạc thế giới quy đổi khoảng 22%. Trước khi nghĩ đến chuyện mua bạc tích trữ, chúng ta cần nhìn rõ cả ba nấc tái định giá của bạc thế giới và những rào cản thực sự của thị trường trong nước.

Bức tranh cung-cầu: thâm hụt cấu trúc khác với sóng đầu cơ

Theo dữ liệu do Silver Institute công bố ngày 15/4, thâm hụt bạc năm 2026 được dự báo ở mức 46,3 triệu ounce, mở rộng khoảng 15% so với 2025.Mining.com Tổng nguồn cung bạc toàn cầu 2026 dự kiến giảm khoảng 2% do hoạt động phòng ngừa rủi ro của các nhà sản xuất trở lại mức bình thường. Quan trọng hơn, kể từ 2021 đã có khoảng 762 triệu ounce bạc được rút ra từ tồn kho toàn cầu để lấp khoảng cách giữa cung và cầu.

Điểm mấu chốt cần phân biệt là: thâm hụt lặp lại sáu năm có bản chất khác hoàn toàn với một đợt tăng giá đầu cơ. Sóng đầu cơ thường tự đảo chiều khi dòng tiền nóng rút đi. Nhưng thâm hụt vật chất buộc thị trường phải liên tục rút từ kho — và mỗi năm, khoản “đệm” còn lại càng mỏng. Chính cấu trúc này lý giải vì sao giá bạc không quay lại vùng cũ sau khi bật tăng, thay vì tạo ra một đỉnh rồi rơi như các chu kỳ đầu cơ thông thường.

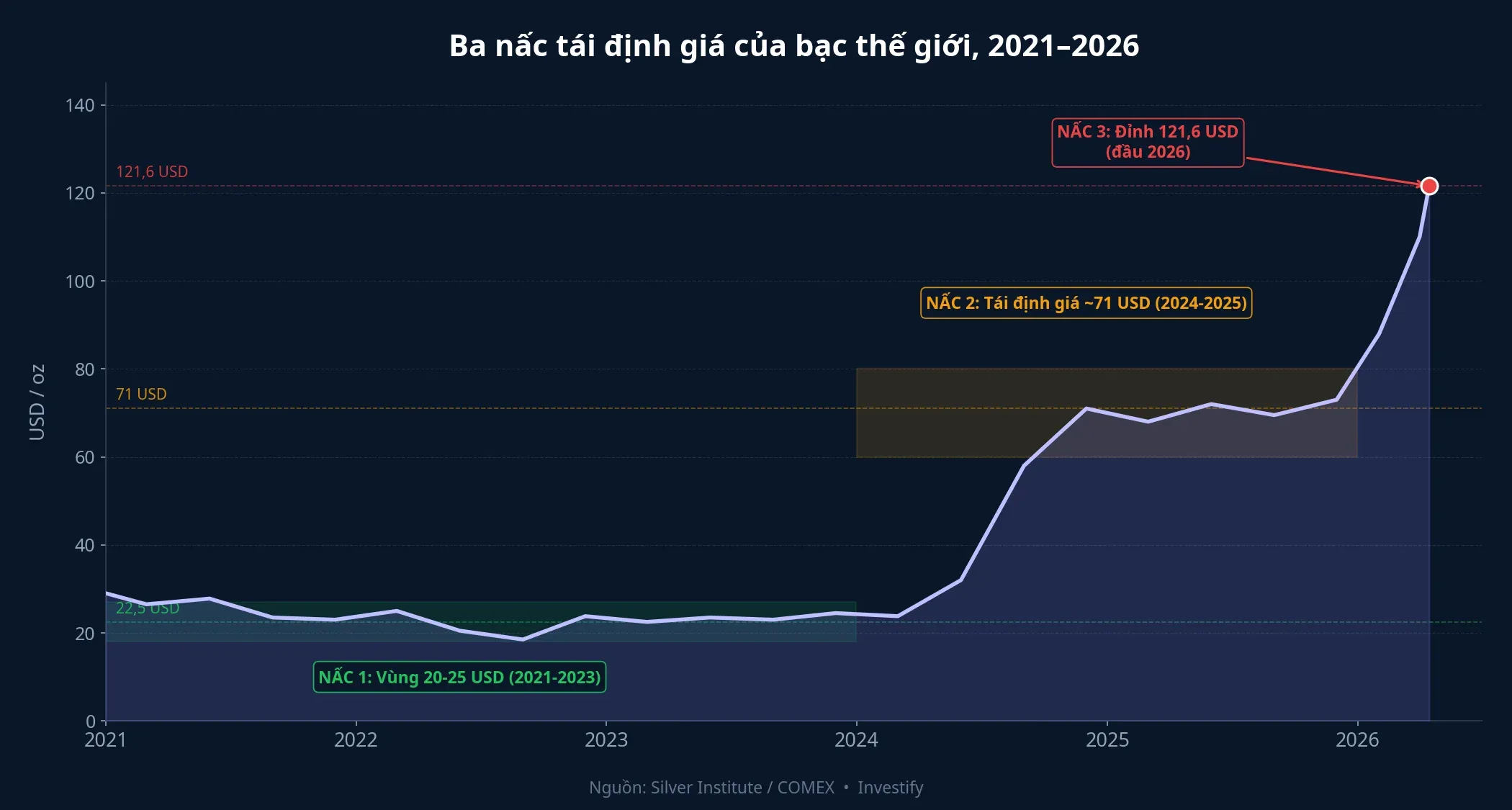

Nấc 1 (2021-2023): Solar mở màn, giá chưa phản ứng

Giai đoạn 2021-2023 là nấc đầu tiên. Giá bạc giao ngay dao động trong vùng 20-25 USD/oz, chưa có cú tăng rõ rệt. Nhưng phía sau mặt bằng giá ổn định đó, cấu trúc cung-cầu đã âm thầm chuyển dịch. Nhu cầu công nghiệp bùng nổ nhờ tấm pin mặt trời — mỗi tấm PERC/TOPCon tiêu thụ một lượng bạc đáng kể để dẫn điện, và công suất lắp đặt solar toàn cầu tăng gấp đôi trong giai đoạn này.

Cùng lúc đó, sản lượng khai thác từ mỏ bạc nguyên sinh và các mỏ kim loại cơ bản (nơi bạc là sản phẩm phụ) lại không mở rộng tương ứng. Thâm hụt bắt đầu lặp lại thay vì thặng dư như những năm trước 2020. Vậy tại sao giá chưa bật? Vì dòng tiền đầu tư vật chất phương Tây vẫn đang rút ra, tạo áp lực bán “đối trọng” với nhu cầu công nghiệp. Đây là giai đoạn mà người mua dài hạn lặng lẽ tích luỹ trong khi thị trường tài chính chưa chú ý.

Nấc 2 (2024-2025): Dòng tiền đầu tư quay lại, giá bật lên ~71 USD

Đây là nấc bứt phá về giá. Giá bạc đóng năm 2025 ở mức khoảng 71,26 USD/oz, tăng ~147% so với 2024. Nhu cầu công nghiệp 2025 giảm nhẹ khoảng 3% xuống 657,4 triệu ounce do giá cao bắt đầu bào mòn hiệu quả sử dụng, nhưng nhu cầu đầu tư vật chất (coin + bar) bật mạnh và bù đắp lại phần giảm đó. Thâm hụt 2025 đạt 40,3 triệu ounce.

Biến số quyết định của nấc 2 chính là dòng đầu tư vật chất phương Tây quay trở lại sau nhiều năm thoái vốn. Khi cả nền (công nghiệp) và biên (đầu tư) cùng đẩy cầu, giá không còn chỗ để chống cự. Sang đầu năm 2026, giá bạc lập đỉnh lịch sử ở 121,6 USD/oz trong tháng 1, rồi điều chỉnh mạnh.

Dữ liệu nội bộ cho thấy giá bạc đạt đỉnh cục bộ 88,25 USD/oz ngày 10/3/2026, sau đó giảm sâu về 67,60 USD/oz ngày 20/3/2026 (tương đương ~24% trong 10 ngày), rồi hồi phục về 78,64 USD/oz tại ngày 17/4/2026. Biên độ dao động ±20% chỉ trong vài phiên nói lên một điều: thị trường đang ở trạng thái “thắt chặt vật chất nhưng rất nhạy với kỳ vọng chính sách tiền tệ”. Thâm hụt cấu trúc là nền, nhưng kỳ vọng lãi suất và đồng USD vẫn là công tắc ngắn hạn.

Nấc 3 (2026 trở đi): Kỳ vọng cao, nhưng rủi ro không nhỏ

Nấc thứ ba đang được thiết lập ngay trong năm nay. JP Morgan nâng dự báo giá bạc trung bình 2026 từ 56,3 USD/oz lên 81 USD/oz — cao hơn gấp đôi trung bình 2025, với quý IV dự kiến chạm 85 USD/oz.Kitco Silver Institute dự báo đầu tư vật chất 2026 đạt 227 triệu ounce, tăng ~20% so với 2025 và cao nhất ba năm.

Nhưng đây không phải một lời hứa chắc chắn. Chính JP Morgan lưu ý: giá cao có thể kích thích các nhà sản xuất tấm pin mặt trời giảm hàm lượng bạc hoặc chuyển sang vật liệu thay thế như đồng tráng bạc. Nếu điều này diễn ra trên quy mô lớn, cầu công nghiệp — trụ cột của câu chuyện thâm hụt — sẽ bị bào mòn trong trung hạn. Ngoài ra, bạc có lịch sử biến động mạnh hơn vàng 2-3 lần; một cú đảo chiều kỳ vọng chính sách Fed hoặc đồng USD mạnh lên vẫn đủ sức tạo ra những phiên giảm 20-30% như đã thấy cuối tháng 1 và đầu tháng 2/2026.

Bạc miếng Việt Nam: đơn vị nhỏ nhưng chi phí giao dịch lớn

Theo dữ liệu nội bộ, giá bạc giao ngay ngày 17/4/2026 là 78,64 USD/oz, tỷ giá USD/VND là 26.328. Quy đổi sang lượng (37,5 gram), giá bạc thế giới tương đương khoảng 2,50 triệu đồng/lượng. Giá bạc miếng Phú Quý 999 cùng ngày: 2,96 triệu đồng/lượng mua vào và 3,05 triệu đồng/lượng bán ra.Phú Quý

Hai con số thực tế cần chú ý. Thứ nhất, premium chiều bán so với giá thế giới là ~22% — cao hơn đáng kể so với mức premium ~13-14% của vàng SJC thời điểm gần nhất. Thứ hai, chênh lệch mua-bán tại Phú Quý khoảng 90.000 đồng/lượng, tương đương ~3% giá bán. Chỉ một tuần trước (14/4), giá Phú Quý còn ở mức 2,848 triệu mua / 2,936 triệu bán; đà tăng ~4% trong 3 phiên.Vietnam.vn

Nói cách khác, bạc miếng Việt Nam có rào cản vốn thấp hơn vàng SJC rất nhiều lần — 3 triệu/lượng so với 171 triệu/lượng — nhưng bù lại, chi phí giao dịch cao hơn và thanh khoản mỏng hơn. Với người mua và giữ trung hạn, 3% chênh lệch mua-bán là một chi phí thực có thể chấp nhận. Với người muốn ra vào thường xuyên, chi phí này bào mòn lợi nhuận rất nhanh.

Điều này ảnh hưởng thế nào đến ví tiền của bạn?

Dữ liệu đặt ra ba câu hỏi thực tế cho nhà đầu tư cá nhân.

Thứ nhất, bạc có thay thế được vàng trong danh mục tích trữ không? Câu trả lời ngắn: không. Bạc biến động mạnh hơn vàng 2-3 lần, chịu ảnh hưởng kép từ cả chu kỳ công nghiệp (solar, điện tử) lẫn dòng tiền đầu tư kim loại quý. Đặc điểm này phù hợp với vai trò bổ sung cho vàng trong một phần nhỏ danh mục, không phải thay thế.

Thứ hai, premium 22% có bền vững không? Mức chênh lệch cao phản ánh ba yếu tố: (a) nhu cầu bán lẻ trong nước đang tăng nhanh hơn nguồn cung bạc miếng, (b) chi phí gia công, kiểm định, phân phối nhỏ lẻ tại Việt Nam, (c) kỳ vọng giá lan tỏa từ thế giới. Nếu thị trường trong nước mở rộng thêm đại lý và có thêm thương hiệu cạnh tranh, premium có thể thu hẹp — tương tự kịch bản đang diễn ra với vàng miếng SJC sau khi NHNN nhận 11 hồ sơ xin cấp phép sản xuất.

Thứ ba, thâm hụt cấu trúc có đảm bảo giá tiếp tục tăng không? Không có gì chắc chắn. Thâm hụt là điều kiện hỗ trợ, nhưng giá bạc vẫn phản ứng rất mạnh với kỳ vọng lãi suất Fed, biến động DXY và thay đổi công nghệ tấm pin. Dự báo 81 USD/oz của JP Morgan là một kịch bản cơ sở, không phải một lời hứa — và những phiên giảm 20-24% trong tháng 1 đến tháng 3/2026 là lời nhắc trực quan về rủi ro biến động ngắn hạn.

Ba tín hiệu đáng theo dõi trong 2-3 quý tới: số liệu cập nhật đầu tư vật chất + tồn kho COMEX/LBMA, tiến độ giảm hàm lượng bạc trong tấm pin mặt trời từ nhà sản xuất Trung Quốc, và diễn biến premium bạc miếng trong nước khi nguồn cung bán lẻ mở rộng.