Trong hai ngày 15-16/4/2026, ngành công nghệ toàn cầu chứng kiến hai sự kiện đối lập cùng xuất phát từ một nguyên nhân duy nhất: trí tuệ nhân tạo. TSMC công bố lợi nhuận ròng Q1/2026 đạt khoảng 18,1 tỷ USD, tăng 58% so với cùng kỳ. Cùng lúc đó, Snapchat sa thải khoảng 1.000 nhân viên vì AI cho phép đội ngũ nhỏ hơn làm được nhiều hơn. Một bên in tiền nhờ bán hạ tầng cho cuộc đua AI; bên kia cắt người vì chính công cụ AI thay thế con người. Hai mặt của cùng một đồng xu, và bức tranh phân hóa này đang định hình lại cách nhà đầu tư đánh giá cổ phiếu công nghệ.

TSMC: nhà máy in tiền của kỷ nguyên AI

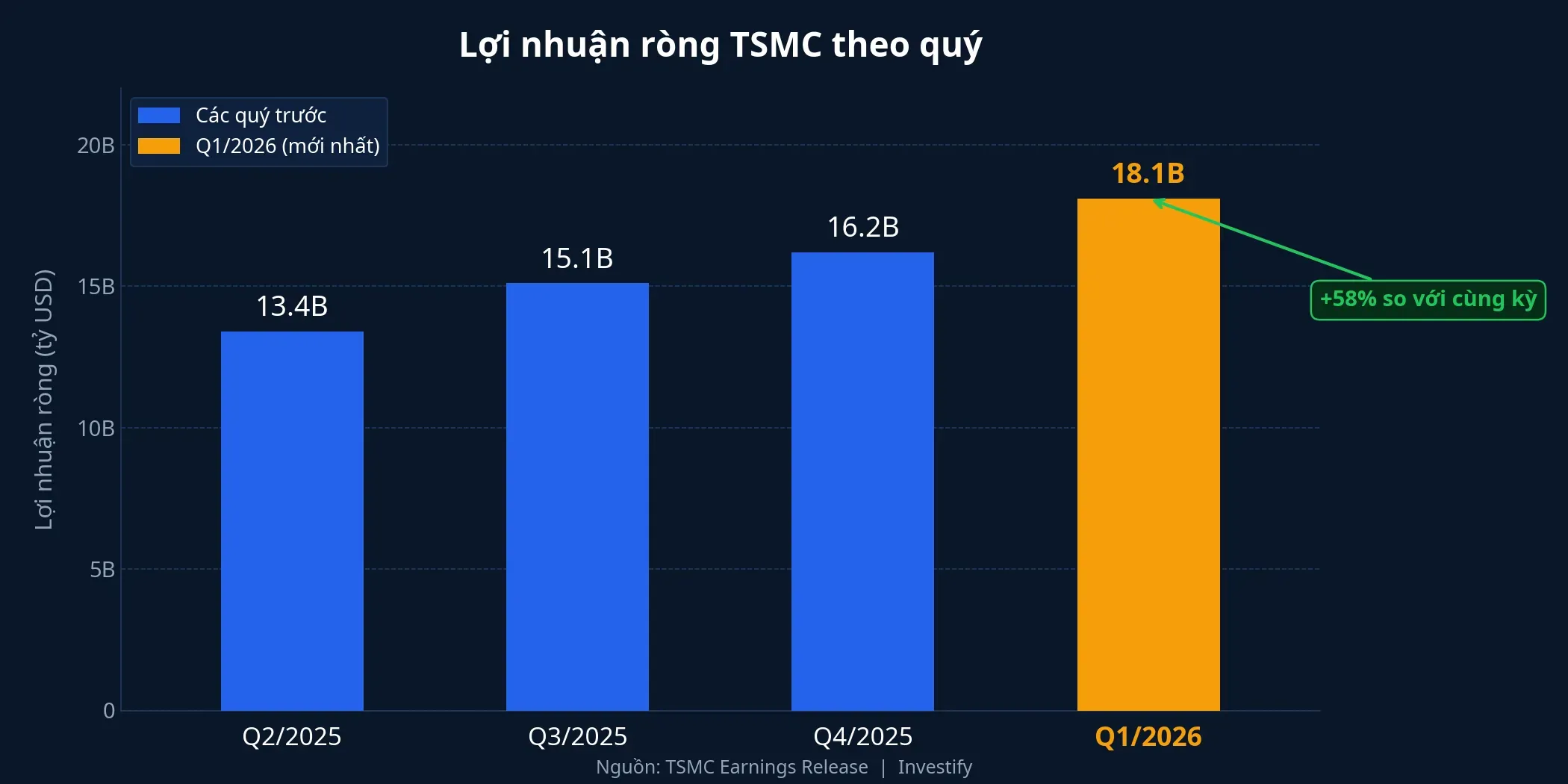

Kết quả kinh doanh Q1/2026 của TSMC vượt kỳ vọng trên mọi chỉ số quan trọng. Doanh thu đạt 35,7 tỷ USD, tăng 35% so với cùng kỳ năm ngoái, nằm ở đỉnh biên độ guidance mà công ty đưa ra hồi tháng 1.Techi Lợi nhuận ròng đạt khoảng 572,5 tỷ TWD (tương đương 18,1 tỷ USD), tăng 58% YoY.CNBC Biên gộp cải thiện lên 66,2%, vượt kỳ vọng thị trường 64,5%.

Cơ cấu doanh thu cho thấy rõ AI đang chiếm vị trí trung tâm. Nhóm điện toán hiệu năng cao (HPC) — bao gồm chip cho AI, data center, siêu máy tính — chiếm khoảng 61% doanh thu trong quý, tăng từ 58% trung bình năm 2025.BreakingTheNews Công nghệ bán dẫn tiên tiến dưới 7nm đóng góp khoảng 74% doanh thu tấm wafer, trong đó riêng chip 3nm chiếm khoảng 25%, tăng từ 22% vào Q1/2025.TechiIndexBox

Nhưng con số ấn tượng nhất nằm ở kế hoạch đầu tư: ban lãnh đạo nâng guidance Q2/2026 lên 39-40,2 tỷ USD, cao hơn kỳ vọng 38,1 tỷ USD. Quan trọng hơn, TSMC nâng capex năm 2026 lên 52-56 tỷ USD, tăng từ 40,9 tỷ USD năm 2025. Con số này chiếm hơn 1/4 tổng capex ngành bán dẫn toàn cầu, ước tính khoảng 200 tỷ USD năm 2026.Motley Fool Khoảng 70-80% capex dành cho công nghệ sản xuất tiên tiến phục vụ chip AI và HPC.

TSMC cũng đang mở rộng sản xuất trên phạm vi toàn cầu: nhà máy Fab 21 tại Phoenix với tổng đầu tư hơn 150 tỷ USDTech Insider, dự án 17 tỷ USD cho chip 3nm AI tại Nhật BảnDigiTimes, và nhà máy tại Đức. Thông điệp rõ ràng: nhu cầu chip AI chưa có dấu hiệu chậm lại, và TSMC đang đặt cược lớn vào điều đó.

Snapchat: khi AI thay thế chính người tạo ra nó

Ở phía đối diện, Snap Inc. thông báo sa thải khoảng 1.000 nhân viên toàn thời gian và đóng hơn 300 vị trí đang tuyển, tương đương 16% lực lượng lao động.Fortune CEO Evan Spiegel viết thẳng trong memo nội bộ: AI đang cho phép các đội nhỏ hơn hoàn thành khối lượng công việc mà trước đây cần nhiều người hơn.TechCrunch Đáng chú ý, 65% mã nguồn mới của Snap hiện được tạo bởi AI.CNBC

Phố Wall phản ứng tích cực: cổ phiếu SNAP tăng 7,7% trong phiên 15/4, có lúc tăng tới 11% trước giờ mở cửa.Motley Fool Deutsche Bank và Jefferies duy trì khuyến nghị Mua, BMO Capital nâng giá mục tiêu lên 15 USD. Kỳ vọng: giảm chi phí vận hành thường niên hơn 500 triệu USD từ nửa cuối 2026, với chi phí tái cấu trúc 95-130 triệu USD.CNBC

Thị trường hoan nghênh vì biên lợi nhuận cải thiện, nhưng bản chất câu chuyện nghiêm trọng hơn: AI đang giúp doanh nghiệp ứng dụng làm được nhiều hơn với ít người hơn. Đây là tín hiệu tốt cho cổ đông nhưng đặt ra câu hỏi lớn cho thị trường lao động công nghệ.

Bức tranh phân hóa: ai bán cuốc xẻng thì lãi

Hai sự kiện trên không phải ngẫu nhiên. Chúng phản ánh logic cấu trúc của cuộc cách mạng AI, theo đó ngành công nghệ đang phân tầng rõ rệt theo chuỗi giá trị.

Tầng 1: Chip và hạ tầng — nơi tích lũy lợi nhuận cao nhất với rào cản công nghệ khổng lồ. TSMC đạt biên gộp 66,2%, NVIDIA giữ vị thế gần như độc quyền về GPU cho AI, ASML nâng triển vọng 2026. Đây là nhóm “bán cuốc xẻng” cho cuộc đào vàng AI, và họ đang thu lợi nhuận kỷ lục.

Tầng 2: Cloud và data center — hưởng lợi từ nhu cầu tăng mạnh nhưng biên thấp hơn. Tỷ lệ sẵn có data center toàn cầu xuống mức thấp, phần lớn công suất xây mới đã được đặt trước.

Tầng 3: Nền tảng AI — Microsoft/OpenAI, Google, Amazon thống trị với các mô hình nền tảng (LLM). Rào cản cực cao, ít chỗ cho người mới.

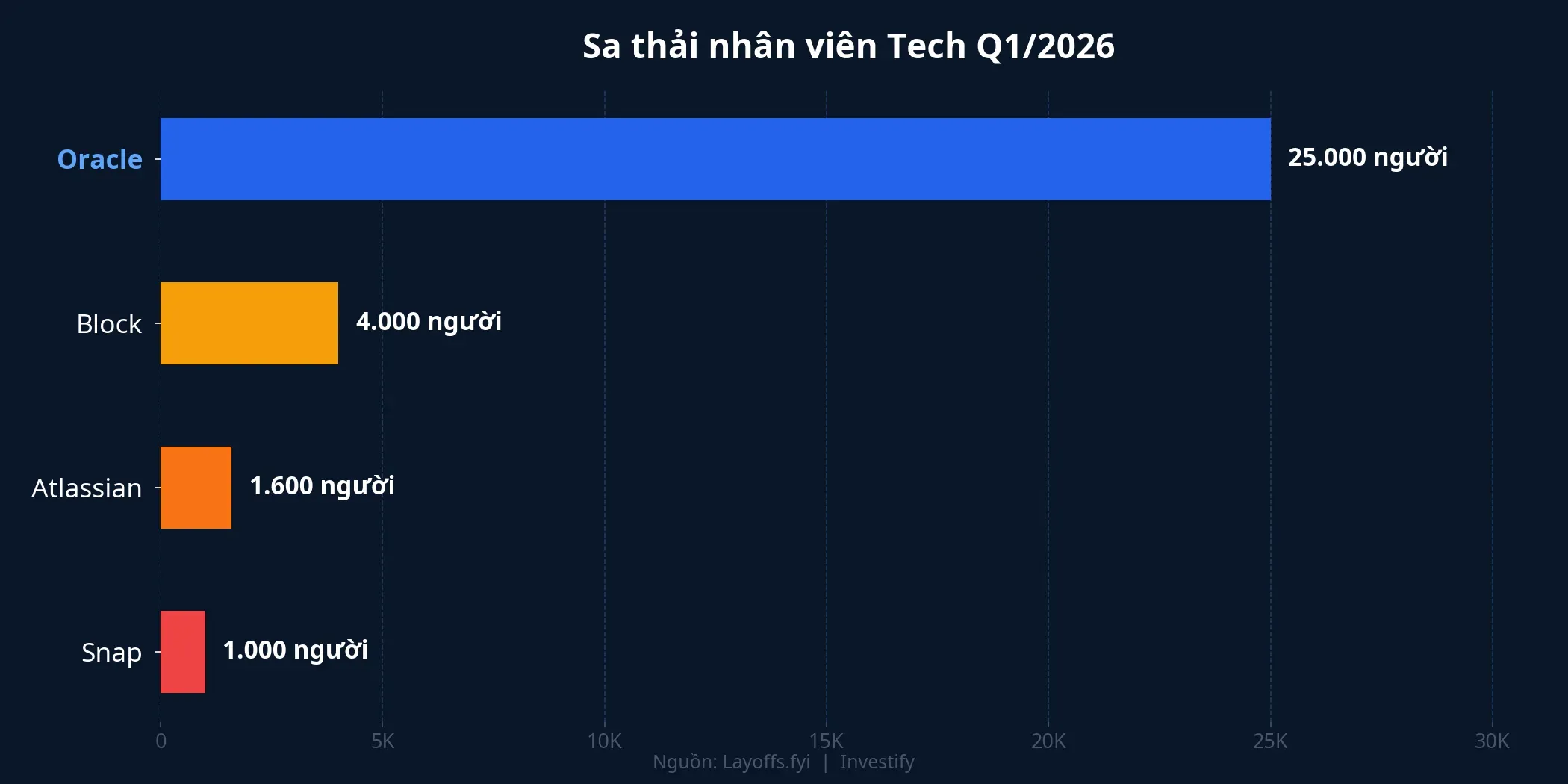

Tầng 4: Ứng dụng — nơi chịu áp lực lớn nhất, và là tầng Snapchat thuộc về. Trong Q1/2026, ngành công nghệ toàn cầu ghi nhận gần 78.000 người bị sa thải, trong đó khoảng 48% được quy cho AI và tự động hóa.Tom’s Hardware Snap không phải trường hợp cá biệt: Oracle cắt 20.000-30.000 người, Block cắt 4.000, Atlassian cắt 1.600.

Quy luật ở đây khá rõ: càng gần tầng hạ tầng, biên lợi nhuận càng cao và vị thế càng vững; càng gần tầng ứng dụng, áp lực cạnh tranh và thay thế càng lớn.

Việt Nam ở đâu trong chuỗi giá trị AI?

Bức tranh phân hóa toàn cầu đặt ra câu hỏi: doanh nghiệp Việt Nam nào đang ở vị trí thuận lợi?

FPT đang ở vị trí giữa tầng hạ tầng và tầng ứng dụng — cung cấp dịch vụ CNTT toàn cầu (outsourcing, chuyển đổi số) đồng thời đầu tư mạnh vào hạ tầng AI: hợp tác với NVIDIA xây AI Factory tại Việt Nam và Nhật Bản, Sumitomo và SBI nắm 40% FPT Smart Cloud Japan, đầu tư trung tâm dữ liệu FPT Fornix HCM02. Giá cổ phiếu FPT ngày 16/4 ở mức 74.100 đồng, vốn hóa 126.200 tỷ đồng. FPT có ROE bình quân 4 quý đạt 25,68% và biên gộp 37% — hiệu quả sinh lợi thuộc nhóm đầu trên sàn.

CMC (mã CMG) tập trung vào hạ tầng đám mây nội địa với CMC Cloud và nền tảng C.OpenAI. Giá cổ phiếu CMG ngày 16/4 ở mức 28.500 đồng, vốn hóa 6.600 tỷ đồng. CMG có biên thấp hơn FPT đáng kể (biên gộp khoảng 19%, ROE hơn 12%) nhưng có lợi thế riêng trong hạ tầng AI quốc gia — một lĩnh vực sẽ ngày càng quan trọng khi Việt Nam đẩy mạnh chủ quyền dữ liệu.

Cần lưu ý rằng cả FPT và CMG đều không phải “TSMC của Việt Nam.” Không doanh nghiệp nào trong nước đang sản xuất chip tiên tiến, và khoảng cách công nghệ với tầng 1 toàn cầu là rất lớn. Vị trí của FPT gần hơn với vai trò nhà cung cấp dịch vụ CNTT hưởng lợi gián tiếp từ chi tiêu AI toàn cầu, còn CMG đóng vai trò hạ tầng cloud cho thị trường nội địa.

Ba yếu tố đáng theo dõi

Cuộc phân hóa AI đang diễn ra mạnh mẽ và chưa có dấu hiệu đảo chiều. Khi TSMC nâng capex 2026 lên 52-56 tỷ USD và guidance vượt kỳ vọng, đó là tín hiệu nhu cầu chip AI vẫn mạnh — có lợi cho toàn chuỗi cung ứng, bao gồm các công ty Việt Nam tham gia khâu dịch vụ CNTT và hạ tầng. Tuy nhiên, rủi ro tập trung ở hai điểm: nếu chi tiêu AI toàn cầu chậm lại do suy thoái kinh tế hoặc kỳ vọng AI không đạt, toàn bộ chuỗi giá trị sẽ chịu ảnh hưởng; ngoài ra, cạnh tranh từ dịch vụ tự động hóa cũng có thể ảnh hưởng đến mảng outsourcing trong dài hạn.

Ba yếu tố cần theo dõi trong các tuần tới: (1) kết quả Q1 của NVIDIA và các hyperscaler (Microsoft, Google, Amazon) — sẽ xác nhận hoặc phủ nhận xu hướng chi tiêu AI mạnh; (2) số liệu sa thải tech Q2 — nếu tăng tốc, áp lực lên tầng ứng dụng sẽ lan rộng hơn; (3) kế hoạch kinh doanh 2026 của FPT tại ĐHCĐ — sẽ cho thấy mức độ cam kết thực sự vào hạ tầng AI hay vẫn chủ yếu dựa vào outsourcing truyền thống.