Từ ngày 10/5/2026, quỹ hưu trí bổ sung tại Việt Nam lần đầu tiên được phép mua cổ phiếu niêm yết trên HOSE và HNX. Nghị định 85/2026/NĐ-CP, ban hành ngày 25/3/2026, chính thức mở ra kênh đầu tư mới cho một nguồn vốn tổ chức đã tăng trưởng gấp 26 lần trong bốn năm qua.Báo Chính phủ

Con số 2.200 tỷ đồng tổng tài sản ròng hiện tại chỉ tương đương khoảng 0,007% vốn hóa sàn HOSE. Tác động ngắn hạn lên cung-cầu gần như không có. Nhưng nếu chỉ nhìn vào quy mô tuyệt đối, nhà đầu tư sẽ bỏ sót hai điều quan trọng hơn: tín hiệu chính sách và tốc độ tăng trưởng.

Danh mục đầu tư: bảo toàn vốn là trước, sinh lời là sau

Nghị định 85 thiết kế danh mục theo nguyên tắc phân tầng rủi ro rõ ràng. Trái phiếu Chính phủ phải chiếm tối thiểu 40% tổng giá trị tài sản ròng đối với quỹ từ 5 tỷ đồng trở lên.Tạp chí Kinh tế Tài chính Đây là lớp nền tảng an toàn nhất, đảm bảo quỹ luôn có bộ đệm thanh khoản.

Cổ phiếu niêm yết được phép chiếm tối đa 30% tài sản quỹ, nhưng đi kèm điều kiện chặt chẽ: cổ phiếu không thuộc diện cảnh báo, kiểm soát, hoặc hạn chế giao dịch, và phải niêm yết tối thiểu 6 tháng. Ngoại lệ duy nhất là nhóm Top 5 vốn hóa, chỉ cần 3 tháng.Luật Nguyên

Phần còn lại được phân bổ vào chứng chỉ quỹ đầu tư, trái phiếu được Chính phủ bảo lãnh, trái phiếu doanh nghiệp đạt chuẩn tín nhiệm, và tiền gửi ngân hàng. Phái sinh đầu cơ, bất động sản trực tiếp, và tài sản không định giá được đều nằm ngoài danh mục cho phép.

Theo lộ trình này, cấu trúc “40% trái phiếu Chính phủ + tối đa 30% cổ phiếu” cho thấy Chính phủ ưu tiên bảo toàn vốn cho người lao động, nhưng đồng thời mở cánh cửa để quỹ tiếp cận lợi suất cao hơn từ thị trường cổ phiếu.

2.200 tỷ: nhỏ về tuyệt đối, nhưng tốc độ tăng trưởng mới đáng chú ý

Nếu tính theo giới hạn 30%, tổng giá trị cổ phiếu niêm yết mà 7 quỹ hưu trí bổ sung có thể nắm giữ hiện chỉ khoảng 660 tỷ đồng. So với tổng vốn hóa sàn HOSE gần 8,83 triệu tỷ đồng tính đến tháng 2/2026, con số này không đáng kể.Đại biểu Nhân dân

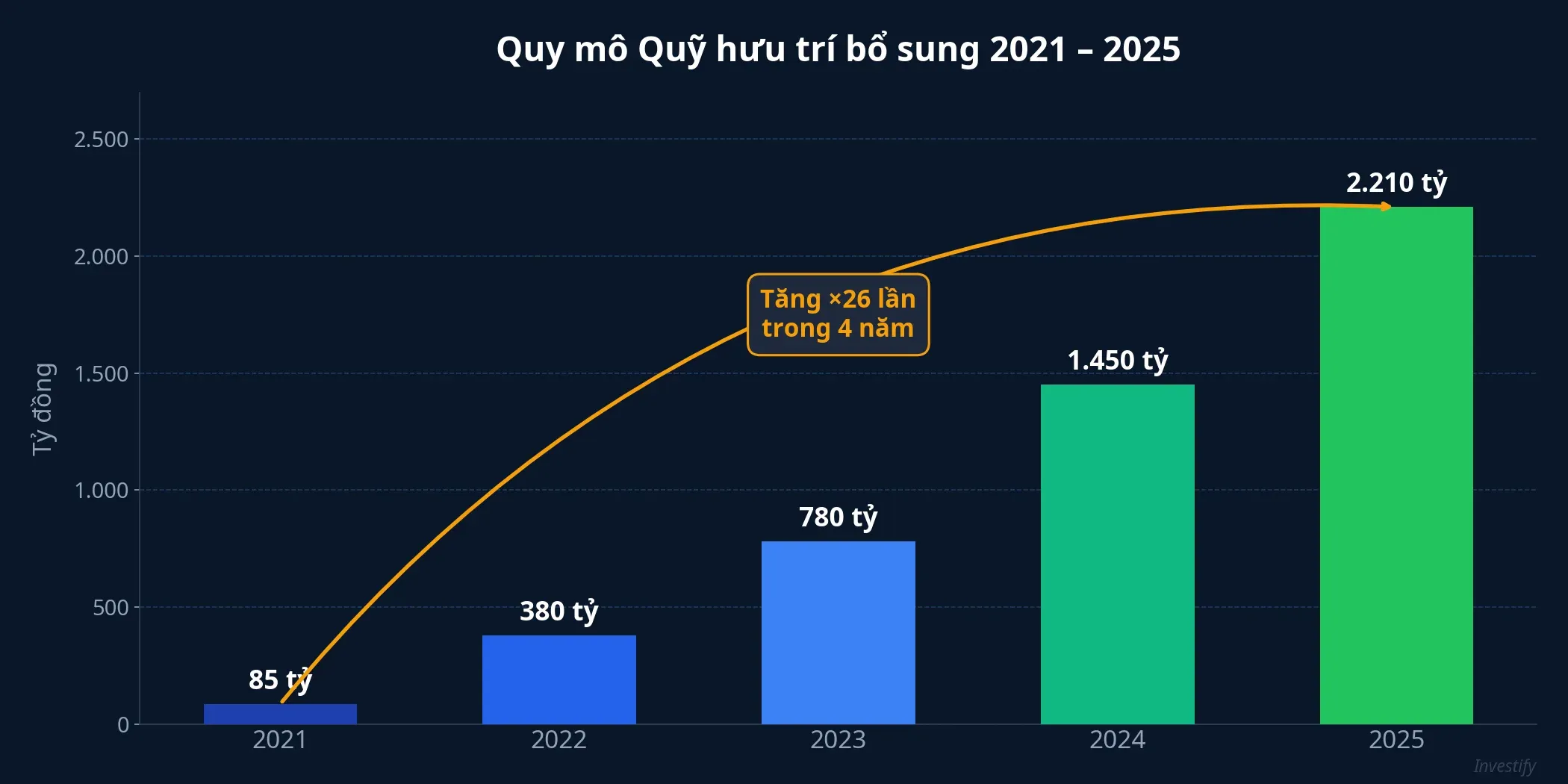

Tuy nhiên, nhìn vào quỹ đạo tăng trưởng mới thấy bức tranh thực sự. Năm 2021, toàn bộ hệ thống quỹ hưu trí bổ sung chỉ có khoảng 85 tỷ đồng. Đến cuối 2025, con số đã đạt gần 2.210 tỷ đồng, tăng 53% chỉ riêng trong năm 2025 so với cuối 2024. Số người tham gia cũng tăng 17,1%, đạt 28.538 người, với tổng đóng góp mới 720,77 tỷ đồng trong năm.Báo Chính phủ

Nếu tốc độ tăng trưởng khoảng 50%/năm được duy trì nhờ khung pháp lý rõ ràng hơn từ Nghị định mới và Luật BHXH 2024 dành riêng một chương cho hưu trí bổ sung, quy mô quỹ có thể đạt khoảng 5.000 tỷ đồng vào cuối 2027 và 10.000-15.000 tỷ đồng vào 2029. Khi đó, phần phân bổ vào cổ phiếu (30%) sẽ ở mức 3.000-4.500 tỷ đồng, bắt đầu có ý nghĩa hơn đối với thanh khoản nhóm bluechip. Đây là kịch bản lạc quan, phụ thuộc vào việc chính sách ưu đãi thuế có được triển khai hay không.

So sánh khu vực: dư địa còn rất lớn

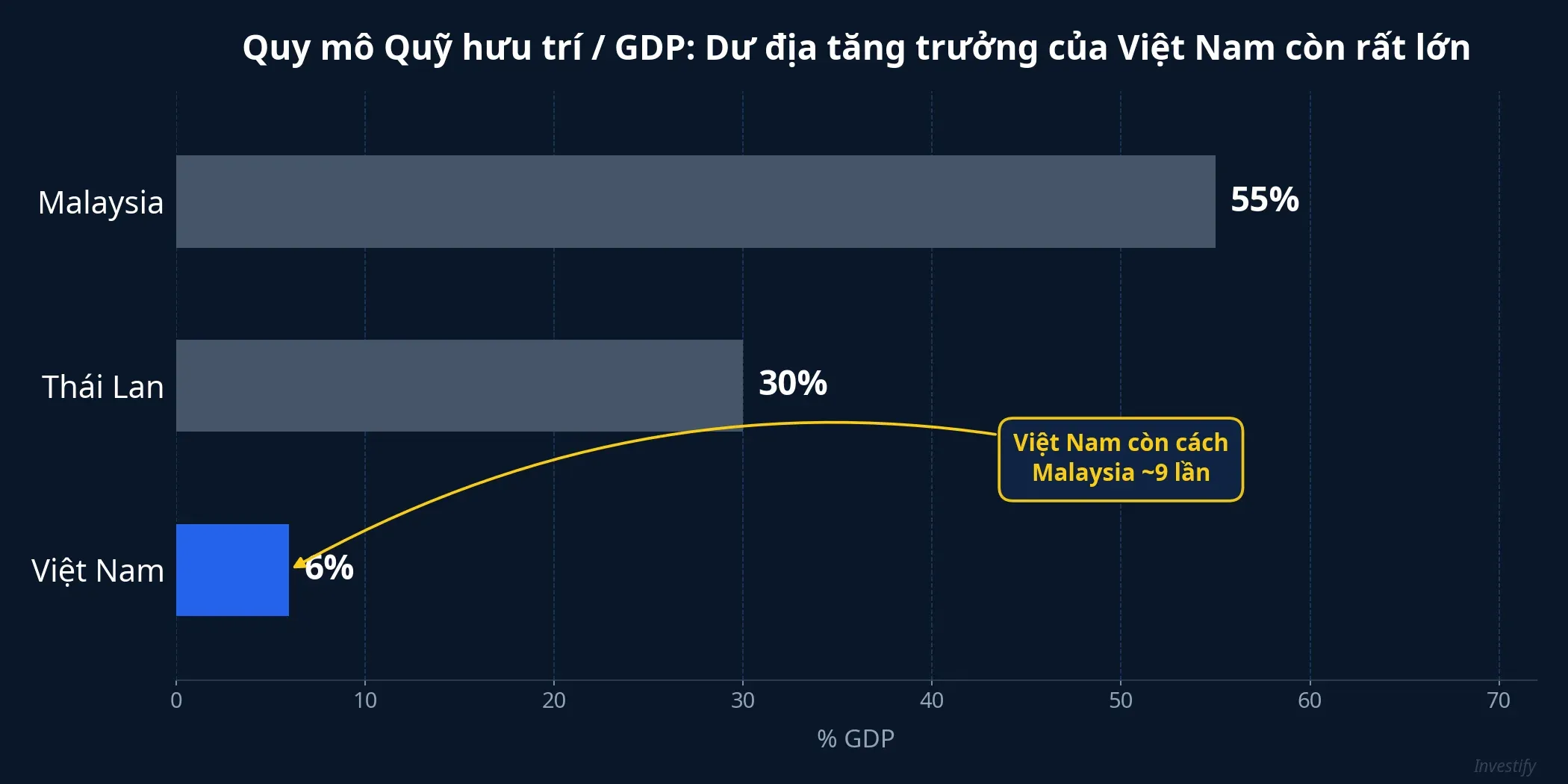

Quỹ hưu trí Việt Nam đang ở giai đoạn rất sớm nếu đặt trong bối cảnh khu vực. Malaysia có Quỹ EPF với AUM tương đương khoảng 55% GDP, là nhà đầu tư tổ chức lớn nhất trên Bursa Malaysia. Thái Lan có GPF và Provident Fund với AUM khoảng 30% GDP.Tạp chí Kinh tế Tài chính

Trong khi đó, tổng AUM ngành quản lý quỹ Việt Nam mới tương đương khoảng 6% GDP, và quỹ hưu trí bổ sung chỉ chiếm 2.210 tỷ đồng trong tổng thể đó. Khoảng cách 9 lần so với Malaysia cho thấy dư địa tăng trưởng còn rộng trong 5-10 năm tới, đặc biệt nếu chính sách thuế tạo đủ động lực cho doanh nghiệp và người lao động tham gia.

Hiệu ứng cộng hưởng: Thông tư 136 và FTSE nâng hạng

Nghị định 85 không đứng riêng lẻ. Nó đi cùng hai chính sách lớn đang tạo hiệu ứng cộng hưởng cho dòng tiền tổ chức trên thị trường chứng khoán Việt Nam.

Thông tư 136/2025/TT-BTC (hiệu lực từ 12/2/2026) mở rộng hệ sinh thái quỹ đầu tư chứng khoán với hai loại hình mới: quỹ đầu tư công cụ thị trường tiền tệ (MMF) và quỹ trái phiếu hạ tầng.Vietstock Thông tư cũng lần đầu tiên đưa vào cơ chế “Mức phòng vệ thanh khoản” theo chuẩn quốc tế, giúp quỹ mở giảm rủi ro rút vốn hàng loạt.VTV Đây là hạ tầng pháp lý quan trọng để quỹ hưu trí bổ sung có thêm công cụ phân bổ vốn an toàn.

FTSE nâng hạng dự kiến từ tháng 9/2026. Theo đại diện FTSE, dòng vốn thụ động từ ETF ước tính khoảng 1,5 tỷ USD, giải ngân thành 4 đợt (10%, 20%, 35%, 35%) bắt đầu từ tháng 9/2026. Tổng dòng vốn cả chủ động lẫn thụ động có thể đạt 6-8 tỷ USD trong vài năm.CafeF

Kết hợp ba yếu tố: quỹ hưu trí lần đầu mua cổ phiếu, hệ sinh thái quỹ được mở rộng, và FTSE nâng hạng kéo vốn ngoại, thị trường đang hình thành một lớp vốn tổ chức dài hạn dày hơn. Đây là chuyển biến cấu trúc diễn ra trong nhiều năm, không phải sự kiện ngắn hạn.

Đừng đánh đồng “nhỏ” với “không quan trọng”

Phản ứng phổ biến khi nghe “2.200 tỷ đồng” là cho rằng con số quá nhỏ để ảnh hưởng. Nhận định này đúng về tác động ngắn hạn, nhưng bỏ sót hai yếu tố.

Thứ nhất, tín hiệu chính sách quan trọng hơn con số. Nghị định 85 đánh dấu lần đầu Chính phủ chính thức cho phép tiền hưu trí vào thị trường cổ phiếu. Đây là thay đổi tư duy, mở đường cho việc mở rộng trong tương lai khi thêm quỹ được cấp phép và hạn mức cổ phiếu có thể được nới. Thứ hai, tốc độ tăng trưởng mới quyết định tác động dài hạn. Quỹ EPF Malaysia cũng bắt đầu từ quy mô nhỏ trong những năm 1950, và yếu tố quyết định là liệu khung pháp lý có tạo đủ động lực để doanh nghiệp và người lao động tham gia rộng rãi.

Ba tín hiệu cần theo dõi sau 10/5

Thay vì kỳ vọng tác động tức thì lên giá cổ phiếu, nhà đầu tư nên tập trung vào ba tín hiệu cho phần còn lại của năm 2026.

Đầu tiên, báo cáo phân bổ tài sản của 7 quỹ hưu trí sau ngày 10/5: tỷ trọng thực tế đổ vào cổ phiếu sẽ cho thấy mức độ sẵn sàng của các quỹ. Nếu phần lớn vẫn giữ ở trái phiếu và tiền gửi, điều đó có nghĩa các quỹ đang thận trọng với rủi ro trong giai đoạn đầu.

Thứ hai, số lượng quỹ mới được cấp phép trong nửa cuối 2026: hiện chỉ có 4 doanh nghiệp quản lý 7 quỹ. Nếu con số tăng lên 10-15 quỹ, quy mô tổng sẽ tăng nhanh hơn nhiều so với tốc độ hiện tại.

Thứ ba, chính sách ưu đãi thuế: nếu Chính phủ triển khai ưu đãi thuế thu nhập cá nhân cho khoản đóng góp hưu trí bổ sung (tương tự mô hình 401k của Mỹ hoặc EPF của Malaysia), tốc độ tăng trưởng có thể tăng đáng kể so với quỹ đạo hiện tại.

Nghị định 85/2026 là viên gạch đầu tiên trong quá trình xây dựng lớp vốn tổ chức dài hạn cho thị trường chứng khoán Việt Nam. Tín hiệu chính sách rõ ràng, tốc độ tăng trưởng 26 lần trong 4 năm cho thấy nền tảng đang được tạo ra. Yếu tố quyết định tiếp theo là chính sách thuế và số lượng quỹ mới: đó là hai biến số sẽ xác định liệu hệ thống hưu trí bổ sung tăng trưởng tuyến tính hay theo hàm mũ.