Cổ phiếu FPT đóng cửa phiên 16/4 ở mức 74.100 đồng, giảm 43,7% so với đỉnh 131.666 đồng thiết lập hồi tháng 1/2025. Tại Đại hội đồng cổ đông thường niên cùng ngày, Chủ tịch HĐQT Trương Gia Bình đã có phát biểu hiếm thấy từ lãnh đạo một bluechip hàng đầu: “Rất thông cảm với cổ đông khi cổ phiếu xuống lâu và sâu như vậy.”Tuổi Trẻ Đây là lần đầu tiên trong nhiều năm, người đứng đầu tập đoàn công nghệ lớn nhất Việt Nam công khai thừa nhận mức độ thiệt hại mà cổ đông phải gánh chịu.

Nhìn vào con số, vốn hóa thị trường đã thu hẹp từ khoảng 193.700 tỷ đồng tại đỉnh xuống còn 126.200 tỷ đồng, tương đương mất khoảng 67.500 tỷ đồng. Tính riêng từ đầu năm 2026, cổ phiếu đã giảm 22,7%. Câu hỏi đặt ra: liệu mức giá hiện tại đã phản ánh đủ rủi ro, hay vẫn còn dư địa giảm?

Bluechip lạc nhịp thị trường

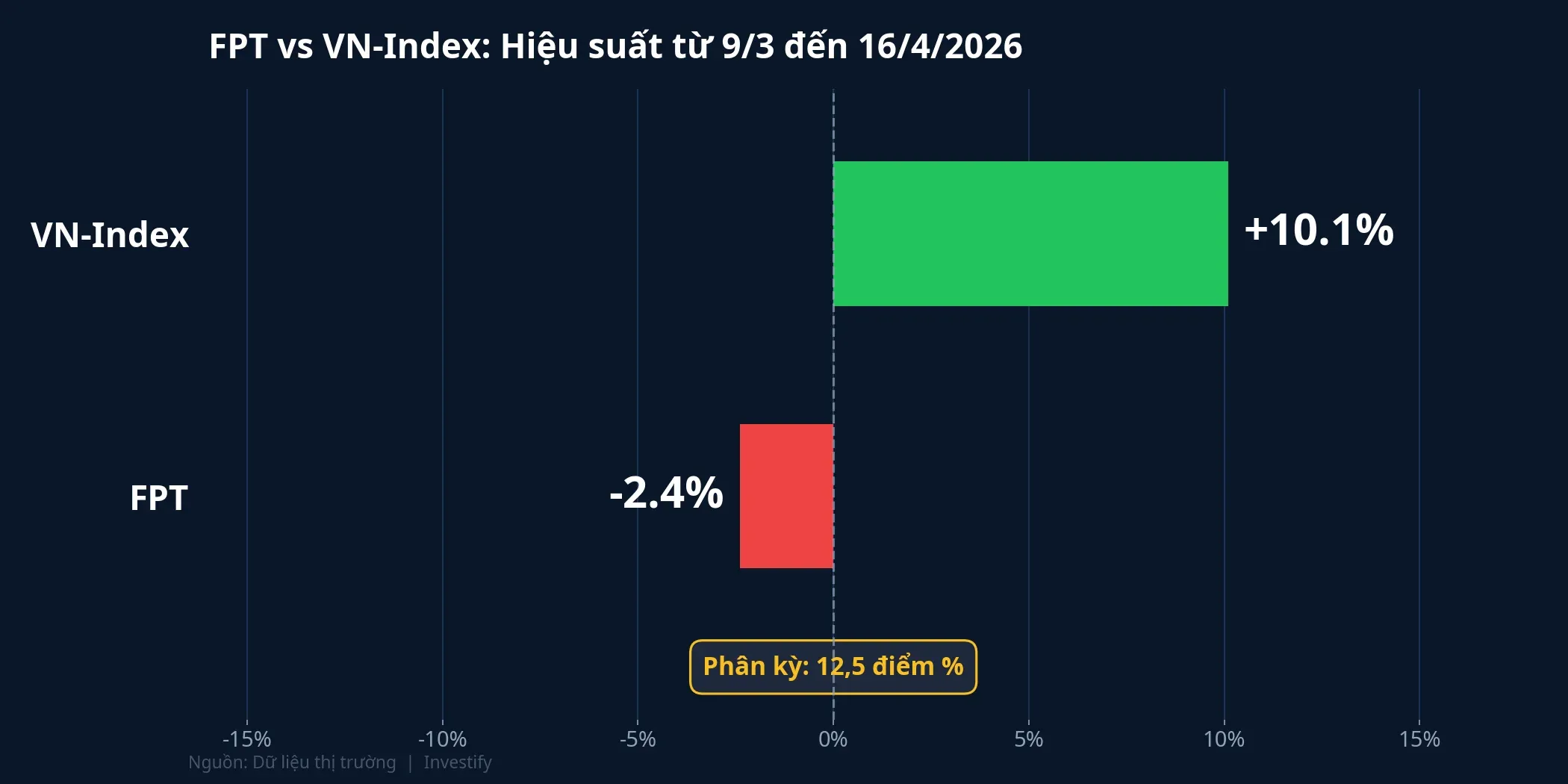

Điều đáng chú ý nhất trong giai đoạn vừa qua là sự phân kỳ rõ rệt giữa FPT và thị trường chung. Kể từ đáy 1.652 điểm ngày 9/3, VN-Index đã phục hồi 10,1% lên 1.819 điểm phiên 16/4. Trong cùng khoảng thời gian, FPT từ mức 75.900 đồng giảm thêm 2,4% về 74.100 đồng. Khoảng cách phân kỳ lên tới 12,5 điểm phần trăm, biến FPT trở thành một trong những bluechip gây thất vọng nhất trên sàn trong quý gần nhất.

Sự lạc nhịp này cho thấy áp lực bán trên FPT mang tính cơ cấu, không đơn thuần theo xu hướng thị trường. Vốn hóa lớn, thanh khoản cao khiến FPT trở thành mục tiêu ưu tiên khi các quỹ ngoại tái cơ cấu danh mục.

Ba nguyên nhân khiến FPT giảm sâu

Khối ngoại bán ròng với cường độ cao

Yếu tố trực tiếp nhất là làn sóng bán ròng từ khối ngoại. Riêng phiên 25/2/2026, khối ngoại xả tới 2.333 tỷ đồng trong một phiên duy nhất.Sức khỏe & Đời sống Áp lực bán kéo dài nhiều tuần đã đẩy tỷ lệ sở hữu nước ngoài xuống thấp đáng kể so với giai đoạn đỉnh. Nguyên nhân được đánh giá bao gồm cả việc tái cân bằng danh mục của các quỹ ETF khu vực lẫn áp lực rút vốn từ thị trường mới nổi trong bối cảnh đồng USD mạnh lên.Tuổi Trẻ

Nỗi lo AI thay thế mô hình thâm dụng lao động

Nguyên nhân sâu xa hơn nằm ở lo ngại rằng AI sẽ thay thế chính mô hình kinh doanh cốt lõi của FPT.VietnamFinance Khi các công cụ AI chứng minh khả năng tự động viết code và hiện đại hóa hệ thống, mô hình dịch vụ CNTT thâm dụng lao động — vốn giúp FPT tăng trưởng nhanh nhiều năm — bị đặt dấu hỏi lớn. Điều trớ trêu là chính AI, thứ mà FPT đang đặt cược lớn nhất, lại là yếu tố khiến thị trường lo ngại nhất về tương lai nguồn doanh thu truyền thống.

Định giá đỉnh quá cao và sốc vĩ mô

Giai đoạn đầu 2025, FPT được giao dịch với P/E gần 30 lần và P/B khoảng 7,5 lần, phản ánh kỳ vọng tăng trưởng rất cao. Khi nhóm công nghệ toàn cầu suy yếu và chính sách thuế của Mỹ tác động tiêu cực đến tâm lý thị trường Việt Nam, FPT trở thành mục tiêu chốt lời đầu tiên. Ngân sách IT toàn cầu cũng được điều chỉnh giảm tốc, khiến kỳ vọng tăng trưởng doanh thu CNTT nước ngoài bị hạ.

Kế hoạch kinh doanh 2026: Tăng trưởng hai chữ số dù thay đổi hợp nhất

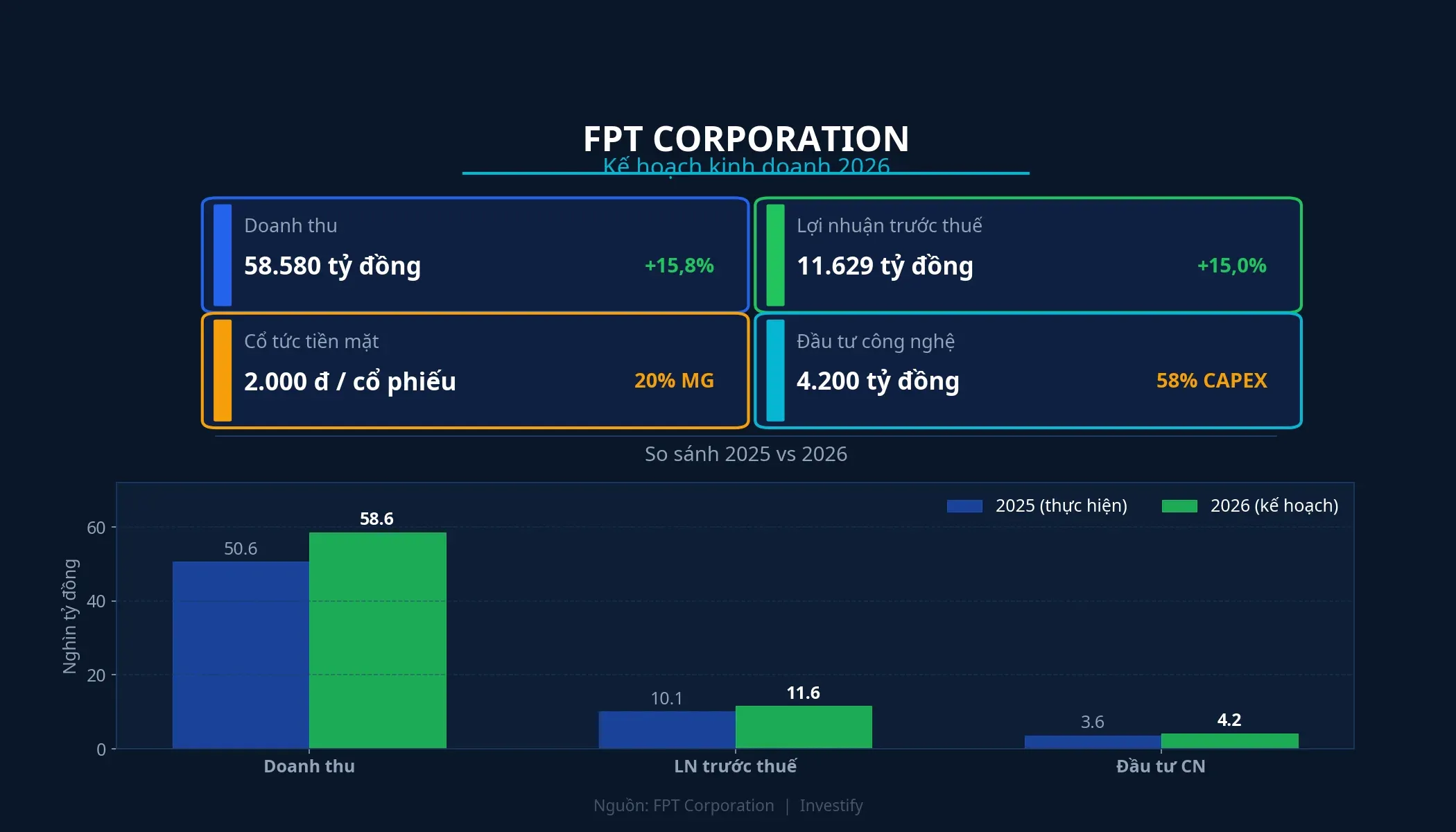

ĐHCĐ thông qua mục tiêu năm 2026 với doanh thu 58.580 tỷ đồng và lợi nhuận trước thuế 11.629 tỷ đồng, tăng lần lượt 15,8% và 15% so với năm 2025.Vietstock Các tổ chức phân tích dự phóng lợi nhuận sau thuế khoảng 10.998 tỷ đồng, EPS khoảng 6.419 đồng/cổ phiếu.

Điểm cần lưu ý: số liệu năm nay thay đổi do FPT Telecom (FOX) chuyển từ phương pháp hợp nhất toàn bộ sang phương pháp vốn chủ sở hữu. Điều này khiến doanh thu và lợi nhuận báo cáo nhìn bề ngoài giảm khoảng 11% so với cách tính cũ, nhưng không ảnh hưởng đến lợi nhuận thực sự thuộc về cổ đông công ty mẹ.VietnamBiz

Trong cơ cấu, khối công nghệ dự kiến đóng góp 52.650 tỷ đồng doanh thu và 7.350 tỷ đồng lợi nhuận trước thuế, tăng 18,4% và 24,9% so với cùng kỳ.DNSE Đây vẫn là trụ cột tăng trưởng chính, cho thấy ban lãnh đạo kỳ vọng mảng dịch vụ CNTT chưa bị AI ảnh hưởng tiêu cực trong ngắn hạn.

Chiến lược AI-First: Năm từ khóa của giai đoạn mới

Chủ tịch Trương Gia Bình đưa ra 5 từ khóa định hình chiến lược: “Tuệ, Bán, Xe, Số, Xanh” (AI, Bán dẫn, Xe điện, Chuyển đổi số, Chuyển đổi xanh). FPT tuyên bố chuyển từ mô hình tăng trưởng thuần túy sang đầu tư các công nghệ lõi.

Về AI, hệ sinh thái gồm FPT.AI, AI Agents, AI Studio và FleziPT đang được ứng dụng trong tài chính, y tế, sản xuất, logistics. AI Factory tại Việt Nam đã đạt hòa vốn cuối 2025; nhà máy tại Nhật dự kiến hòa vốn giữa 2026. Ông Bình khẳng định FPT đang bước vào “giai đoạn 3” với các hợp đồng trị giá hàng trăm triệu USD, là công ty đầu tiên ở Đông Nam Á gia nhập liên minh AI của Microsoft.

Ngoài AI, FPT mở rộng sang thiết kế chip bán dẫn, UAV (thiết bị bay không người lái), an ninh mạng và blockchain. Kế hoạch đầu tư năm 2026 khoảng 7.200 tỷ đồng, trong đó 4.200 tỷ dành cho công nghệ, chiếm 58% tổng vốn đầu tư.DNSE

Nghị quyết cổ tức và phát hành

ĐHCĐ thông qua mức cổ tức tiền mặt tối đa 20% mệnh giá, tương đương 2.000 đồng/cổ phiếu. Trong đó 10% đã chi trả, phần còn lại dự kiến trong Q2/2026, tổng trên 1.700 tỷ đồng. Bên cạnh đó, phương án phát hành tăng vốn theo tỷ lệ 10:1 (cổ đông hiện hữu mua thêm 1 cổ phiếu cho mỗi 10 cổ phiếu đang nắm giữ) cùng chương trình ESOP 2026-2028 với tối đa 0,5% cổ phiếu lưu hành cũng được thông qua.DNSE

Định giá hiện tại: Từ “đắt nhất ngành” về trung bình

P/E trailing của FPT ở mức 14,53 lần, gần bằng trung bình nhóm doanh nghiệp cùng ngành (14,68 lần). Đây là mức chênh lệch không đáng kể, đặc biệt khi so với giai đoạn đầu 2025 khi P/E lên tới gần 30 lần. Nếu tính theo forward P/E dựa trên dự phóng EPS 2026 là 6.419 đồng, P/E forward khoảng 11,5 lần, thấp hơn đáng kể so với mặt bằng chung.

Tuy nhiên, cần lưu ý rằng P/E trailing 14,53 lần chưa phản ánh đầy đủ tác động của việc thay đổi phương pháp hợp nhất FPT Telecom. Khi kết quả Q1-Q2/2026 theo chuẩn kế toán mới được công bố, bức tranh định giá sẽ rõ ràng hơn.

Ba rủi ro cần theo dõi

Áp lực bán ròng khối ngoại chưa dừng. Dù cường độ bán đã giảm so với giai đoạn đỉnh điểm tháng 2, xu hướng rút vốn ngoại vẫn chưa đảo chiều rõ ràng. Nếu dòng tiền ngoại tiếp tục rút, cổ phiếu có thể chưa tạo đáy.

AI Factory Nhật chưa hòa vốn. Thời hạn giữa 2026 vẫn là mục tiêu, chưa phải thực tế. Nếu trễ hẹn, biên lợi nhuận sẽ chịu áp lực thêm và thị trường sẽ đặt dấu hỏi về hiệu quả chiến lược AI-First.

Ngân sách IT toàn cầu giảm tốc. Với 90% doanh thu khối công nghệ đến từ thị trường nước ngoài (Nhật, APAC, Mỹ), FPT sẽ chịu ảnh hưởng trực tiếp nếu xu hướng trì hoãn chi tiêu CNTT kéo dài.

Triển vọng: Phục hồi phụ thuộc vào ba tín hiệu cụ thể

Nhìn vào con số, FPT vẫn duy trì tăng trưởng lợi nhuận hai chữ số và định giá đã trở về mức hợp lý hơn đáng kể so với giai đoạn đỉnh. P/E forward khoảng 11,5 lần cho một doanh nghiệp tăng trưởng 15%/năm là mức không cao, đặc biệt khi chiến lược AI-First bắt đầu cho thấy kết quả cụ thể.

Tuy nhiên, việc giá cổ phiếu có phục hồi hay không phụ thuộc vào ba tín hiệu mà nhà đầu tư cần theo dõi sát. Thứ nhất, dòng vốn ngoại cần ít nhất chuyển từ bán ròng sang trung lập để giảm áp lực giá. Thứ hai, AI Factory Nhật cần hòa vốn đúng hẹn vào giữa 2026 để chứng minh chiến lược AI-First đang tạo giá trị, không chỉ tiêu tiền. Thứ ba, kết quả Q1-Q2/2026 cần đạt hoặc vượt kỳ vọng để kích hoạt tái đánh giá từ thị trường.

Mùa báo cáo Q1/2026 trong vài tuần tới sẽ là phép thử đầu tiên. Nếu EPS quý 1 cho thấy tốc độ tăng trưởng phù hợp với mục tiêu cả năm 6.419 đồng, câu chuyện “tái sinh” của FPT sẽ có thêm cơ sở thực tế. Ngược lại, nếu kết quả dưới kỳ vọng trong khi khối ngoại tiếp tục rút, mức đáy 73.100 đồng (23/3/2026) có thể bị kiểm tra lại.