Ngày 14/4/2026, Petrolimex (HOSE: PLX) chính thức thông báo không còn đáp ứng điều kiện công ty đại chúng theo Luật Chứng khoán 2019. Tỷ lệ cổ phần do cổ đông không phải cổ đông lớn nắm giữ chỉ đạt 9,4%, thấp hơn ngưỡng tối thiểu 10%.Vietstock Điều báo cáo không nói rõ: 43.264 cổ đông nhỏ lẻ đang nắm chưa đầy 1/10 quyền biểu quyết của công ty xăng dầu đầu ngành Việt Nam, và họ có đúng 1 năm để chờ đợi trước khi kịch bản hủy niêm yết trở thành hiện thực.

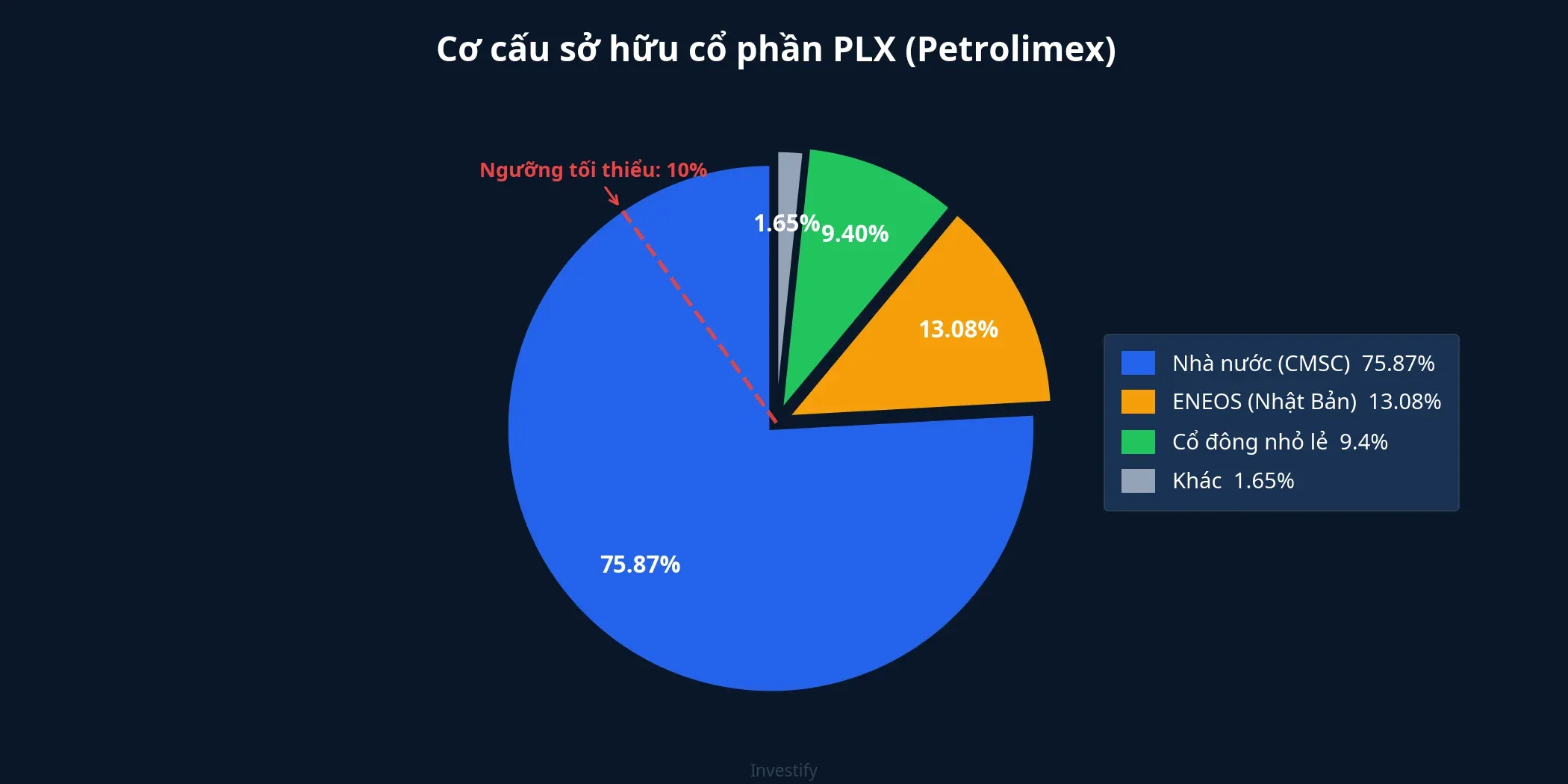

Cơ cấu sở hữu: Nhà nước và ENEOS chiếm gần 89%

Rủi ro thực sự nằm ở cơ cấu sở hữu đặc biệt tập trung. Ủy ban Quản lý vốn Nhà nước tại doanh nghiệp nắm giữ 75,87% vốn điều lệ, cộng thêm ENEOS Corporation (Nhật Bản) với 13,08%. Hai cổ đông lớn này chiếm tổng cộng khoảng 88,95%, chỉ chừa lại 11,05% cho toàn bộ 43.264 cổ đông còn lại.Vietstock

Tuy nhiên, do một phần trong nhóm “không phải cổ đông lớn” bao gồm các tổ chức nắm giữ dưới 5% nhưng không giao dịch tự do, tỷ lệ free float thực tế chỉ đạt 9,4%. Con số thiếu hụt tuyệt đối không lớn: PLX cần thêm khoảng 7,8 triệu cổ phiếu (0,6% vốn, tương đương khoảng 313 tỷ đồng theo giá hiện tại) được chuyển từ nhóm cổ đông lớn sang nhóm nhỏ lẻ để đạt ngưỡng. Nhưng rào cản thực sự nằm ở cơ chế quyết định thoái vốn Nhà nước.

Giá cổ phiếu phản ứng: PLX giảm 38% trong 5 tuần

Cổ phiếu PLX đóng cửa phiên 14/4 tại 40.150 đồng, giảm 1,35% so với phiên trước, tương ứng vốn hóa khoảng 51.000 tỷ đồng. Đáng chú ý hơn, PLX đã giảm từ mức 64.700 đồng (ngày 5/3) xuống 40.150 đồng (ngày 14/4), tương đương mức giảm khoảng 38% trong hơn 5 tuần. Phần lớn mức giảm này liên quan đến biến động giá dầu và bối cảnh thị trường chung; tin tức về nguy cơ mất tư cách đại chúng có thể tạo thêm áp lực trong ngắn hạn nhưng chưa đủ dữ liệu để phân bổ chính xác đóng góp của từng yếu tố.

Công ty con Xuất nhập khẩu Petrolimex (PIT) cũng giảm 6,91% trong cùng phiên, cho thấy tâm lý lo ngại đã lan sang hệ sinh thái Petrolimex.

Luật nói gì, thời hạn bao lâu?

Theo Điều 32 Luật Chứng khoán 2019, công ty đại chúng phải đáp ứng đồng thời ba điều kiện: vốn điều lệ đã góp từ 30 tỷ đồng, vốn chủ sở hữu từ 30 tỷ đồng, và tối thiểu 10% số cổ phiếu có quyền biểu quyết do ít nhất 100 nhà đầu tư không phải cổ đông lớn nắm giữ.Hệ thống Pháp luật

PLX thỏa mãn hai điều kiện đầu (vốn điều lệ gần 12.940 tỷ đồng, vốn chủ sở hữu hơn 29.000 tỷ đồng), nhưng vi phạm điều kiện thứ ba. Khi không đáp ứng, doanh nghiệp phải công bố thông tin bất thường và có thời hạn 1 năm để khắc phục. Nếu sau 1 năm vẫn không đạt, doanh nghiệp phải nộp hồ sơ hủy tư cách công ty đại chúng, kéo theo nguy cơ bị hủy niêm yết.Thư viện Pháp luật

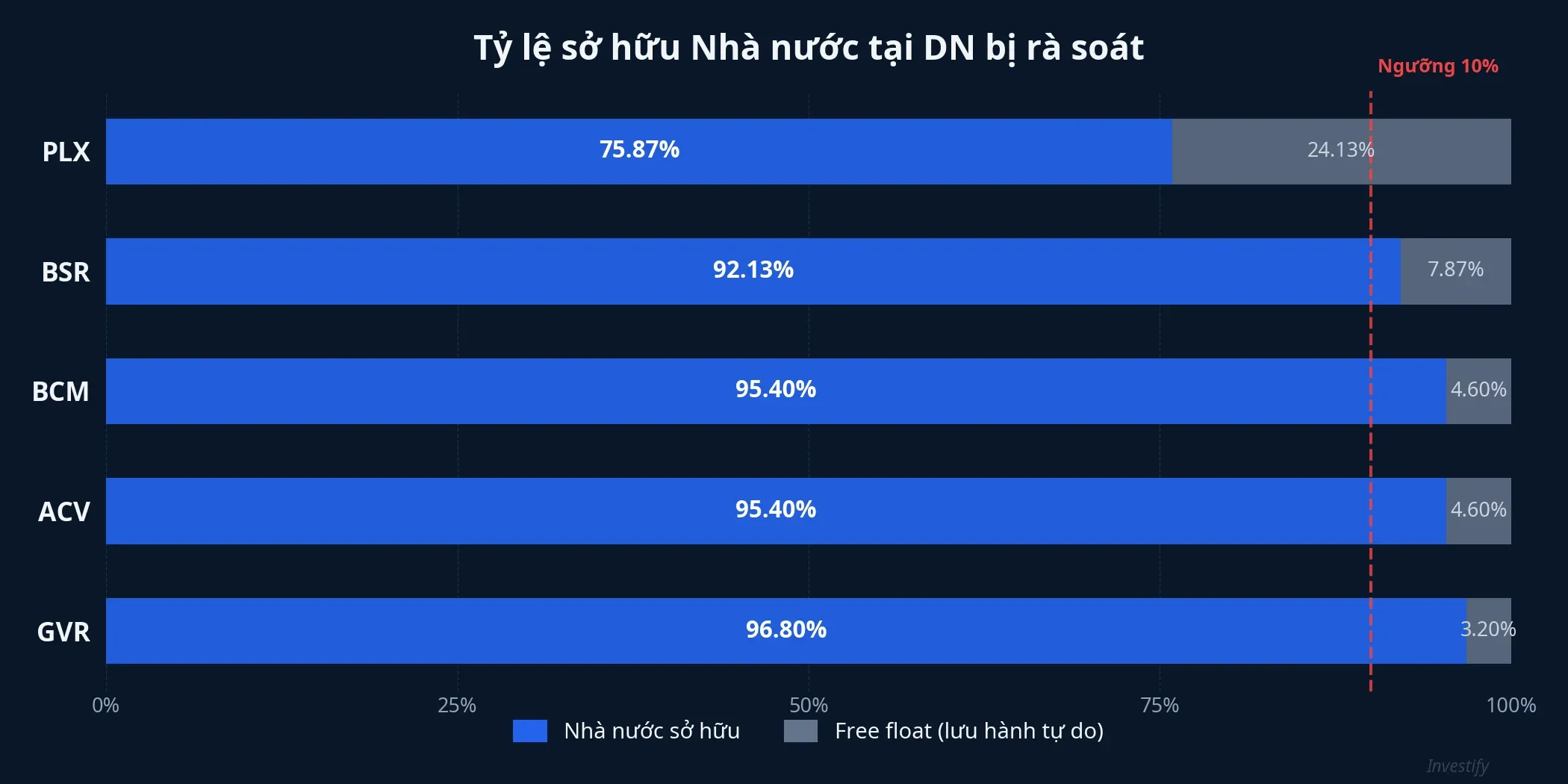

Không chỉ PLX: Hàng loạt “ông lớn” Nhà nước cùng cảnh ngộ

Petrolimex không phải trường hợp duy nhất. Ủy ban Chứng khoán Nhà nước đã yêu cầu rà soát hàng loạt doanh nghiệp Nhà nước niêm yết không đáp ứng điều kiện công ty đại chúng.An ninh Thủ đô Danh sách đáng chú ý:

- GVR (Cao su Việt Nam): Bộ Tài chính nắm 96,8%, free float chỉ 3,2%

- ACV (Cảng hàng không): Bộ Tài chính nắm 95,4%, free float 4,6%

- BCM (Becamex IDC): UBND tỉnh Bình Dương sở hữu 95,4%, free float 4,6%

- BSR (Lọc hóa dầu Bình Sơn): PVN sở hữu 92,13%, free float chỉ 7,87%, đã thông báo mất tư cách đại chúng từ tháng 3/2026Dân trí

Đây là hệ quả trực tiếp của quá trình cổ phần hóa dang dở: Nhà nước giảm tỷ lệ sở hữu xuống dưới 100% để niêm yết, nhưng chưa bao giờ bán đủ để free float đạt ngưỡng pháp lý. Khi Luật Chứng khoán 2019 siết chặt điều kiện và Ủy ban Chứng khoán bắt đầu rà soát thực tế, tình trạng này mới bộc lộ.

Tiền lệ đã có: Thép Việt Ý rời sàn sau 15 năm

Rủi ro hủy niêm yết không chỉ là lý thuyết. Thép Việt Ý (VIS) đã bị hủy niêm yết trên HOSE từ ngày 22/4/2022 sau 15 năm giao dịch, khi hai cổ đông lớn nắm 93,81% vốn, chỉ chừa 6,19% free float.VietnamFinance Gần đây hơn, Sovi (SVI) cũng bị hủy tư cách công ty đại chúng năm 2026 khi cổ đông kiểm soát nắm 94,11% vốn.CafeF

Điểm chung: khi free float quá thấp, thanh khoản sụt giảm, quyền lợi cổ đông nhỏ lẻ bị ảnh hưởng nghiêm trọng, và cuối cùng doanh nghiệp buộc phải rời sàn.

3 kịch bản cho PLX trong 1 năm tới

Kịch bản 1: Nhà nước thoái một phần vốn. Đây là giải pháp triệt để nhất nhưng cũng phức tạp nhất. PLX chỉ cần Nhà nước giảm khoảng 0,6% vốn (khoảng 7,8 triệu cổ phiếu, giá trị khoảng 313 tỷ đồng) để đạt ngưỡng 10% free float. Con số tuyệt đối không lớn, nhưng theo các chuyên gia, năm 2026 mới là giai đoạn hoàn thiện thủ tục, việc thoái vốn thực tế có thể kéo dài đến 2027–2028.Sài Gòn Tiếp Thị

Kịch bản 2: ENEOS điều chỉnh sở hữu. ENEOS có thể bán bớt một phần nhỏ cổ phần (từ 13,08% xuống dưới 5%), chuyển từ cổ đông lớn sang cổ đông không phải cổ đông lớn, qua đó tăng tỷ lệ free float. Tuy nhiên, tính đến tháng 4/2026, chưa có thông tin về kế hoạch giảm sở hữu của ENEOS tại PLX.

Kịch bản 3: Không khắc phục kịp, hủy tư cách đại chúng. Nếu đến tháng 4/2027 PLX vẫn không đưa free float lên trên 10%, doanh nghiệp có thể bị hủy tư cách công ty đại chúng. Hệ quả: cổ phiếu có thể bị hủy niêm yết trên HOSE, thanh khoản đóng băng, 43.000 cổ đông mất kênh giao dịch chính thức, và giá cổ phiếu có thể giảm mạnh trước thời điểm hủy niêm yết do áp lực bán.

Hoạt động kinh doanh vẫn ổn định, rủi ro thuần túy pháp lý

Cần phân biệt rõ: đây là rủi ro pháp lý về cơ cấu cổ đông, không phải rủi ro kinh doanh. PLX vẫn là doanh nghiệp xăng dầu đầu ngành Việt Nam với doanh thu năm 2025 đạt 309.875 tỷ đồng, lợi nhuận trước thuế 3.643 tỷ đồng.Vietstock Kế hoạch 2026 đặt mục tiêu doanh thu 315.000 tỷ đồng.VietnamBiz

Nhưng đó chính là điều đáng lo: một doanh nghiệp hoạt động tốt lại có thể bị buộc rời sàn chỉ vì Nhà nước chưa hoàn tất quá trình cổ phần hóa. Cổ đông nhỏ lẻ không sai gì, nhưng họ là bên chịu thiệt nhiều nhất nếu kịch bản hủy niêm yết xảy ra.

Kết luận: Rủi ro pháp lý rõ ràng, giải pháp phụ thuộc ý chí chính trị

Câu chuyện PLX không phải sự cố cá biệt, mà là hệ quả mang tính hệ thống của quá trình cổ phần hóa doanh nghiệp Nhà nước dang dở tại Việt Nam. Luật Chứng khoán 2019 với ngưỡng 10% free float chính là cơ chế buộc quá trình này phải đi đến cùng: hoặc Nhà nước thoái thêm vốn để doanh nghiệp thực sự “đại chúng”, hoặc doanh nghiệp rời sàn.

Với PLX, kịch bản khắc phục khả thi nhất là Nhà nước thoái 0,6% vốn, nhưng rào cản thủ tục có thể kéo dài quá hạn chót 1 năm. Rủi ro hủy niêm yết có xác suất thấp trong ngắn hạn nhưng không thể loại trừ, đặc biệt khi tiền lệ VIS cho thấy HOSE không ngần ngại thực thi quy định.

Ba yếu tố đáng theo dõi trong các tháng tới: nghị quyết ĐHĐCĐ 2026 về phương án xử lý cơ cấu cổ đông, động thái của Ủy ban Quản lý vốn Nhà nước về lộ trình thoái vốn, và tiến trình rà soát của Ủy ban Chứng khoán đối với nhóm doanh nghiệp Nhà nước tương tự.