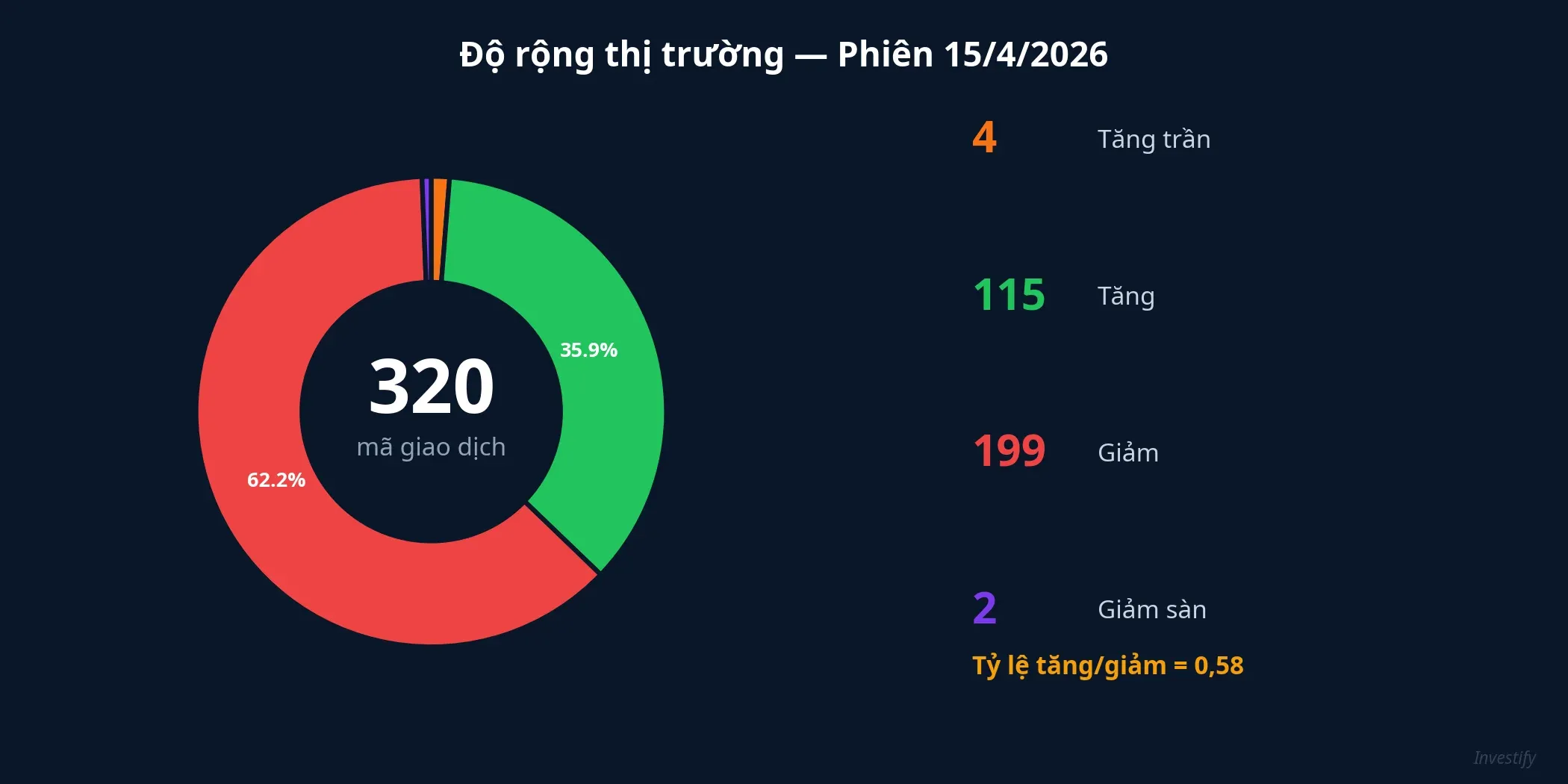

VN-Index đóng cửa phiên 15/4 tại 1.800,65 điểm, tăng 25 điểm (+1,41%) và chính thức vượt lại mốc tâm lý 1.800. Khối lượng giao dịch đạt 948,7 triệu cổ phiếu, cho thấy dòng tiền không hề nhỏ. Nhưng bên dưới con số ấn tượng đó là một thực tế khác: chỉ 115 mã tăng giá, trong khi 199 mã giảm. Cứ 10 cổ phiếu trên sàn HOSE, gần 6,3 mã kết phiên trong sắc đỏ.

Bạn có thể hiểu đơn giản: nếu không nắm đúng vài cổ phiếu dẫn dắt, danh mục của bạn rất có thể giảm trong một phiên mà chỉ số tăng hơn 1,4%. Bài viết này sẽ giúp bạn hiểu cơ chế tạo ra nghịch lý đó qua ba lớp dữ liệu.

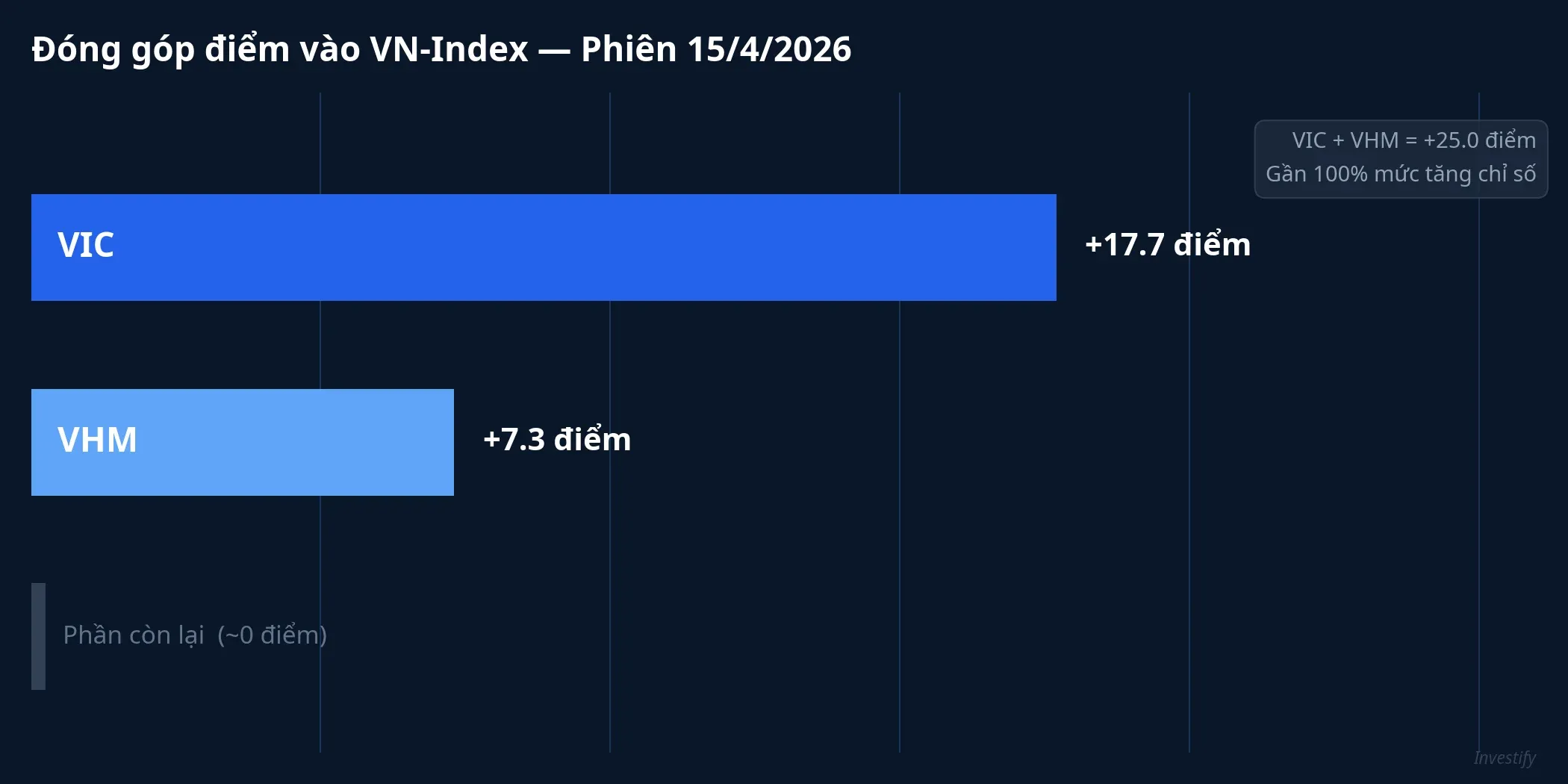

Lớp 1: VIC và VHM kéo toàn bộ mức tăng

Câu trả lời cho câu hỏi “ai kéo chỉ số?” nằm ở hai cái tên: VIC (Vingroup) và VHM (Vinhomes).

VIC đóng cửa tại 177.000 đồng, tăng 11.500 đồng (+6,95%) với khối lượng 6,64 triệu cổ phiếu, gấp gần 3 lần trung bình 5 phiên trước đó. Vốn hóa VIC đạt 1.364 nghìn tỷ đồng, là cổ phiếu có vốn hóa lớn nhất sàn HOSE. VHM đóng cửa tại 137.000 đồng, tăng 8.100 đồng (+6,28%) với khối lượng 6,59 triệu cổ phiếu. Vốn hóa VHM đạt khoảng 562,7 nghìn tỷ đồng.

Theo tính toán từ dữ liệu vốn hóa và tỷ trọng free-float, VIC đóng góp khoảng 17,7 điểm và VHM đóng góp khoảng 7,3 điểm vào VN-Index trong phiên này. Tổng cộng xấp xỉ 25 điểm, tương đương gần 100% mức tăng của toàn bộ chỉ số. Nếu loại bỏ VIC và VHM, VN-Index gần như đi ngang hoặc giảm nhẹ.

Đà tăng này không chỉ diễn ra trong một phiên. Trong 4 phiên giao dịch từ 9/4 đến 15/4, VIC đã tăng từ 149.200 đồng lên 177.000 đồng (+18,6%) và VHM tăng từ 122.000 đồng lên 137.000 đồng (+12,3%). Chuỗi tăng liên tục cho thấy dòng tiền lớn đổ vào nhóm Vingroup không phải là sự kiện một phiên.

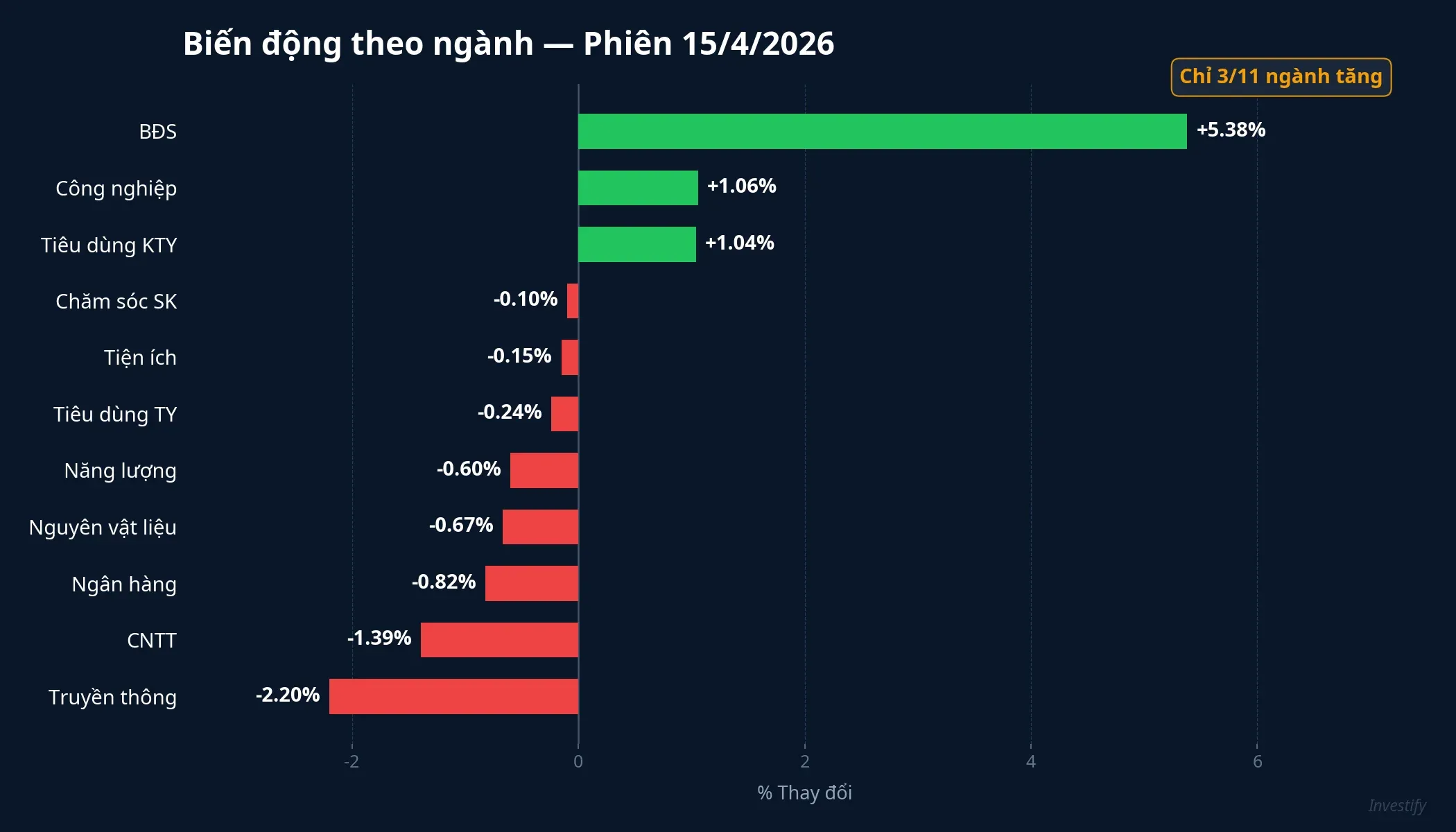

Lớp 2: Dòng tiền phân hóa sâu theo ngành

Nhìn rộng hơn, phiên 15/4 ghi nhận chỉ 3 trong tổng số 11 ngành tăng giá. Bất động sản dẫn đầu với mức tăng 5,38%, chủ yếu nhờ VIC, VHM và VRE (+5,02%). Công nghiệp tăng 1,06% và Tiêu dùng không thiết yếu tăng 1,04%.

Ở chiều ngược lại, 8 ngành còn lại đều giảm. Dịch vụ truyền thông giảm mạnh nhất (-2,20%), tiếp theo là Công nghệ thông tin (-1,39%) với FPT giảm 1,44% về 75.100 đồng. Nhóm Ngân hàng giảm 0,82%, trong đó STB giảm 2,72% và MWG giảm 1,96%. VCB (Vietcombank) là một trong số ít mã ngân hàng giữ được sắc xanh, tăng nhẹ 1,01% lên 59.900 đồng, nhưng không đủ bù đắp cho sự suy yếu toàn ngành.

Bức tranh này cho thấy dòng tiền không lan tỏa mà tập trung cực mạnh vào nhóm bất động sản lớn. Khi chỉ 3/11 ngành tăng, đà tăng của chỉ số thiếu nền tảng rộng.

Lớp 3: Khối ngoại bán ròng giữa phiên tăng mạnh

Một yếu tố đáng chú ý: khối ngoại bán ròng hơn 1.100 tỷ đồng trong phiên 15/4, với VHM và VIC nằm trong nhóm bị bán ròng nhiều nhất.DNSE

Điều này tạo ra một nghịch lý: VIC và VHM tăng mạnh nhất phiên nhưng đồng thời cũng bị khối ngoại xả ròng. Lực mua nội địa là động lực chính đẩy giá hai cổ phiếu này. Nguồn lực mua có thể đến từ tự doanh công ty chứng khoán hoặc nhà đầu tư cá nhân lớn, tuy nhiên chưa có dữ liệu chi tiết để xác định chính xác tỷ trọng đóng góp của từng nhóm.

Khối ngoại bán ròng trong phiên chỉ số tăng mạnh cho thấy dòng vốn ngoại không đồng thuận với đà tăng, tạo thêm một lớp rủi ro cho sự bền vững của xu hướng ngắn hạn.

Cơ chế: vì sao VN-Index có thể “đánh lừa” cảm nhận?

Bạn có thể hiểu đơn giản thế này: VN-Index được tính theo phương pháp vốn hóa điều chỉnh free-float. Mỗi cổ phiếu có trọng số khác nhau tùy vốn hóa thị trường nhân với tỷ lệ cổ phiếu tự do chuyển nhượng.

VIC với vốn hóa 1.364 nghìn tỷ đồng chiếm tỷ trọng rất lớn trong rổ chỉ số. Khi VIC tăng gần 7%, tác động lên chỉ số tương đương hàng chục mã vốn hóa trung bình tăng trần. Ngược lại, hàng trăm mã vốn hóa nhỏ và trung bình giảm 1-3% gần như không ảnh hưởng đến chỉ số.

Điều này ảnh hưởng đến ví tiền của bạn như thế nào? Nếu danh mục bạn tập trung vào mid-cap và small-cap, phiên “xanh rực” của VN-Index có thể là phiên danh mục bạn giảm. Đây không phải lỗi của chỉ số, mà là cơ chế thiết kế: VN-Index phản ánh sức khỏe của nhóm mega-cap, không phải sức khỏe của toàn thị trường.

Breadth divergence: dữ liệu lịch sử nói gì?

Dữ liệu giai đoạn 2016-2026 ghi nhận khoảng 15 phiên có mô hình tương tự: chỉ số tăng đáng kể nhưng số mã giảm áp đảo. Diễn biến sau các phiên này không đồng nhất. Một số trường hợp, thị trường tiếp tục tăng khi dòng tiền lan tỏa sang các nhóm khác trong 5-10 phiên sau. Một số trường hợp khác, khi hiệu ứng nâng đỡ từ nhóm dẫn dắt yếu đi, chỉ số điều chỉnh ngắn hạn.

Yếu tố quyết định thường là: dòng tiền có lan tỏa sang mid-cap và small-cap trong các phiên tiếp theo hay không. Nếu tỷ lệ tăng/giảm trở về trên 1,0, đà tăng có nền tảng. Nếu breadth tiếp tục âm dù chỉ số tăng, rủi ro điều chỉnh tăng lên đáng kể.

Ba tín hiệu cần theo dõi

Phiên 15/4 đặt ra câu hỏi cho các phiên kế tiếp, và có ba yếu tố đáng theo dõi trong tuần tới.

Thứ nhất, VIC đã tăng 18,6% trong 4 phiên, một tốc độ rất nhanh. Áp lực chốt lời ngắn hạn là rủi ro hiện hữu. Nếu VIC và VHM hạ nhiệt mà dòng tiền chưa lan sang nhóm khác, VN-Index có thể mất điểm tựa.

Thứ hai, nhóm ngân hàng chiếm tỷ trọng lớn thứ hai trong VN-Index. Nếu ngân hàng tiếp tục giảm, áp lực lên chỉ số sẽ tăng ngay khi nhóm bất động sản hạ nhiệt.

Thứ ba, tỷ lệ 115/199 là một trong những mức phân hóa rộng nhất trong các phiên tăng trên 1% gần đây. Phiên tăng bền vững cần breadth tối thiểu trên 1,0, tức số mã tăng phải nhiều hơn số mã giảm.

Mùa báo cáo kết quả kinh doanh Q1/2026 sẽ là yếu tố kiểm chứng liệu đà tăng giá có nền tảng lợi nhuận thực hay chỉ là hiệu ứng dòng tiền ngắn hạn. Đây là tín hiệu quan trọng nhất để theo dõi trong 2-3 tuần tới.