Doanh thu Q1/2026 của LVMH giảm 6% so với cùng kỳ, cổ phiếu mất 28% từ đầu năm. Đây không chỉ là câu chuyện của một tập đoàn xa xỉ, mà là phong vũ biểu đo sức khỏe tiêu dùng toàn cầu trong bối cảnh chiến tranh Trung Đông, lạm phát leo thang và đồng EUR mạnh lên bất thường.

Bức tranh lớn cho thấy: khi người tiêu dùng giàu nhất thế giới bắt đầu thắt chặt hầu bao, hiệu ứng lan tỏa sẽ không dừng lại ở Paris hay Dubai.

LVMH Q1/2026: tăng trưởng hữu cơ dương, nhưng doanh thu báo cáo tụt mạnh

LVMH Moët Hennessy Louis Vuitton, tập đoàn sở hữu hơn 75 thương hiệu từ Louis Vuitton, Dior đến Tiffany & Co., vừa công bố doanh thu Q1/2026 đạt 19,1 tỷ EUR, giảm 6% so với mức 20,3 tỷ EUR cùng kỳ năm trước.CNBC Tăng trưởng hữu cơ (loại trừ tỷ giá) chỉ đạt +1%, thấp hơn kỳ vọng +1,5% của các nhà phân tích theo FactSet.LVMH

Khoảng cách giữa tăng trưởng hữu cơ (+1%) và doanh thu báo cáo (−6%) phản ánh một cú sốc tỷ giá hiếm thấy: đồng EUR mạnh lên so với các đồng tiền chủ chốt tạo tác động âm khoảng 7%, trong khi xung đột Trung Đông tác động âm thêm 1 điểm phần trăm vào tăng trưởng hữu cơ.CNBC Với khoảng 77% doanh thu đến từ ngoài khu vực đồng EUR, LVMH đặc biệt nhạy cảm với biến động tiền tệ.

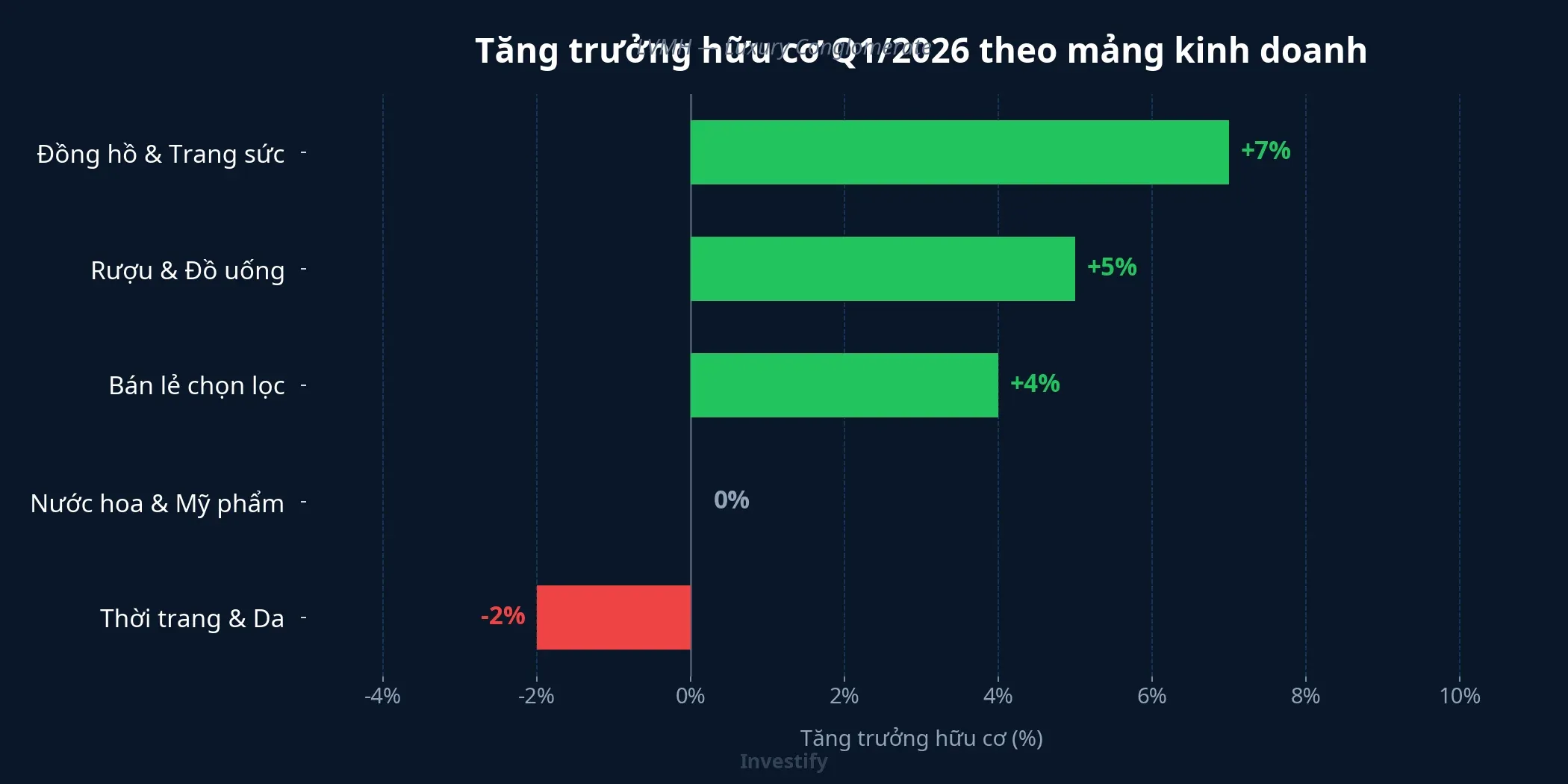

Phân hóa mạnh giữa các mảng kinh doanh

Không phải tất cả các mảng đều chịu áp lực như nhau. Biểu đồ dưới đây cho thấy bức tranh phân hóa rõ nét trong Q1/2026.

Watches & Jewelry dẫn đầu với +7%, đạt doanh thu 2,44 tỷ EUR. Tiffany & Co., thương hiệu LVMH mua lại với giá 15,8 tỷ USD năm 2021, tiếp tục là động lực chính nhờ chiến lược định vị sản phẩm mới và mở rộng tại châu Á.LVMH

Wines & Spirits phục hồi +5% với 1,27 tỷ EUR, nhờ doanh số Champagne khả quan và hiệu ứng Tết Nguyên đán tại các thị trường châu Á. Tuy nhiên, mảng Cognac Hennessy vẫn chịu sức ép từ nhu cầu Trung Quốc phục hồi chậm.

Fashion & Leather Goods, mảng lớn nhất chiếm gần 50% doanh thu, lại ghi nhận mức giảm 2% trên cơ sở hữu cơ với 9,25 tỷ EUR. Louis Vuitton và Dior vẫn giữ được sức hấp dẫn với phân khúc cao cấp nhất, nhưng tâm lý chi tiêu thận trọng hơn và du lịch quốc tế chưa phục hồi đồng đều đã kéo tăng trưởng xuống vùng âm.

Châu Á cứu vớt, Trung Đông sụp đổ

Dòng tiền đang dịch chuyển rõ rệt giữa các khu vực. Châu Á (trừ Nhật Bản) dẫn đầu với tăng trưởng hữu cơ +7%, nhờ sự phục hồi nhu cầu tại Trung Quốc đại lục và Đông Nam Á.CNBC Đây là tín hiệu tích cực, xác nhận xu hướng cải thiện từ nửa cuối 2025.

Ngược lại, châu Âu và Nhật Bản đều giảm 3% hữu cơ. Lạm phát kéo dài ở châu Âu và đồng Yên phục hồi một phần tại Nhật Bản đã làm giảm sức mua du lịch mua sắm (shopping tourism).CNBC

Nhưng bức tranh nghiêm trọng nhất nằm ở Trung Đông.

Dubai: phong vũ biểu tiêu dùng xa xỉ vỡ vụn

Dubai, trung tâm mua sắm xa xỉ hàng đầu khu vực, đang chịu tác động trực tiếp từ xung đột. Các thương hiệu xa xỉ tại Mall of the Emirates ghi nhận doanh số giảm 30–50% trong tháng 3/2026 so với cùng kỳ, lượng khách giảm 15%.BoF Tại Dubai Mall, lưu lượng khách giảm khoảng 50% trong cùng giai đoạn.The Star

Ba kênh truyền dẫn chính tạo nên sự sụt giảm này. Thứ nhất, du lịch đóng băng khi các hub hàng không lớn như Dubai, Doha và Abu Dhabi hoạt động với công suất giảm hoặc gián đoạn. Thứ hai, chi phí vận chuyển và bảo hiểm hàng hải tăng mạnh do rủi ro tại eo biển Hormuz, đẩy giá vé máy bay và chi phí du lịch lên cao. Thứ ba, nhóm khách hàng vùng Vịnh chuyển hướng sang tài sản phòng thủ (vàng, bất động sản) và cắt giảm chi tiêu không thiết yếu.

UAE chiếm khoảng 60% hoạt động bán lẻ xa xỉ tại Trung Đông, và khu vực này đóng góp khoảng 5–6% thị trường xa xỉ toàn cầu.The Star Dù tỷ trọng không lớn, đây lại là một trong những khu vực tăng trưởng nhanh nhất trước xung đột, vì vậy sự sụt giảm tại đây gửi tín hiệu cảnh báo rộng hơn.

Cổ phiếu LVMH mất 28% trong Q1: mức tệ nhất kể từ khi niêm yết

Cổ phiếu LVMH (MC.PA) đóng cửa phiên 13/4 tại 483,3 EUR. Phản ứng ngày công bố khá nhẹ (−0,32%), nhưng bức tranh rộng hơn đáng lo ngại: cổ phiếu đã giảm 28% trong Q1/2026, đánh dấu khởi đầu năm tệ nhất kể từ khi niêm yết.Oui Speak Fashion

Mức giảm này vượt qua cả giai đoạn khủng hoảng tài chính 2008 và COVID-19 2020. Bernard Arnault, Chủ tịch kiêm CEO LVMH, trong buổi công bố kết quả đã thừa nhận “môi trường toàn cầu bị tác động bởi xung đột tại Trung Đông” nhưng nhấn mạnh tập đoàn “tiếp tục đạt tăng trưởng hữu cơ”.CNBC Thị trường dường như đang định giá rủi ro tiêu dùng xa xỉ ở mức nghiêm trọng hơn những gì con số hữu cơ +1% phản ánh.

Tín hiệu gì cho bán lẻ Việt Nam?

Nếu LVMH, với sức mạnh thương hiệu vượt trội và tệp khách hàng giàu nhất thế giới, cũng chịu áp lực từ chi phí sinh hoạt tăng, thì bán lẻ Việt Nam đối mặt với bài toán tương tự ở quy mô khác.

CPI tháng 3/2026 của Việt Nam tăng 4,65% so với cùng kỳ, mức cao nhất 5 năm. Bình quân Q1/2026, CPI tăng 3,51% YoY.Báo Văn HóaVietstock Động lực chính đến từ nhóm giao thông tăng 12,85%, trong đó giá diesel tăng 57,03% và giá xăng tăng 29,72%, hệ quả trực tiếp từ xung đột Trung Đông đẩy giá dầu lên cao.

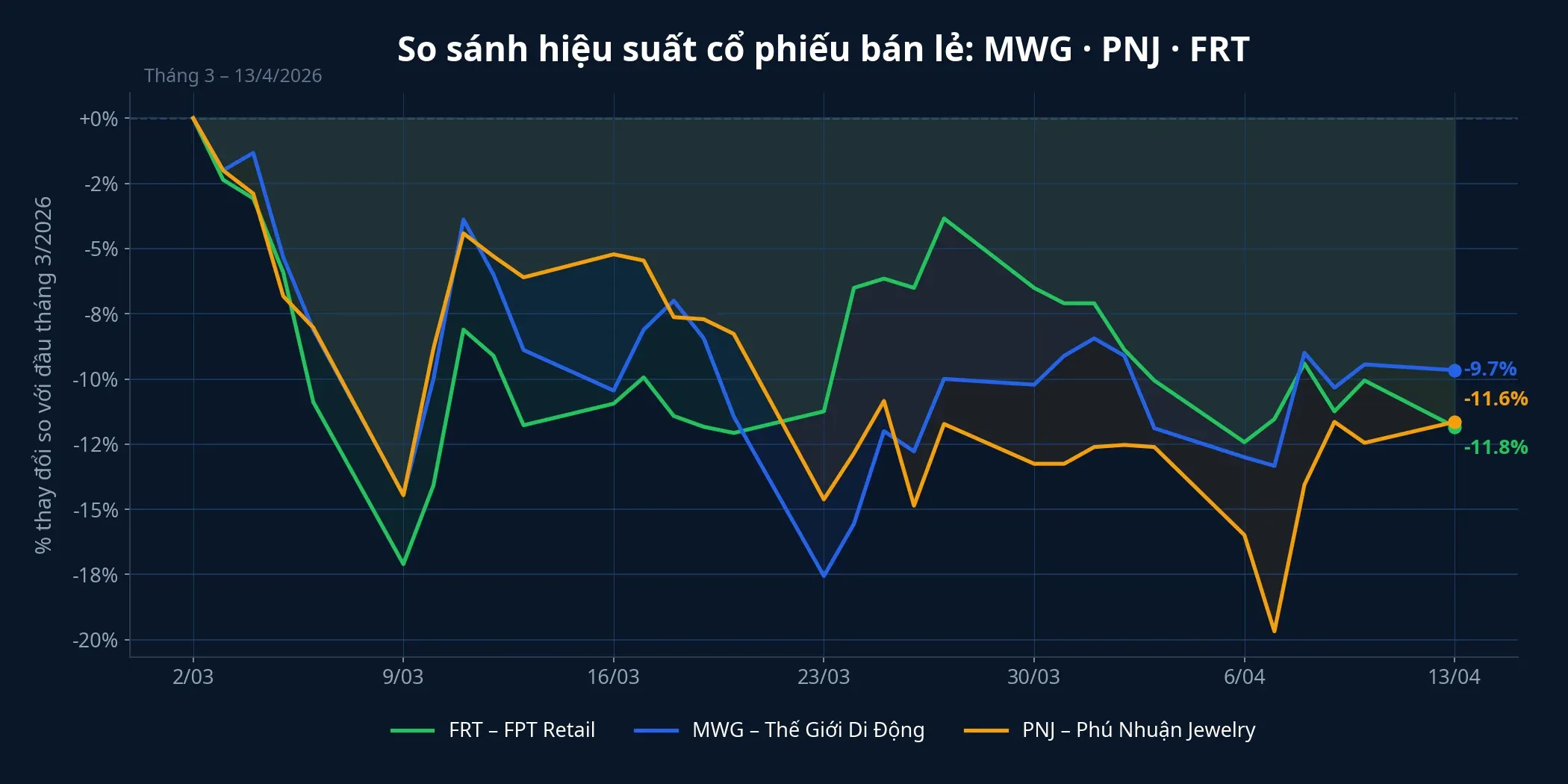

Chuỗi tác động lan tỏa rõ ràng: chi phí vận tải tăng → giá hàng hóa tiêu dùng tăng → sức mua giảm, đặc biệt ở phân khúc hàng không thiết yếu. Ba cổ phiếu bán lẻ tiêu biểu đều đã điều chỉnh mạnh trong 6 tuần qua.

MWG (Thế Giới Di Động): giá hiện tại 81.300 đồng, giảm khoảng 9,7% so với đầu tháng 3. Vốn hóa 119.400 tỷ đồng. MWG có mô hình đa dạng: mảng Bách Hóa Xanh ít nhạy cảm với CPI hơn mảng điện tử, tạo lớp đệm trong giai đoạn sức mua suy yếu. Biên gộp ổn định và đòn bẩy thấp hơn FRT giúp MWG hấp thụ áp lực chi phí tốt hơn.

PNJ (Phú Nhuận Jewelry): giá hiện tại 110.000 đồng, giảm khoảng 11,6%. Vốn hóa 37.500 tỷ đồng. PNJ có vị thế đặc biệt: giá vàng liên tục lập đỉnh có thể hỗ trợ doanh thu mảng vàng miếng, nhưng mảng trang sức thời trang, nguồn biên lợi nhuận cao hơn, lại nhạy cảm với sức mua. PNJ có nợ ròng/EBITDA thấp nhất nhóm.

FRT (FPT Retail): giá hiện tại 149.000 đồng, giảm khoảng 11,8%. Vốn hóa 25.400 tỷ đồng. FRT có P/E cao nhất nhóm và đòn bẩy lớn nhất (nợ ròng/EBITDA cao nhất), khiến doanh nghiệp nhạy cảm nhất khi người tiêu dùng trì hoãn mua điện thoại, laptop trong giai đoạn lạm phát tăng.

Khác bối cảnh, cùng áp lực

LVMH và bán lẻ Việt Nam không cạnh tranh trực tiếp, nhưng chia sẻ một áp lực chung: khi chi phí sinh hoạt tăng, người tiêu dùng cắt giảm hàng không thiết yếu trước. LVMH chịu tác động trực tiếp từ sụp đổ du lịch tại Trung Đông; bán lẻ Việt Nam chịu tác động gián tiếp qua kênh lạm phát chi phí, với CPI 4,65% và giá xăng tăng gần 30%.

Điều LVMH Q1 xác nhận: ngành tiêu dùng toàn cầu chưa sụp đổ. Tăng trưởng hữu cơ vẫn dương, châu Á vẫn tăng mạnh, Tiffany và Sephora vẫn mở rộng. Rủi ro tập trung ở hai yếu tố cần theo dõi: (1) diễn biến xung đột Trung Đông, nếu kéo dài sẽ lan rộng hơn Dubai; (2) sức mạnh đồng EUR, nếu tiếp tục tăng sẽ ăn mòn doanh thu báo cáo của các tập đoàn đa quốc gia.

Với bán lẻ Việt Nam, phép thử thực sự nằm ở kết quả kinh doanh Q1/2026 của MWG, PNJ, FRT sắp công bố. Ba yếu tố đáng theo dõi trong 2 tuần tới: diễn biến CPI tháng 4 (mục tiêu Chính phủ dưới 4,5% cả năm đang bị thách thức), tác động từ việc miễn thuế xăng dầu từ 16/4, và biên lợi nhuận Q1 của ba doanh nghiệp trên. Trong nhóm này, MWG với mảng Bách Hóa Xanh và PNJ với nợ ròng thấp có lợi thế hấp thụ áp lực tốt hơn FRT, vốn phụ thuộc nhiều vào chi tiêu tùy ý.