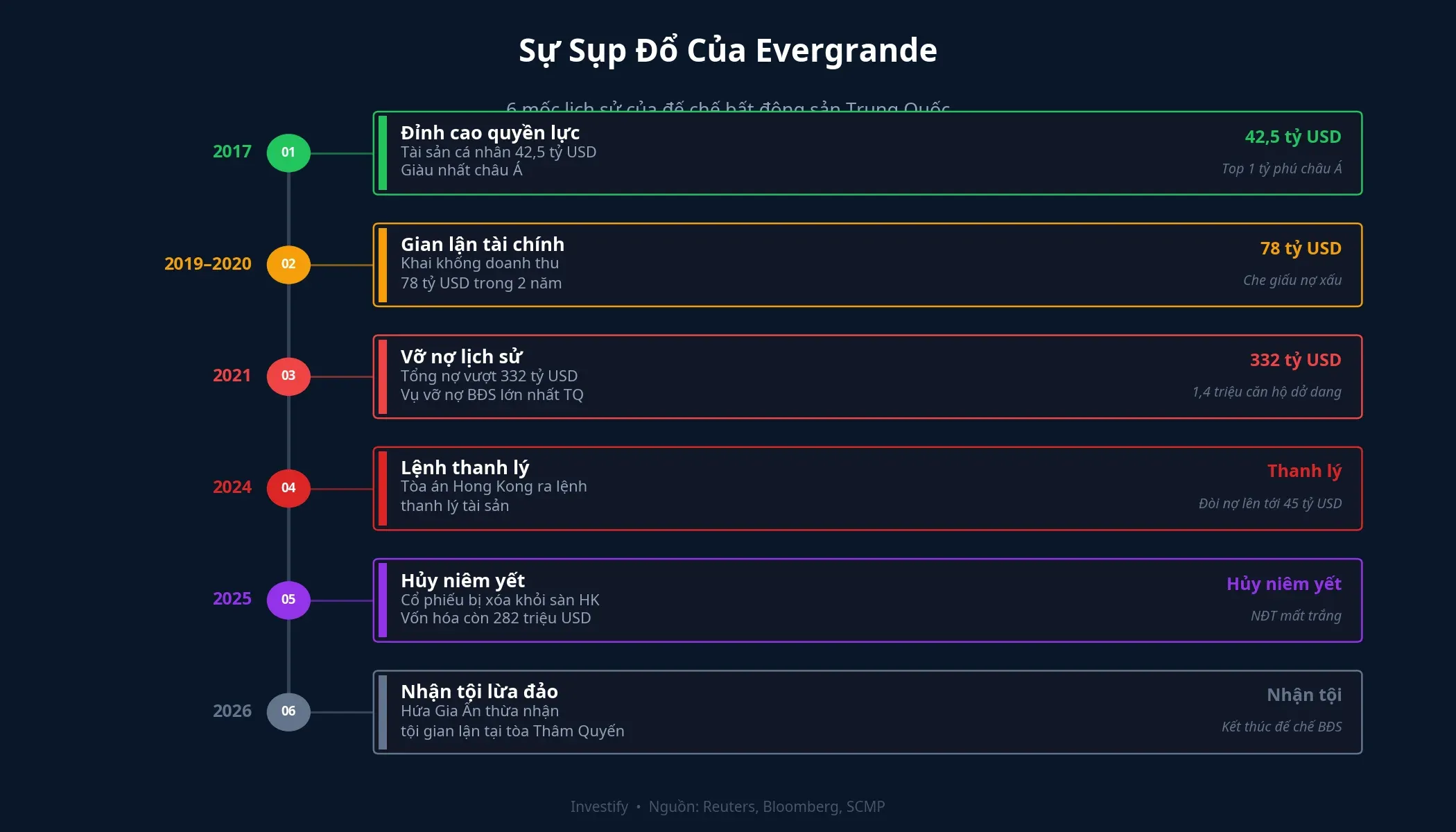

Ngày 14/4/2026, Hứa Gia Ấn chính thức nhận tội lừa đảo tại tòa án Thâm Quyến. Người từng sở hữu 42,5 tỷ USD và đứng đầu danh sách tỷ phú châu Á giờ đối mặt với hàng loạt cáo buộc: gian lận huy động vốn, biển thủ tài sản doanh nghiệp, phát hành chứng khoán gian lận.HKFP Hành trình từ đỉnh cao quyền lực đến vành móng ngựa kéo dài 9 năm, để lại khoảng 1,4 triệu căn hộ chưa bàn giao và khoản nợ 332 tỷ USD. Vụ sụp đổ Evergrande không chỉ là câu chuyện của Trung Quốc.

Cơ chế lừa đảo cốt lõi: tiền mua nhà không xây nhà

Điều báo cáo tài chính không bao giờ nói rõ cho nhà đầu tư: Evergrande không sụp đổ vì thị trường đi xuống. Evergrande sụp đổ vì chiếm dụng tiền mua nhà trả trước một cách có hệ thống.NBC News

Thay vì dùng tiền khách hàng đã đặt cọc để xây dựng dự án cam kết, Evergrande chuyển hướng dòng tiền sang mở rộng các dự án mới. Mô hình hoạt động giống một vòng xoáy Ponzi bất động sản: tiền dự án A tài trợ dự án B, tiền dự án B tài trợ dự án C. Kết quả là khoảng 1,4 triệu căn hộ đã bán trước nhưng không bao giờ được bàn giao, trải dài trên hơn 1.300 dự án tại 280 thành phố Trung Quốc.Marketplace

Trước phiên tòa, Hứa Gia Ấn đã bị phạt 6,5 triệu USD và cấm tham gia thị trường chứng khoán vĩnh viễn vì thổi phồng lợi nhuận.CafeBiz Cơ quan quản lý chứng khoán Trung Quốc xác định Hengda Real Estate đã khai khống khoảng 564 tỷ NDT (khoảng 78 tỷ USD) doanh thu trong hai năm 2019-2020, trong đó riêng năm 2020 mức khai khống chiếm tới 78,5% doanh thu thực tế.VnEconomy

9 năm sụp đổ: từ 42,5 tỷ USD đến vành móng ngựa

Năm 2017, Hứa Gia Ấn đứng trên đỉnh thế giới với tài sản cá nhân ước tính 42,5 tỷ USD.CNBC Evergrande có vốn hóa khoảng 50 tỷ USD, sở hữu hơn 1.300 dự án. Mô hình tăng trưởng dựa hoàn toàn vào đòn bẩy: vay nợ lớn, mua đất, bán nhà trên giấy, rồi dùng tiền bán trước để vay thêm.

Tháng 9/2021, quả bom phát nổ. Evergrande mất khả năng thanh toán lãi trái phiếu, kích hoạt cuộc khủng hoảng nợ lớn nhất trong lịch sử BĐS Trung Quốc với tổng nợ khoảng 2,39 nghìn tỷ NDT (tương đương 332 tỷ USD).WEF Tháng 1/2024, tòa án Hong Kong ra lệnh thanh lý khi tập đoàn không đưa ra được phương án tái cấu trúc khả thi.Dân Trí Đến tháng 8/2025, Evergrande chính thức bị hủy niêm yết trên sàn Hong Kong, giá cổ phiếu chỉ còn 0,163 HKD, vốn hóa khoảng 282 triệu USD so với đỉnh 50 tỷ USD.Tuổi Trẻ

BĐS Việt Nam phiên 14/4: nhóm dẫn đầu thị trường

Cùng ngày diễn ra phiên tòa Thâm Quyến, VN-Index đóng cửa tại 1.775,65 điểm, tăng 16,69 điểm (+0,95%) — phiên tăng thứ 3 liên tiếp. Nhóm BĐS ghi nhận mức tăng mạnh nhất, trong đó VIC (Vingroup) tăng 5,47% và đóng góp gần 14 điểm cho chỉ số, CII kịch trần nhờ thông tin về quỹ đất Thủ Thiêm.24hMoney

Cổ phiếu Novaland (NVL) đã tăng khoảng 63% chỉ trong 5 tuần, từ mức 10.500 đồng ngày 9/3 lên 17.100 đồng phiên 14/4. Tính từ đầu năm 2026, NVL tăng khoảng 28% (từ 13.350 đồng ngày 31/12/2025). Đây là doanh nghiệp từng bị so sánh với “Evergrande Việt Nam” trong giai đoạn khủng hoảng trái phiếu 2022-2023.

Rủi ro thực sự nằm ở chỗ: giá cổ phiếu phục hồi không đồng nghĩa với nền tảng tài chính đã phục hồi. Và đây là lúc bài học Evergrande trở nên có giá trị.

NVL: kế hoạch doanh thu kỷ lục, nhưng đòn bẩy vẫn rất cao

Novaland đặt kế hoạch doanh thu năm 2026 đạt 22.715 tỷ đồng, tăng gấp 3,26 lần so với năm 2025, với lợi nhuận sau thuế dự kiến 1.852 tỷ đồng.Thời báo Tài chínhVietnamBiz Để đạt mục tiêu, NVL dự kiến bàn giao hơn 5.200 sản phẩm, tập trung tại Aqua City, NovaWorld Phan Thiết, NovaWorld Hồ Tràm và The Grand Manhattan. Công ty cũng triển khai tăng vốn qua phát hành riêng lẻ 350-800 triệu cổ phiếu và đàm phán gia hạn trái phiếu quốc tế 300 triệu USD.

Tuy nhiên, theo thuyết trình kết quả kinh doanh Q4/2025 của Novaland, nợ ròng khoảng 186.600 tỷ đồng với hệ số nợ ròng/vốn chủ sở hữu khoảng 3,17 lần.Novaland IR Nhiều quý trong giai đoạn 2024-2025 ghi nhận dòng tiền hoạt động âm mạnh, phản ánh áp lực thanh toán và tồn kho dự án kéo dài. Mức đòn bẩy này không nằm ở ngưỡng Evergrande, nhưng thuộc vùng cảnh báo.

5 rủi ro cấu trúc Evergrande: BĐS Việt đang ở đâu?

Từ hành trình 9 năm sụp đổ của Evergrande, có 5 nhóm rủi ro cấu trúc mà nhà đầu tư BĐS Việt Nam cần giám sát.

Thứ nhất: đòn bẩy ngắn hạn tài trợ tài sản dài hạn. Evergrande vay ngắn hạn để phát triển dự án kéo dài nhiều năm. Khi tín dụng siết lại, vòng quay vốn đứt gãy ngay lập tức. Tại Việt Nam, NVL có hệ số nợ/vốn chủ sở hữu cao nhất nhóm BĐS lớn, trong khi VHM và KDH duy trì đòn bẩy tốt hơn với dòng tiền dương.

Thứ hai: phụ thuộc quá mức vào tiền bán trước. Đây chính là cơ chế lừa đảo cốt lõi mà Hứa Gia Ấn vừa nhận tội: dùng tiền đặt cọc dự án A để triển khai dự án B. Tại Việt Nam, Luật Kinh doanh BĐS sửa đổi đã siết chặt quy định huy động vốn từ người mua nhà, nhưng hiệu quả giám sát trên thực tế vẫn cần kiểm chứng.

Thứ ba: dòng tiền hoạt động âm kéo dài. NVL ghi nhận nhiều quý dòng tiền hoạt động âm hàng chục nghìn tỷ đồng. Khi dòng tiền từ bán hàng không đủ bù chi phí vận hành và trả nợ, doanh nghiệp phải liên tục huy động vốn mới. Đây là vòng xoáy mà Evergrande đã rơi vào trước khi đứt gãy.

Thứ tư: đáo hạn trái phiếu tập trung. Năm 2026 là năm đáo hạn trái phiếu BĐS lớn tại Việt Nam. NVL đang đàm phán gia hạn trái phiếu quốc tế 300 triệu USD. Kết quả đàm phán sẽ là tín hiệu quan trọng về khả năng xoay vốn của công ty.

Thứ năm: thiếu minh bạch trong giao dịch nội bộ. Evergrande khai khống doanh thu khoảng 78 tỷ USD trong 2 năm mà kiểm toán viên PwC không phát hiện. Tại Việt Nam, các giao dịch giữa công ty mẹ và công ty con, việc sử dụng tài sản đảm bảo chéo cần được nhà đầu tư giám sát kỹ hơn.

Phục hồi không đồng nghĩa với hết rủi ro

Thị trường BĐS Việt Nam Q1/2026 ghi nhận tín hiệu cải thiện: thanh khoản tăng, một số cổ phiếu dẫn dắt có diễn biến tốt hơn mặt bằng chung, và bối cảnh pháp lý hỗ trợ với bộ Luật Đất đai, Nhà ở, Kinh doanh BĐS mới. Tuy nhiên, theo đánh giá từ nhiều CTCK, mức độ phục hồi chưa đồng đều và bị chi phối mạnh bởi yếu tố chính sách và tín dụng, chưa phản ánh sự gia tăng bền vững của nhu cầu người mua thực. Lãi suất cho vay nhà ở vẫn cao, kìm hãm giao dịch trên thị trường sơ cấp.

Câu chuyện Evergrande cho thấy khoảng cách từ “tập đoàn BĐS lớn nhất” đến “phá sản” có thể chỉ là vài năm nếu mô hình tăng trưởng dựa vào nợ mất kiểm soát. NVL tăng 63% trong 5 tuần là diễn biến giá đáng ghi nhận, nhưng giá cổ phiếu phản ánh kỳ vọng, còn dòng tiền và đòn bẩy phản ánh thực tế. Khi hai yếu tố này lệch nhau quá lớn, rủi ro luôn nghiêng về phía người đến sau.

Ba tín hiệu đáng theo dõi trong quý tới: tiến độ bàn giao thực tế tại Aqua City và NovaWorld, kết quả đàm phán gia hạn trái phiếu quốc tế 300 triệu USD của NVL, và báo cáo tài chính Q1/2026. Đây sẽ là dữ liệu cho thấy liệu sự phục hồi có nền tảng hay chỉ là kỳ vọng chạy trước thực tế.