Nhìn vào con số, phiên 13/4 của TCM là một ngoại lệ rõ ràng. Cổ phiếu Dệt may Thành Công tăng 6,84% lên 24.200 đồng, gần chạm trần, với khối lượng giao dịch 2,64 triệu cổ phiếu — gấp 2,6 lần trung bình 10 phiên. Trong khi đó, VN-Index chỉ tăng 0,51% lên 1.758,96 điểm với breadth yếu: 140 mã tăng, 187 mã giảm. Điều đáng chú ý hơn cả: ngay trong nhóm dệt may, TCM gần như đi một mình. VGT chỉ tăng 1,64%, TNG nhích 0,88%, còn MSH và STK đều giảm nhẹ. Dòng tiền đang chọn lọc câu chuyện riêng, không phải đổ đồng vào ngành.

Chuỗi khép kín sợi-dệt-may: lợi thế cấu trúc

Phần lớn doanh nghiệp dệt may Việt Nam hoạt động theo mô hình gia công CMT — nhận nguyên liệu, may theo đơn hàng, biên lợi nhuận mỏng. TCM thuộc nhóm hiếm hoi sở hữu chuỗi sản xuất tích hợp từ sợi đến dệt đến may thành phẩm.

Lợi thế này thể hiện rõ ở hai điểm. Thứ nhất, TCM kiểm soát được chi phí đầu vào thay vì phụ thuộc hoàn toàn vào giá vải nhập khẩu. Thứ hai, trong bối cảnh Mỹ ngày càng siết quy tắc xuất xứ, doanh nghiệp tự sản xuất vải và sợi dễ đáp ứng tiêu chuẩn hơn so với doanh nghiệp thuần gia công. Cơ cấu doanh thu tháng 1/2026 phản ánh điều này: mảng may chiếm 75,8%, vải 16,2% và sợi 7,6%.Tin nhanh CK

Về đơn hàng, TCM đã lấp gần đầy kế hoạch Q1/2026 và đạt khoảng 58% đơn hàng Q2/2026.Tin nhanh CK Tháng 1/2026, doanh thu đạt 365,6 tỷ đồng (tăng 5% so với cùng kỳ) và lợi nhuận sau thuế 22,6 tỷ đồng.DNSE Tại ĐHCĐ 2026, ban lãnh đạo đặt mục tiêu doanh thu thuần 4.386 tỷ đồng (tăng hơn 20% so với 2025) và lợi nhuận sau thuế gần 293 tỷ đồng (tăng khoảng 8%).Tin nhanh CK

Đa dạng hóa thị trường: Mỹ chỉ chiếm 14%

Một yếu tố quan trọng khiến TCM ít nhạy cảm hơn với biến động thuế quan so với đồng ngành: cơ cấu xuất khẩu đa dạng. Châu Á chiếm 73,6% doanh thu xuất khẩu (Hàn Quốc 30,24%, Nhật Bản 20,61%), châu Mỹ chỉ chiếm 19,2% (trong đó Mỹ 14,21%), và châu Âu 7,2%.Tin nhanh CK So với những doanh nghiệp phụ thuộc 40–50% vào Mỹ, TCM có vùng đệm rõ ràng khi thuế quan biến động.

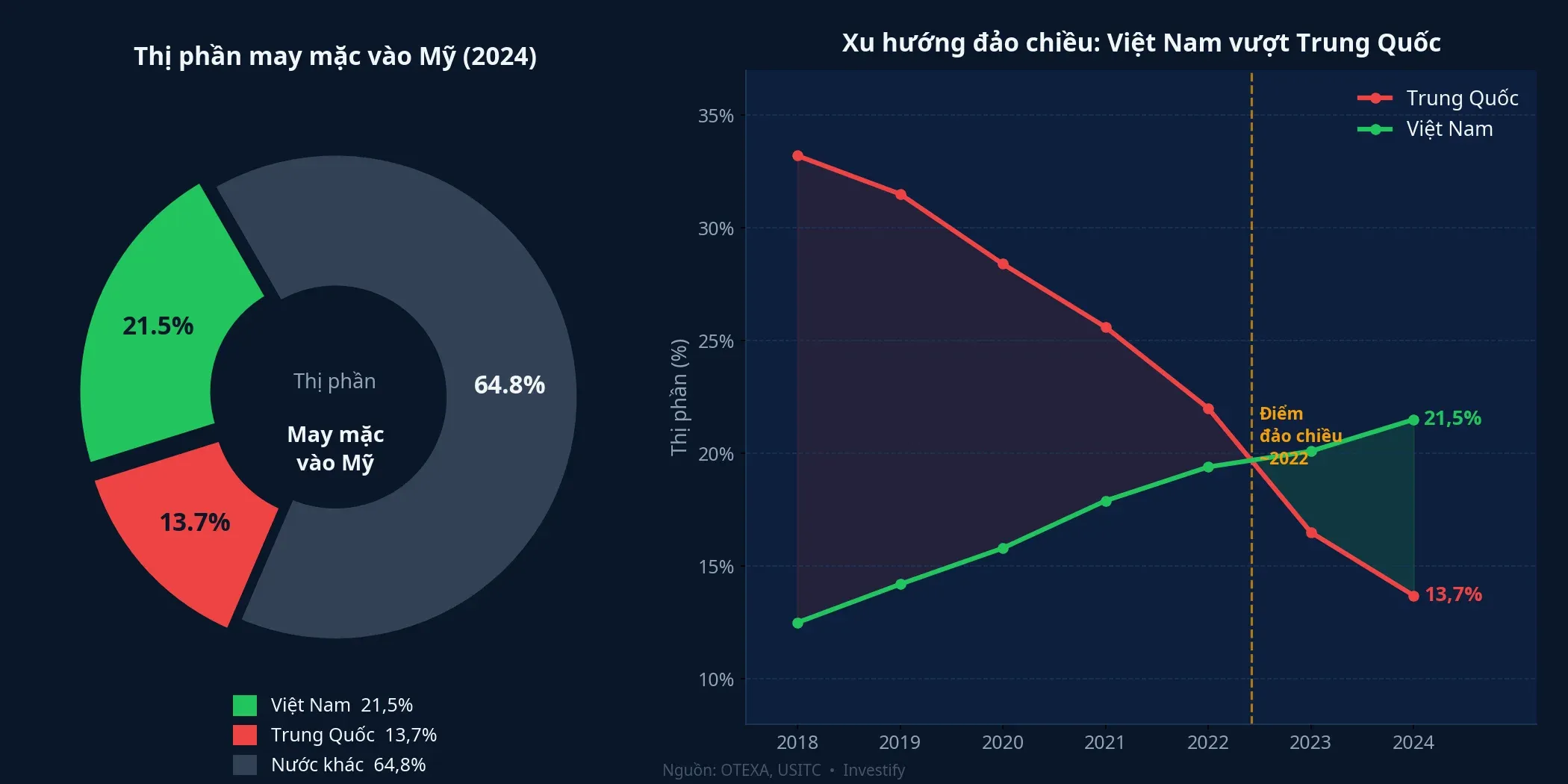

Dệt may Việt Nam vượt Trung Quốc tại Mỹ

Bức tranh ngành tạo nền cho câu chuyện TCM. Trong 2 tháng đầu năm 2026, Việt Nam chiếm 19,3% tổng thị phần nhập khẩu dệt may của Mỹ, duy trì vị trí dẫn đầu. Riêng hàng may mặc, thị phần Việt Nam đạt 21,5% so với 13,7% của Trung Quốc trong năm 2024 — khoảng cách đang ngày càng rộng.Dân trí

Kết quả Q1/2026 của các doanh nghiệp lớn trong ngành cho thấy xu hướng tích cực. Vinatex (VGT) ghi nhận doanh thu 4.554 tỷ đồng (tăng 2%) nhưng lợi nhuận đạt 355 tỷ đồng, tăng 31% so với cùng kỳ — biên lợi nhuận đạt khoảng 8–9%, gấp đôi mức bình quân 4% của 5 năm trước.VCCI TNG ghi nhận doanh thu 1.952 tỷ đồng, tăng 29% so với cùng kỳ.Tuổi Trẻ May Sông Hồng (MSH) đặt mục tiêu 2026 doanh thu 6.000 tỷ đồng và lợi nhuận trước thuế 900 tỷ đồng, tăng 10% so với 2025, với lợi thế chiến lược từ nhà máy tại Ai Cập cho phép xuất sang Mỹ thuế 0%.Mekong ASEAN

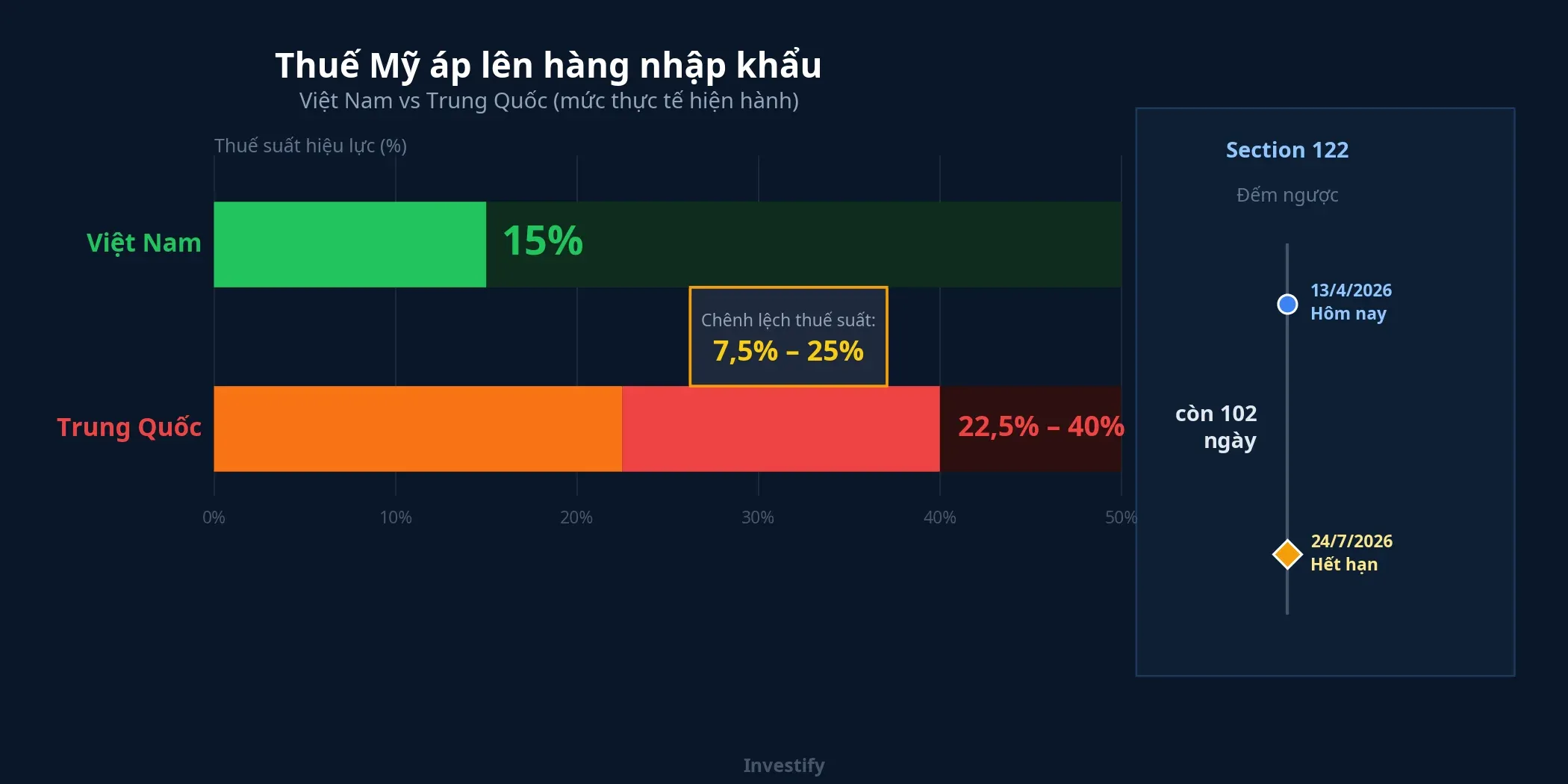

Thuế quan: khoảng cách 7,5–25% với Trung Quốc

Nguyên nhân cốt lõi tạo lợi thế cho dệt may Việt Nam nằm ở cấu trúc thuế. Sau phán quyết 6-3 của Tòa án Tối cao Mỹ ngày 20/2/2026 bác bỏ quyền áp thuế theo IEEPA, hàng Việt Nam hiện chịu mức thuế 15% theo Section 122 của Trade Act 1974.Vietnam BriefingHonigman

Trong khi đó, hàng Trung Quốc chịu thêm thuế Section 301 từ 7,5% đến 25% tùy mặt hàng, nâng tổng thuế suất thực tế lên 22,5–40%.Tax Foundation Khoảng cách 7,5–25 điểm phần trăm là lợi thế cạnh tranh đáng kể cho hàng Việt Nam. Tuy nhiên, Section 122 chỉ cho phép áp thuế tối đa 150 ngày không cần phê chuẩn Quốc hội, hết hạn khoảng ngày 24/7/2026. Sau thời điểm đó, kịch bản có thể thay đổi theo cả hai chiều: hàng Việt Nam quay về thuế MFN thấp hơn, hoặc chính quyền tìm cơ sở pháp lý mới để duy trì mức thuế cao.

USTR đã khởi động điều tra Section 301 mới ngày 11/3/2026 nhắm vào 16 nền kinh tế bao gồm Việt Nam, liên quan đến “dư thừa công suất sản xuất”.DWT Ngày 12/4, USTR tiếp tục mở thêm điều tra Section 301 về lao động cưỡng bức nhắm vào 60 nền kinh tế, trong đó có Việt Nam.VietnamFinance

Ba rủi ro cần theo dõi

Transshipment và thuế phạt 40%. Hàng hóa bị phát hiện chuyển tải qua Việt Nam — nhập nguyên liệu từ Trung Quốc, gia công tối thiểu rồi xuất sang Mỹ — sẽ chịu thuế phạt lên tới 40%.Việt Luận Bất kỳ vụ phát hiện nào cũng có thể ảnh hưởng tâm lý toàn ngành, kể cả doanh nghiệp không vi phạm. Đây là lý do chuỗi sản xuất khép kín của TCM có giá trị phòng thủ.

Phụ thuộc 60% vải từ Trung Quốc. Toàn ngành dệt may Việt Nam phụ thuộc khoảng 60% nguồn vải từ Trung Quốc.Dân trí Nếu Mỹ siết quy tắc xuất xứ hoặc áp thuế lên thành phần nhập khẩu, TCM sẽ ít bị ảnh hưởng hơn nhờ tự sản xuất vải và sợi, nhưng không miễn nhiễm hoàn toàn.

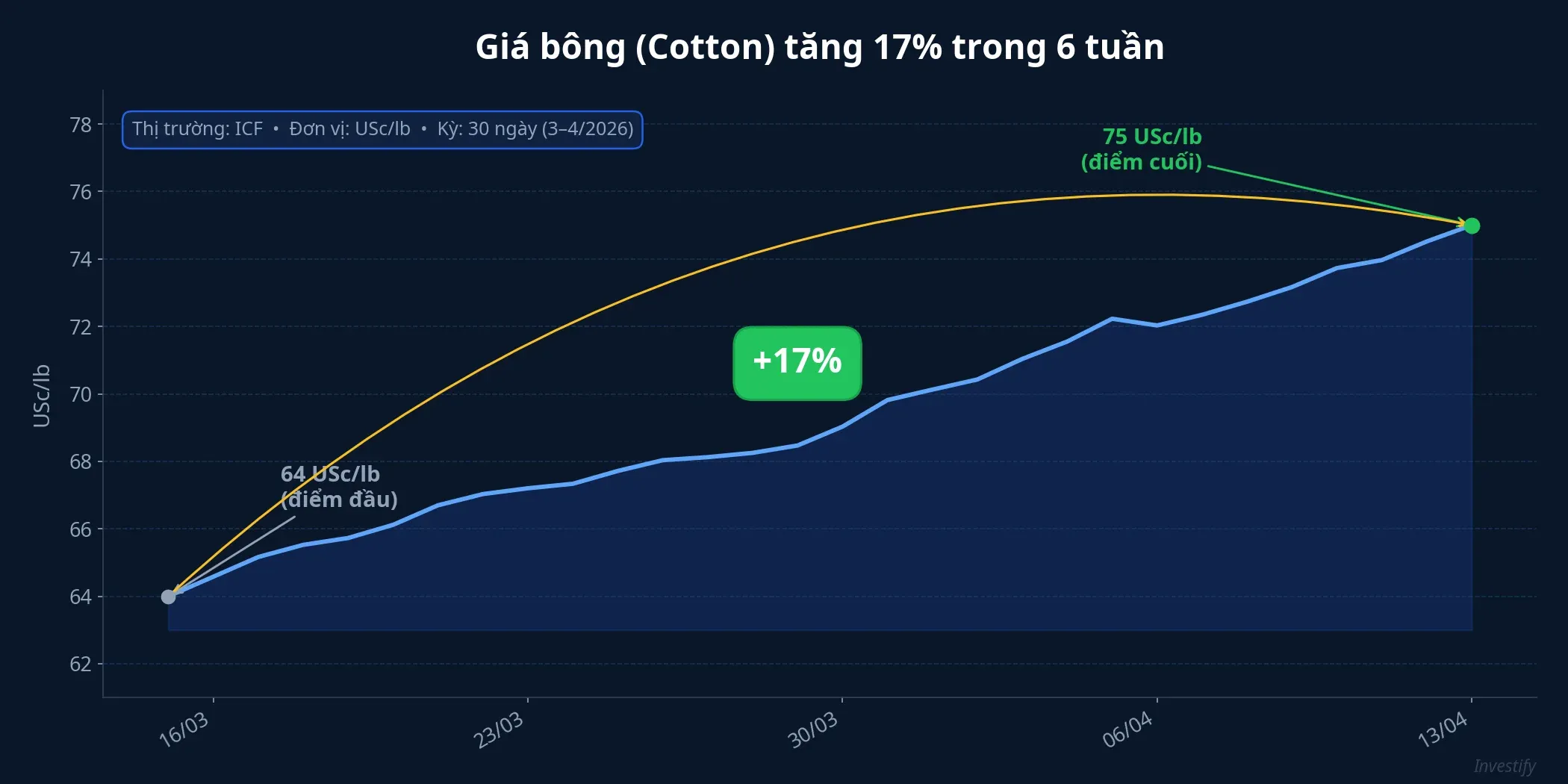

Giá bông tăng 17% trong 6 tuần. Giá bông trên thị trường quốc tế tăng từ 64,04 USc/lb ngày 3/3 lên 75,20 USc/lb ngày 13/4, tương đương mức tăng khoảng 17%. Mặt bằng giá hiện tại vẫn thấp hơn đáng kể so với đỉnh 120+ USc năm 2022, nhưng nếu xu hướng tiếp tục, biên lợi nhuận cải thiện của Q1 có thể bị thu hẹp trong các quý tới.

Kết luận: lợi thế thực, nhưng cần Q1 xác nhận

TCM đang ở vị thế thuận lợi nhờ ba yếu tố cấu trúc: chuỗi sản xuất khép kín giúp kiểm soát chi phí và đáp ứng quy tắc xuất xứ; cơ cấu thị trường đa dạng với Mỹ chỉ 14% doanh thu; và đơn hàng Q1–Q2 đã được lấp đầy phần lớn. Những yếu tố này giải thích vì sao dòng tiền chọn TCM thay vì đổ đồng vào nhóm dệt may.

Tuy nhiên, mức tăng 6,84% trong một phiên cũng phản ánh kỳ vọng đã được đẩy lên nhanh. Rủi ro từ điều tra Section 301 mới, nguy cơ transshipment, và giá bông tăng cần được theo dõi, nhưng chưa đủ để đảo ngược luận điểm chính — trừ khi kết quả điều tra Section 301 dẫn đến thuế bổ sung cụ thể lên Việt Nam. Ba yếu tố đáng theo dõi trong tháng tới: báo cáo Q1/2026 của TCM (dự kiến cuối tháng 4), diễn biến phiên điều trần Section 301 về lao động cưỡng bức (28/4–1/5), và xu hướng giá bông.