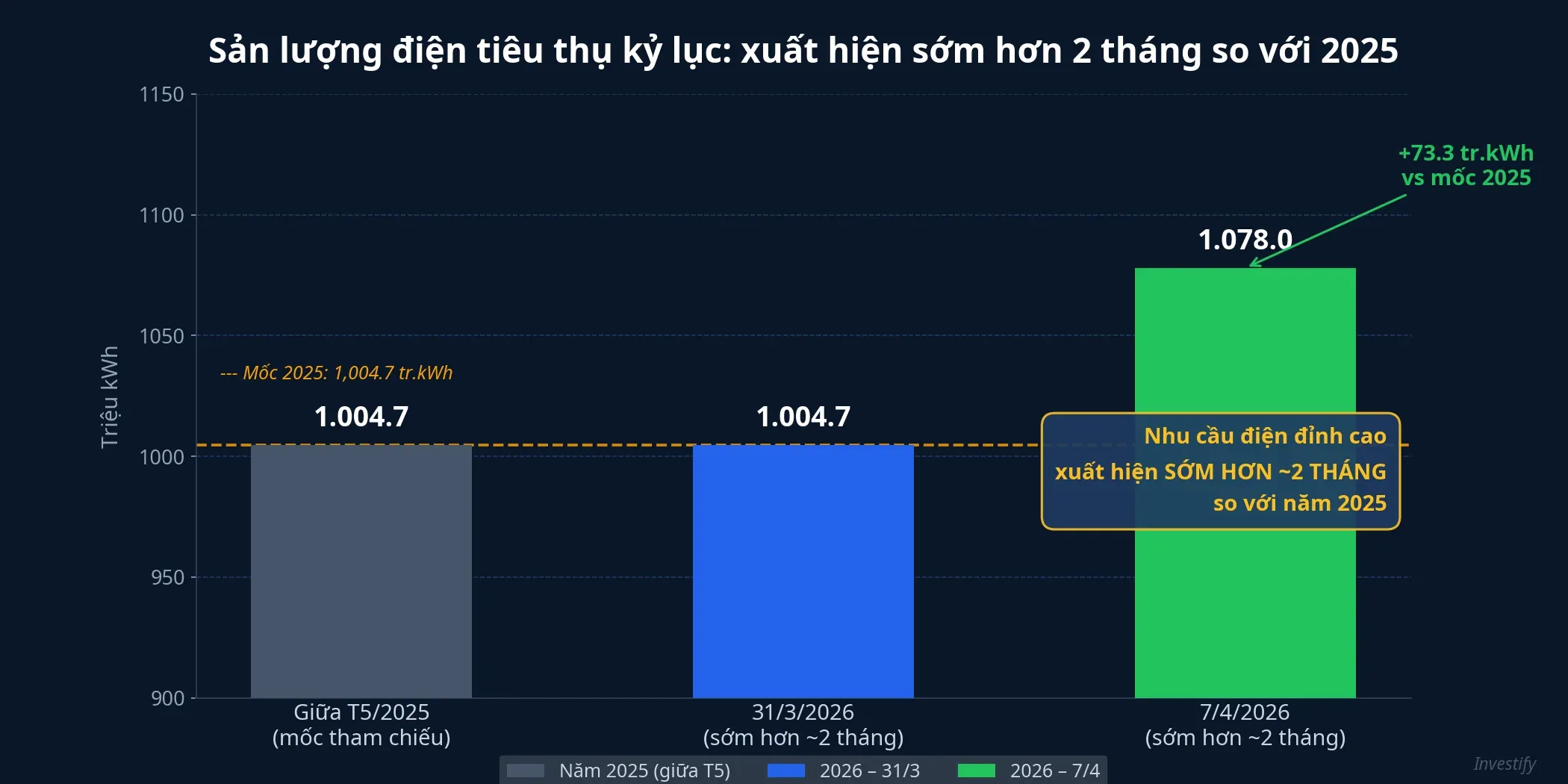

Ngày 7/4/2026, hệ thống điện quốc gia ghi nhận sản lượng tiêu thụ đạt 1.078 triệu kWh, tăng 15,2% so với cùng kỳ năm ngoái.VietnamPlus Điều đáng chú ý không chỉ là con số tuyệt đối, mà là thời điểm: năm 2025, mốc 1 tỷ kWh/ngày chỉ xuất hiện vào giữa tháng 5. Năm nay, hệ thống chạm ngưỡng này từ ngày 31/3, sớm hơn khoảng 2 tháng.EVN

Kỷ lục đến sớm bất thường không đơn thuần là câu chuyện thời tiết. Nó phản ánh ba lớp rủi ro chồng chéo đang thử sức hệ thống năng lượng, đồng thời tạo ra sự phân hóa rõ nét trong nhóm cổ phiếu điện.

Cầu tăng mạnh: sản xuất và thời tiết cùng đẩy phụ tải

Lực đẩy thứ nhất đến từ khu vực sản xuất. Làn sóng FDI tiếp tục mở rộng công suất tại các khu công nghiệp phía Bắc và phía Nam, kéo phụ tải công nghiệp tăng đều từ đầu năm. Riêng miền Bắc ngày 31/3 đã tăng 49 triệu kWh, tương đương 11,9% so với cùng kỳ 2025.EVN

Lực đẩy thứ hai là thời tiết. Nắng nóng gay gắt xuất hiện từ cuối tháng 3 thay vì giữa tháng 5 như quy luật thường niên, đẩy nhu cầu làm mát sinh hoạt và thương mại tăng mạnh. Công suất cực đại (Pmax) ngày 7/4 đạt 51.691 MW lúc 15h55, trong đó miền Bắc dẫn đầu với 501 triệu kWh (46,6%), miền Nam 467 triệu kWh (43,5%) và miền Trung 106 triệu kWh (9,9%).VietnamPlus

Khi cả phụ tải công nghiệp lẫn phụ tải sinh hoạt đồng thời tăng mạnh, hệ thống phải huy động nguồn ở mức cao hơn nhiều so với kế hoạch. Theo SSI Research, nhu cầu điện toàn quốc năm 2026 dự báo tăng khoảng 8,5% so với cùng kỳ.Stockbiz Ngành điện đang chuẩn bị kịch bản phụ tải mùa khô cao điểm tăng tới 14,1% so với cùng kỳ.CafeBiz Nắng nóng dự kiến kéo dài ít nhất đến tháng 7, nghĩa là áp lực phụ tải sẽ duy trì xuyên suốt Q2 và Q3.

Nguồn cung nghẽn: 170+ dự án ách tắc và bài toán Quy hoạch Điện VIII

Trong khi cầu tăng nhanh, phía cung lại đang nghẽn cổ chai nghiêm trọng. Hơn 170 dự án năng lượng tái tạo (điện gió, điện mặt trời) đang bị ách tắc do vướng cơ chế giá, đàm phán hợp đồng mua bán điện (PPA) và thủ tục hành chính kéo dài.Tiền Phong Đây là lượng công suất đáng kể không thể đưa vào vận hành đúng lúc hệ thống cần nhất.

Quy hoạch Điện VIII dù đã được phê duyệt điều chỉnh, nhưng nhiều dự án trong quy hoạch vẫn chậm tiến độ. Các dự án điện khí LNG quy mô lớn, được kỳ vọng bổ sung công suất nền, phần lớn chưa đạt mốc khởi công. Theo Bộ Công Thương, trong 10 năm qua gần như không có dự án điện lớn nào mới được đưa vào vận hành, tạo ra khoảng trống nguy hiểm cho hệ thống.Người Quan Sát

Thủy điện, nguồn có chi phí thấp nhất, phụ thuộc hoàn toàn vào điều kiện thủy văn. Mùa khô đồng nghĩa với mực nước hồ chứa giảm, sản lượng thủy điện suy giảm đúng lúc hệ thống cần nguồn nhất. Nếu nắng nóng kéo dài bất thường, biên dự phòng có thể thu hẹp đến mức buộc hệ thống phải tăng huy động từ nhiệt điện, vốn đắt đỏ hơn và gắn liền với rủi ro nhiên liệu.

Chi phí nhiên liệu leo thang: đòn bẩy kép từ dầu và than

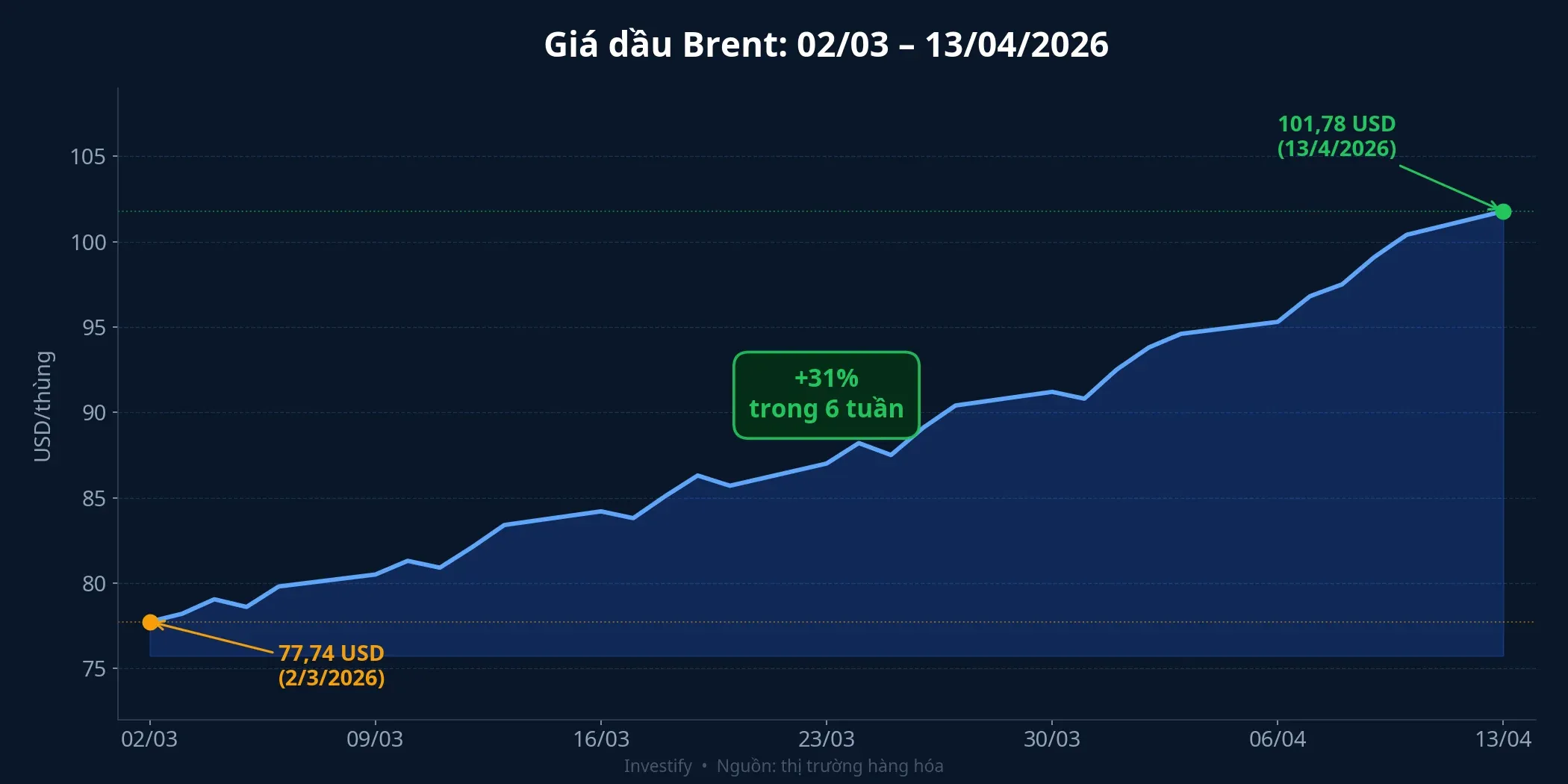

Giá dầu Brent đã tăng từ 77,74 USD/thùng đầu tháng 3 lên 101,78 USD/thùng ngày 13/4, tương đương mức tăng khoảng 31% chỉ trong 6 tuần. Đây là hệ quả trực tiếp từ căng thẳng địa chính trị tại eo biển Hormuz và lệnh cấm vận của Mỹ đối với Iran. Than đá giao dịch quốc tế cũng tăng từ 118,50 USD/tấn cuối tháng 2 lên 134,90 USD/tấn ngày 10/4, tăng khoảng 14% trong cùng khoảng thời gian. Khí tự nhiên dao động quanh 2,67 USD/MMBtu, giảm nhẹ so với mức đỉnh 3,23 USD/MMBtu hồi giữa tháng 3 nhưng vẫn ở mức cao.

Với cơ cấu nguồn điện Việt Nam, nhiệt điện (than + khí) chiếm khoảng 50% tổng sản lượng. Khi thủy điện giảm vào mùa khô, tỷ trọng nhiệt điện tăng lên, và chi phí biên phát điện trở nên nhạy cảm hơn với giá nhiên liệu thế giới. Brent trên 100 USD/thùng và than trên 130 USD/tấn đồng nghĩa với chi phí phát điện cao hơn đáng kể. Đây là “đòn bẩy kép”: chi phí nhiên liệu tăng đúng lúc hệ thống phải huy động nhiệt điện nhiều hơn.

Chính phủ ứng phó: Chỉ thị tiết kiệm và quản lý phụ tải

Ngày 30/3/2026, Thủ tướng đã ký Chỉ thị số 10/CT-TTg về tăng cường tiết kiệm điện và phát triển điện mặt trời mái nhà.Nông nghiệp Môi trường Mục tiêu cụ thể: tiết kiệm tối thiểu 3% tổng điện năng tiêu thụ toàn quốc trong năm 2026; trong các tháng cao điểm (tháng 4 đến tháng 7), mức tiết kiệm phải đạt tối thiểu 10%; cắt giảm ít nhất 3.000 MW phụ tải giờ cao điểm thông qua chương trình quản lý nhu cầu.

Bộ Công Thương cũng cam kết “tuyệt đối không để thiếu điện” trong mùa khô và cả năm 2026.Đại Đoàn Kết Tuy nhiên, cam kết chính sách là điều kiện cần. Thực thi trên một hệ thống đang chịu cả ba lớp áp lực cùng lúc vẫn là bài toán chưa có đáp án chắc chắn, đặc biệt nếu nắng nóng kéo dài bất thường hoặc giá nhiên liệu tiếp tục tăng.

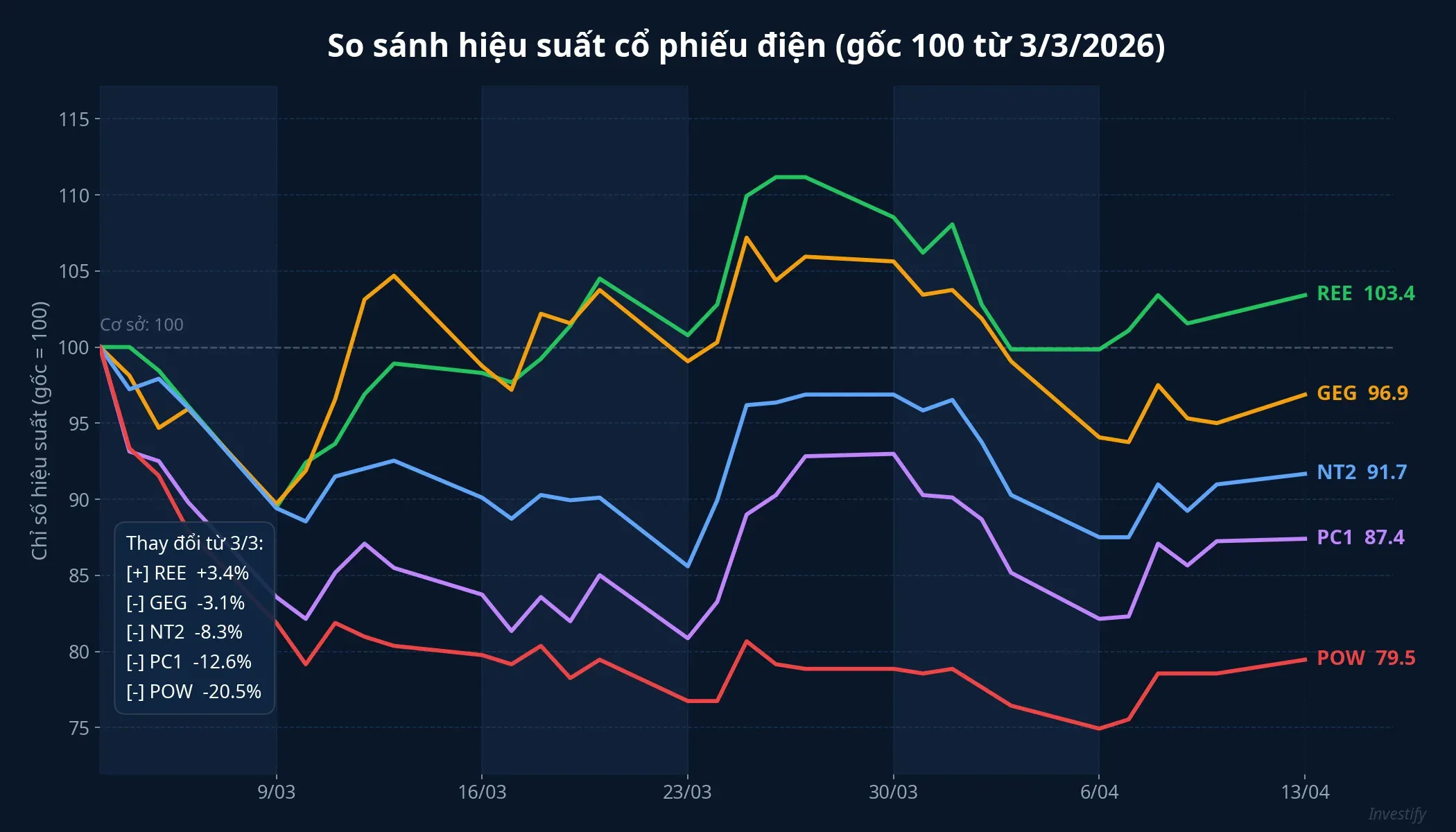

Cổ phiếu điện: phân hóa rõ nét trong 6 tuần

Bức tranh năng lượng căng thẳng tạo ra cả cơ hội lẫn rủi ro cho nhóm cổ phiếu điện. Diễn biến giá trong 6 tuần gần đây cho thấy sự phân hóa rõ nét.

REE giao dịch tại 66.700 đồng, tăng khoảng 3,4% so với đầu tháng 3, là mã duy nhất trong nhóm có diễn biến tích cực. Danh mục điện gió và thủy điện đa dạng, cộng thêm mảng bất động sản văn phòng, giúp REE có dòng tiền ổn định với vốn hóa 36.100 tỷ đồng.

POW tại 13.150 đồng, giảm khoảng 20,5% so với đầu tháng 3, mức giảm sâu hơn thị trường chung. Thị trường đang phản ánh lo ngại về chi phí khí đầu vào tăng. Tuy nhiên, POW có lợi thế khi thủy điện giảm vào mùa khô; dự phóng cả năm 2026 cho thấy sản lượng có thể tăng 24% so với cùng kỳ.Alias Câu hỏi là biên lợi nhuận có giữ được khi giá khí đầu vào tăng mạnh.

PC1 tại 27.400 đồng, giảm khoảng 12,6%. PC1 có lợi thế riêng từ backlog xây lắp điện lớn, hưởng lợi từ chu kỳ đầu tư lưới điện 2026 – 2030. NT2 tại 26.400 đồng, giảm 8,3%, là doanh nghiệp nhiệt điện khí thuần với dòng tiền cổ tức ổn định nhưng nhạy cảm trực tiếp với giá nhiên liệu. GEG tại 15.500 đồng, giảm nhẹ 3,1%, có tiềm năng từ xu hướng đẩy mạnh năng lượng tái tạo trong Quy hoạch Điện VIII điều chỉnh, nhưng nợ vay cao là rủi ro cần theo dõi.

Ba biến số quyết định trong 90 ngày tới

Hệ thống điện Việt Nam đang chịu áp lực từ ba lớp rủi ro chồng chéo: cầu tăng sớm và mạnh hơn dự kiến, nguồn cung bị nghẽn bởi 170+ dự án ách tắc, và chi phí nhiên liệu leo thang theo địa chính trị. Ba biến số cụ thể sẽ quyết định hướng đi của nhóm cổ phiếu điện trong Q2 – Q3:

Thủy văn và sản lượng thủy điện. Nếu nắng nóng kéo dài, thủy điện giảm sâu, huy động nhiệt điện tăng mạnh. Điều này có lợi cho POW về sản lượng nhưng tạo áp lực biên lợi nhuận nếu giá khí tiếp tục cao. REE với danh mục thủy điện đa dạng sẽ nhạy cảm tiêu cực hơn trong kịch bản này.

Giá nhiên liệu thế giới. Brent trên 100 USD/thùng kéo dài sẽ phân hóa rõ giữa doanh nghiệp nhiệt điện (POW, NT2, chịu áp lực chi phí) và doanh nghiệp tái tạo, xây lắp (REE, PC1, GEG, ít nhạy cảm với giá nhiên liệu).

Tiến độ gỡ vướng 170+ dự án tái tạo. Bất kỳ tín hiệu tích cực nào từ chính sách (cơ chế giá mới, PPA framework) sẽ là chất xúc tác cho GEG và nhóm năng lượng tái tạo.

Trong bối cảnh ba lớp rủi ro chồng chéo, REE và PC1 có vị thế cân bằng tốt nhất nhờ danh mục đa dạng và ít phụ thuộc vào giá nhiên liệu. POW có tiềm năng sản lượng cao nhưng biên lợi nhuận là ẩn số lớn nhất. Báo cáo Q2 của các doanh nghiệp nhiệt điện sẽ là dữ liệu quyết định để đánh giá tác động thực sự của chi phí nhiên liệu lên lợi nhuận ngành.