Warren Buffett vừa thừa nhận điều hiếm thấy: ông đã sai. “Tôi đã bán quá sớm,” ông nói về việc cắt giảm 75% vị thế Apple của Berkshire Hathaway. Nhưng câu tiếp theo mới là bài học thực sự: “Không phải trong thị trường này.” Biết mình bán sớm mà vẫn không mua lại, đó không phải mâu thuẫn. Đó là kỷ luật định giá.

Bài viết phân tích 3 nguyên tắc quản trị danh mục từ chiến lược của Buffett, và cách nhà đầu tư Việt Nam có thể áp dụng khi VN-Index đang phục hồi mạnh nhưng rủi ro vĩ mô chưa giảm.

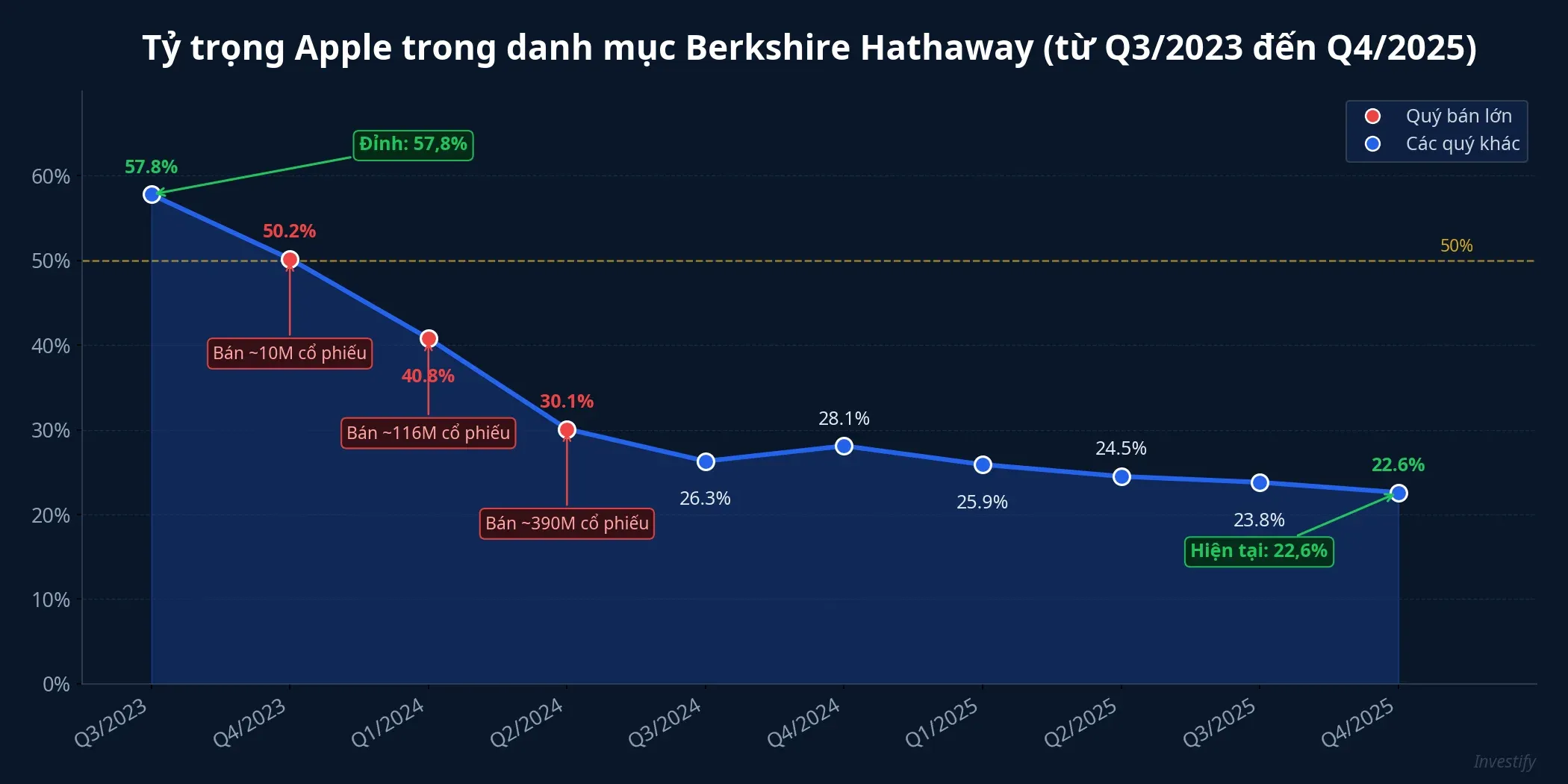

Bối cảnh: Từ hơn 50% xuống còn 22,6% danh mục

Cuối quý III/2023, Berkshire Hathaway nắm 915 triệu cổ phiếu Apple, chiếm hơn 50% giá trị danh mục cổ phiếu niêm yết. Trong 9 quý tiếp theo, Berkshire bán ra khoảng 687 triệu cổ phiếu, giảm 75% vị thế.Motley Fool

Đến cuối năm 2025, Apple vẫn là khoản nắm giữ lớn nhất của Berkshire với giá trị 61,96 tỷ USD, chiếm khoảng 22,6% danh mục.CNBC Tân CEO Greg Abel, trong thư gửi cổ đông đầu tiên, xác nhận Apple là vị thế cốt lõi mà Berkshire dự kiến ít biến động trong tương lai.Motley Fool

Vậy vì sao bán? Buffett giải thích thẳng thắn: “Tôi không thoải mái khi nó lớn bằng gần như tất cả các khoản còn lại cộng lại.”

Bài học 1: Không để một mã chiếm quá nửa danh mục

Bạn có thể hiểu đơn giản thế này: dù Apple là doanh nghiệp xuất sắc, khi một cổ phiếu chiếm hơn 50% danh mục, bất kỳ sự kiện bất ngờ nào cũng có thể khiến nửa tài sản lao dốc trong vài phiên. Một đạo luật antitrust, gián đoạn chuỗi cung ứng, hoặc suy yếu tại thị trường Trung Quốc đều là những rủi ro không thể dự báo trước.

Buffett không bi quan về Apple. Ông giảm vị thế vì nguyên tắc: không để bất kỳ khoản đầu tư nào, dù tốt đến đâu, chi phối toàn bộ danh mục. Đây là quản trị rủi ro tập trung (concentration risk), không phải bi quan.

Điều này ảnh hưởng đến ví tiền của bạn thế nào? Nhiều nhà đầu tư cá nhân Việt Nam hiện có danh mục tập trung quá mức vào 1-2 mã, đặc biệt trong giai đoạn VN-Index phục hồi từ đáy 1.591 điểm (23/3) lên 1.758,96 điểm (13/4), tăng khoảng 10,5% trong 3 tuần. Khi thị trường tăng nhanh, xu hướng tự nhiên là dồn vốn vào mã “chạy tốt nhất.” Nhưng đây chính là lúc cần kiểm tra tỷ trọng.

Quy tắc đơn giản: nếu bất kỳ mã nào chiếm trên 20-25% danh mục, cân nhắc giảm vị thế về mức an toàn hơn, bất kể bạn tin tưởng doanh nghiệp đến đâu.

Bài học 2: Khi earning yield thấp hơn lãi suất phi rủi ro, cổ phiếu kém hấp dẫn

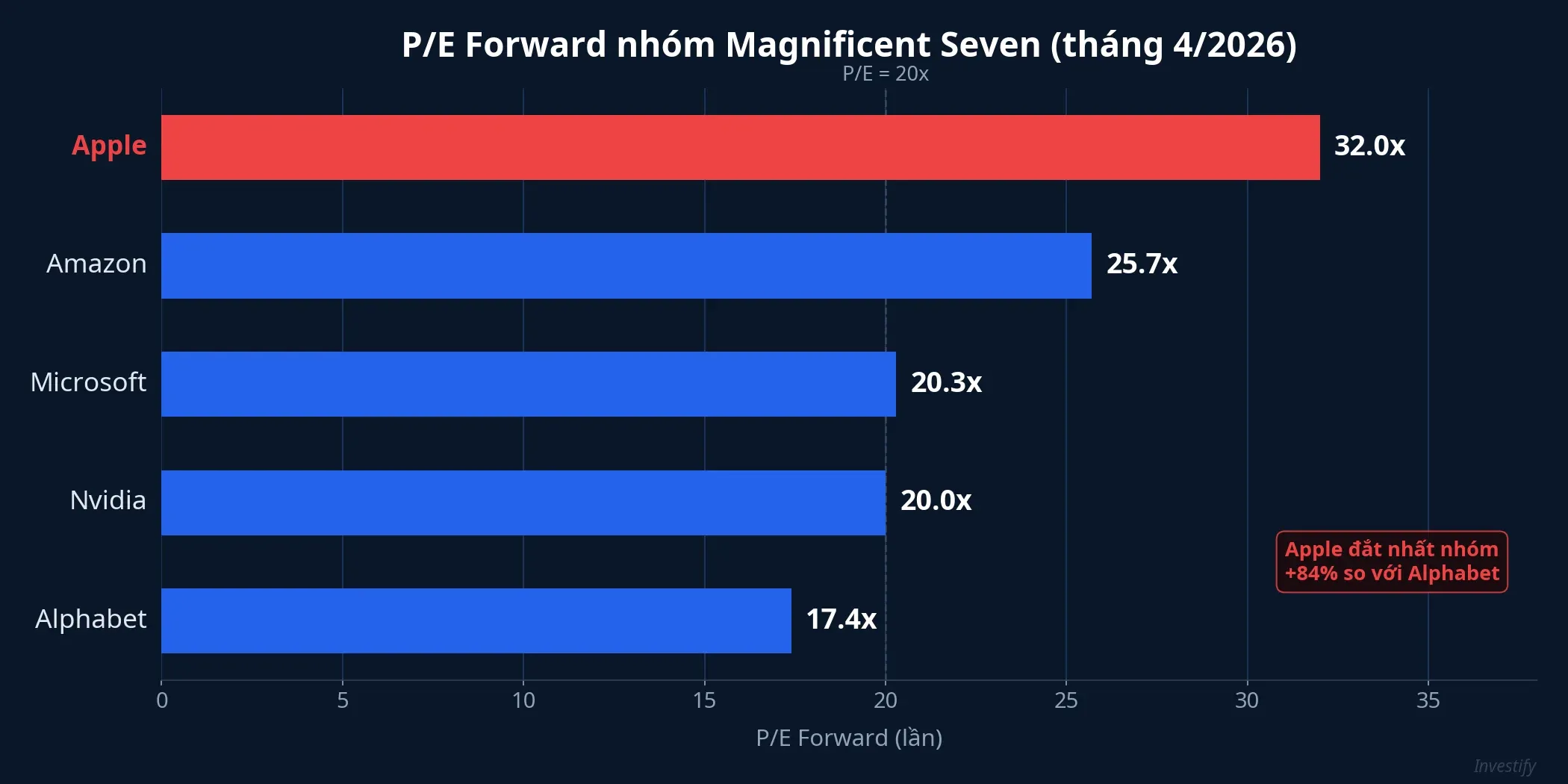

Nói đơn giản thì earning yield là “lợi suất” mà mỗi đồng đầu tư vào cổ phiếu mang lại, tính bằng nghịch đảo của P/E. Apple hiện giao dịch ở P/E trailing khoảng 33 lần, tương đương earning yield khoảng 3,1%. P/E forward khoảng 32 lần.CompaniesMarketCap

So sánh trong nhóm Magnificent Seven, Apple đắt nhất:

| Cổ phiếu | P/E Forward | Earning Yield ước tính |

|---|---|---|

| Alphabet | khoảng 17,4 lần | khoảng 5,7% |

| Nvidia | khoảng 20 lần | khoảng 5,0% |

| Microsoft | khoảng 20,3 lần | khoảng 4,9% |

| Amazon | khoảng 25,7 lần | khoảng 3,9% |

| Apple | khoảng 32 lần | khoảng 3,1% |

(Nguồn tổng hợp: Benzinga, Nasdaq)

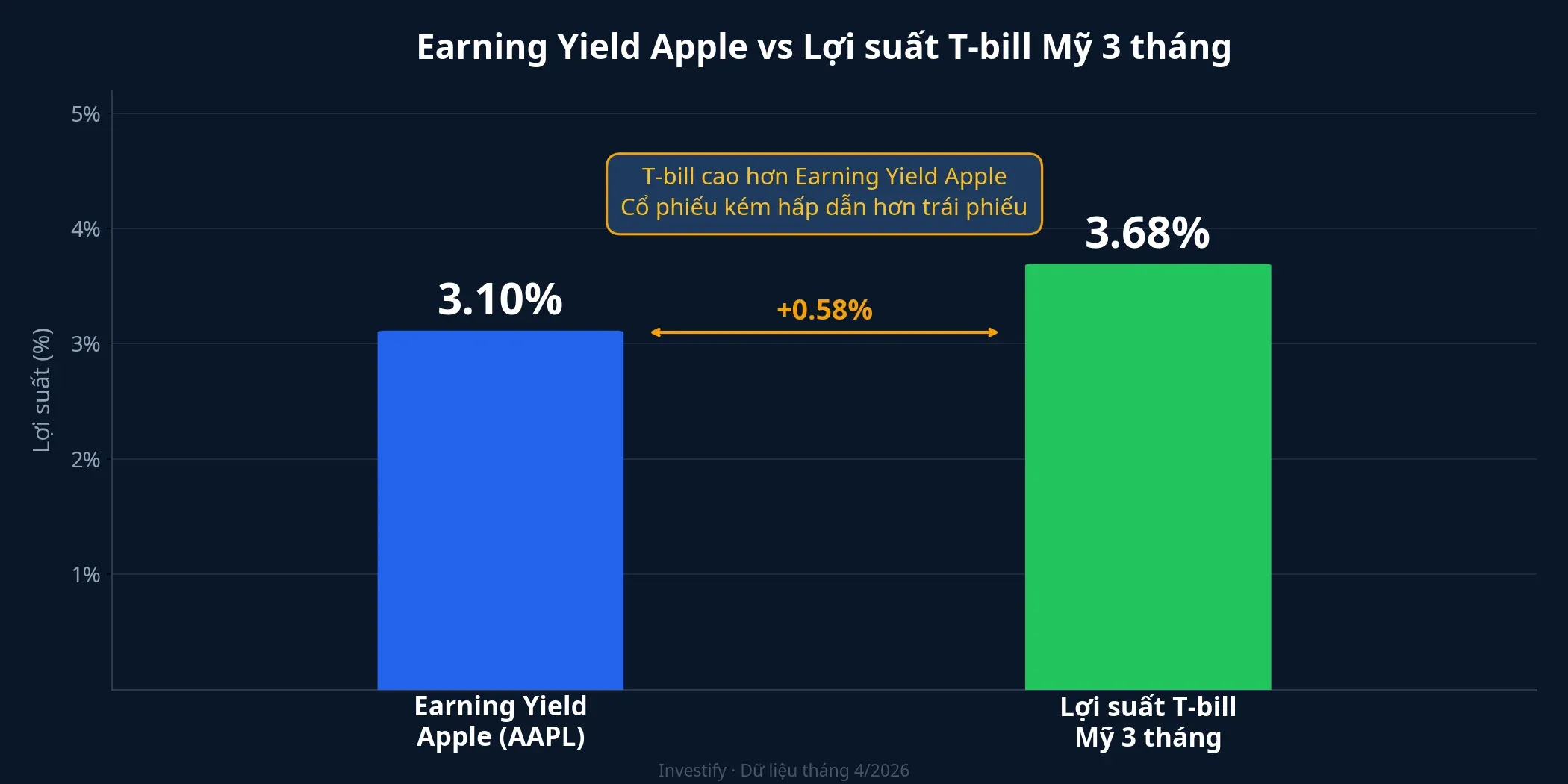

Earning yield của Apple (khoảng 3,1%) thấp hơn lợi suất T-bill Mỹ 3 tháng, đang ở mức 3,68%.Trading Economics Nói cách khác, mỗi 1 USD đầu tư vào Apple “kiếm” ít hơn 1 USD gửi vào trái phiếu kho bạc Mỹ có rủi ro gần bằng 0.

Đây là logic Buffett: khi earning yield cổ phiếu thấp hơn lãi suất phi rủi ro, động lực mua cổ phiếu giảm đáng kể, trừ khi nhà đầu tư kỳ vọng tăng trưởng lợi nhuận rất mạnh trong tương lai.

Còn tại Việt Nam thì sao? VN-Index có P/E ước tính khoảng 12-13 lần, tương đương earning yield khoảng 7,7-8,3%. Lãi suất tiết kiệm 12 tháng tại các ngân hàng lớn hiện khoảng 5-5,5%. Chênh lệch còn khá rộng, cho thấy cổ phiếu Việt chưa “đắt” theo tiêu chí này so với thị trường Mỹ. Tuy nhiên, đây là so sánh ở cấp chỉ số. Nhiều mã riêng lẻ có P/E 25-30 lần, earning yield chỉ 3-4%, không khác mấy so với lãi suất tiết kiệm. Nhà đầu tư nên kiểm tra earning yield từng mã trong danh mục thay vì chỉ nhìn VN-Index.

Bài học 3: Tiền mặt có lợi suất là vũ khí, không phải sự lãng phí

Đây có lẽ là bài học quan trọng nhất và ít được nhà đầu tư cá nhân chú ý nhất.

Tính đến cuối năm 2025, Berkshire nắm giữ 369 tỷ USD tiền mặt và tương đương tiền, trong đó khoảng 305 tỷ USD là trái phiếu kho bạc Mỹ ngắn hạn (T-bills).Berkshire Hathaway Berkshire hiện nắm khoảng 5% toàn bộ thị trường T-bill Mỹ, trở thành một trong 4 tổ chức nắm giữ T-bill lớn nhất thế giới.CNBC

Với lợi suất T-bill 3 tháng khoảng 3,68%, khối tài sản này mang về cho Berkshire ước tính hơn 11 tỷ USD lãi suất mỗi năm, gần như không rủi ro. Để so sánh, tổng lợi nhuận ròng của nhiều doanh nghiệp lớn trong Fortune 500 còn thấp hơn con số này.

Quan trọng hơn, T-bills tạo cho Berkshire “quyền chọn miễn phí” (optionality): khi thị trường sụp đổ và cổ phiếu trở nên rẻ, Berkshire có hàng trăm tỷ USD sẵn sàng triển khai ngay lập tức. Đây là cách Buffett kiếm lợi nhuận lớn trong khủng hoảng 2008-2009 khi đầu tư vào Goldman Sachs, Bank of America, và General Electric với điều khoản ưu đãi.

Bạn có thể hiểu đơn giản: tiền nhàn rỗi không nên “chết” trong tài khoản chứng khoán với lãi suất gần 0, cũng không nên dồn 100% vào cổ phiếu. Phân bổ một phần danh mục vào kênh lãi suất cố định (tiết kiệm ngân hàng 5-5,5%/năm tại Big4, hoặc các sản phẩm fixed income có yield cao hơn) vừa tạo thu nhập thụ động, vừa duy trì thanh khoản để nắm bắt cơ hội khi thị trường điều chỉnh.

Trong bối cảnh VN-Index đã phục hồi mạnh 10,5% từ đáy nhưng breadth phiên 13/4 vẫn yếu (140 mã tăng so với 187 mã giảm), việc giữ một phần vốn ở kênh an toàn có lợi suất không phải là bi quan. Đó là kỷ luật.

Ba quy tắc rút gọn

-

Không để 1 mã chiếm quá 20-25% danh mục. Concentration risk là rủi ro thực, dù bạn tin tưởng doanh nghiệp đến đâu. Buffett giảm Apple không phải vì bi quan, mà vì 50% là quá lớn.

-

So sánh earning yield với lãi suất phi rủi ro. Khi chênh lệch thu hẹp hoặc đảo chiều (cổ phiếu yield thấp hơn trái phiếu), đó là tín hiệu cần xem xét lại vị thế. Tại Việt Nam, kiểm tra từng mã riêng lẻ, không chỉ nhìn P/E chỉ số.

-

Tiền mặt có lợi suất là vũ khí chiến lược. Phân bổ một phần vào kênh lãi suất cố định để vừa sinh lời vừa duy trì khả năng hành động khi cơ hội xuất hiện.

Buffett không sợ bỏ lỡ cơ hội (FOMO). Ông sợ mua đắt hơn. Báo cáo Q1/2026 của Berkshire (dự kiến tháng 5) sẽ cho thấy Berkshire có tiếp tục giảm Apple hay bắt đầu mua lại ở mức giá thấp hơn sau đợt điều chỉnh tháng 3. Đó là tín hiệu đáng theo dõi trong tháng tới.