Tháng 4 là cao điểm mùa đại hội cổ đông (ĐHCĐ) thường niên 2026. Hàng trăm doanh nghiệp niêm yết đã trình kế hoạch kinh doanh, phương án cổ tức, và chiến lược tăng vốn trước cổ đông. Nhìn vào con số từ hàng chục ĐHCĐ diễn ra trong hai tuần qua, bức tranh tổng thể cho thấy một sự phân hóa rõ rệt giữa nhóm tự tin tấn công và nhóm phòng thủ hạ kỳ vọng.

Bài viết này tổng hợp 5 tín hiệu quan trọng nhất từ mùa ĐHCĐ, giúp nhà đầu tư cá nhân định hướng danh mục nửa cuối năm.

Ngân hàng đua tăng vốn, lợi nhuận nhắm mốc kỷ lục

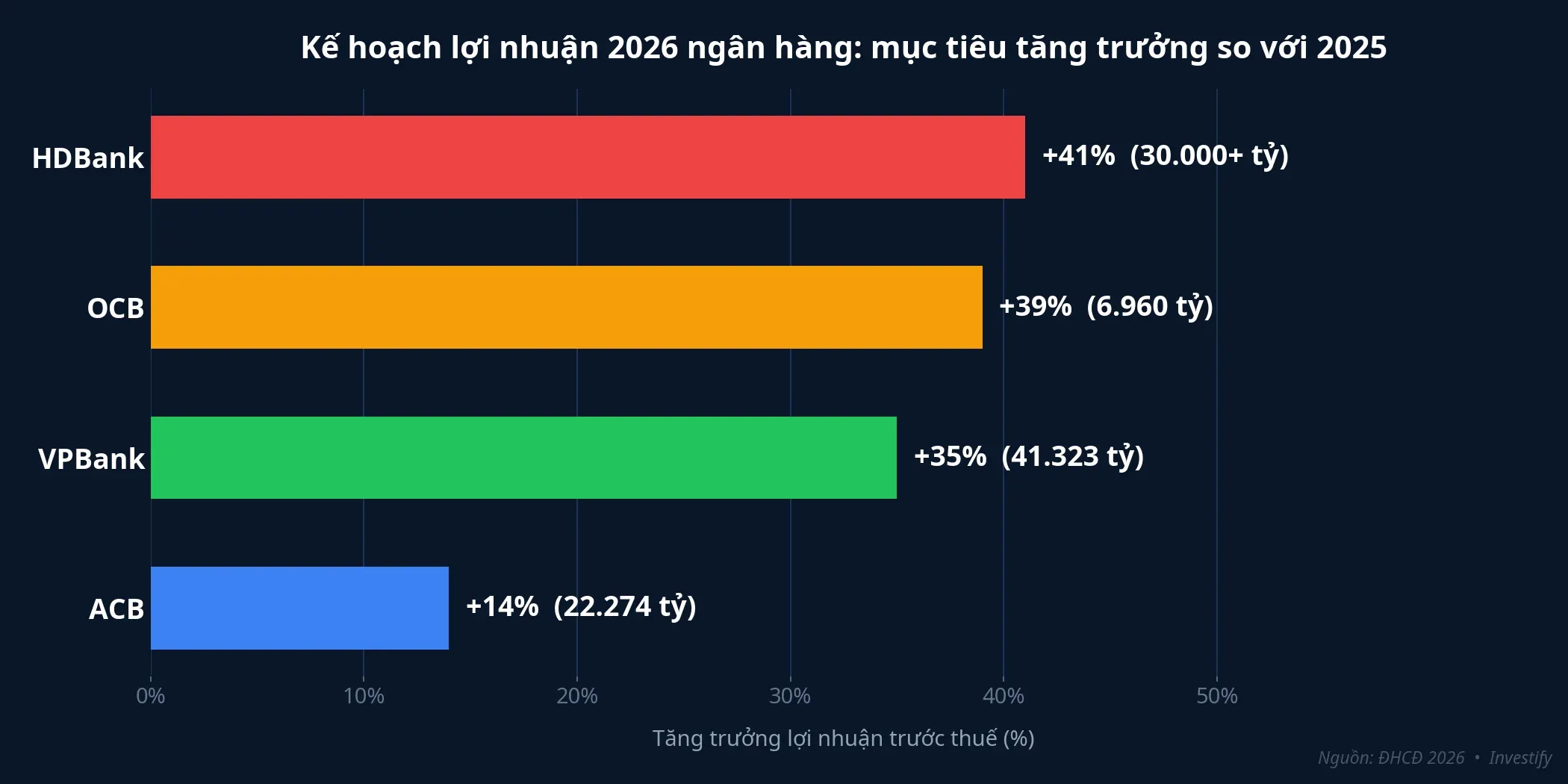

Nhóm ngân hàng là ngành tự tin nhất mùa ĐHCĐ 2026, với kế hoạch lợi nhuận tăng trưởng từ 14% đến 41%.

HDBank đặt mục tiêu lợi nhuận trước thuế vượt 30.000 tỷ đồng, tăng 41% so với năm 2025, với tổng tài sản hướng tới mốc 1.194.000 tỷ đồng.NLĐ OCB nhắm lợi nhuận trước thuế 6.960 tỷ đồng, tăng 39%, đồng thời nâng vốn điều lệ lên 30.625 tỷ đồng thông qua phát hành 399 triệu cổ phiếu.CafeF VPBank đặt lợi nhuận trước thuế hợp nhất 41.323 tỷ đồng (+35%), đồng thời hướng tới nâng vốn điều lệ lên 100.000 tỷ đồng.MekongASEAN ACB trình kế hoạch lợi nhuận trước thuế 22.274 tỷ đồng (+14%), trên nền lợi nhuận 2025 đã rất cao.VnEconomy

Điều đáng chú ý là cuộc đua cổ tức. Năm nay, ngân hàng không chỉ chia cổ phiếu mà còn đẩy mạnh cổ tức tiền mặt: VPBank chia tổng 31% (5% tiền mặt + 26% cổ phiếu), MBB chi khoảng 8.055 tỷ đồng cổ tức tiền mặt (tỷ lệ 10%) cộng 15% cổ phiếu, ACB chia 20% (7% tiền mặt + 13% cổ phiếu).CafeF HDBank duy trì cổ tức 30% bằng cổ phiếu.DNSE

Tại sao ngân hàng cần tăng vốn mạnh? Có hai lý do chính. Thứ nhất, đáp ứng Basel III và tỷ lệ an toàn vốn (CAR) khi tín dụng tăng trưởng nhanh. Thứ hai, chuẩn bị cho FTSE Russell nâng hạng Việt Nam lên thị trường mới nổi (hiệu lực tháng 9/2026); ngân hàng là nhóm cổ phiếu được khối ngoại ưu tiên nhất trong rổ FTSE EM. Hai yếu tố này tạo áp lực tăng vốn, nhưng đồng thời cũng phản ánh tự tin về triển vọng kinh doanh.

BĐS đặt kế hoạch tham vọng, nhưng cần kiểm chứng

Nhóm bất động sản gây ấn tượng với kế hoạch doanh thu và lợi nhuận tăng trưởng mạnh, nhưng cần phân biệt rõ giữa thực lực và kỳ vọng.

Vinhomes (VHM) đặt kế hoạch lợi nhuận sau thuế 50.000 tỷ đồng, tăng 15% so với mức 43.335 tỷ thực hiện năm 2025.FILI Đáng chú ý hơn cả, VHM dự kiến chi trả cổ tức tiền mặt 24.644 tỷ đồng (tỷ lệ 60% vốn điều lệ, tương đương khoảng 1 tỷ USD), cộng thêm cổ tức bằng cổ phiếu tỷ lệ 100%.VietnamFinance Đây là đợt chi trả cổ tức lớn nhất lịch sử sàn chứng khoán Việt Nam.

Taseco Land đặt doanh thu hợp nhất 11.062 tỷ đồng, gấp khoảng 3 lần năm 2025, với lợi nhuận sau thuế 2.512 tỷ đồng, tăng gần 4 lần, nhờ 19 dự án triển khai đồng thời.CafeF Khang Điền (KDH) trình kế hoạch lợi nhuận sau thuế 1.500 tỷ đồng, động lực chính từ dự án Gladia by the Waters liên doanh cùng Keppel.Vietstock Đất Xanh (DXG) đặt doanh thu 5.000 tỷ đồng (+19%) và lợi nhuận sau thuế 268 tỷ đồng, đồng thời lên kế hoạch đổi tên và phát hành cổ phiếu thưởng tỷ lệ 34%.Reatimes

Nhà đầu tư cần lưu ý: kế hoạch BĐS phụ thuộc rất lớn vào tiến độ pháp lý dự án và thanh khoản thị trường. Năm 2024-2025, nhiều doanh nghiệp BĐS từng đặt mục tiêu tham vọng nhưng không hoàn thành. Kết quả Q1/2026 (công bố cuối tháng 4) sẽ là phép thử đầu tiên cho khả năng hiện thực hóa.

Nhóm “ông lớn” hạ mục tiêu: phòng thủ hay quản lý kỳ vọng?

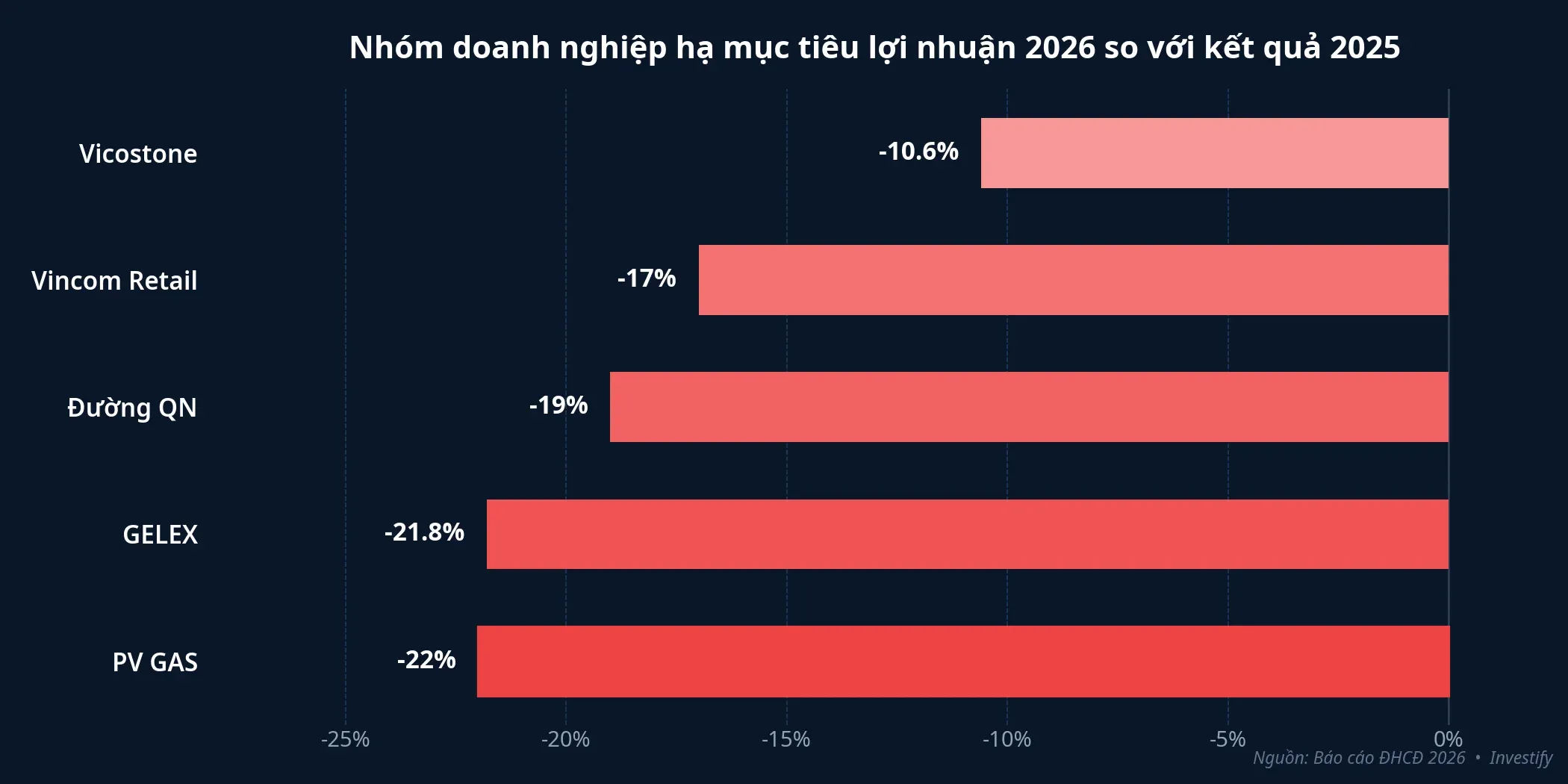

Một loạt doanh nghiệp lớn đặt kế hoạch lợi nhuận 2026 thấp hơn kết quả thực hiện 2025, dù nhiều trong số này vừa ghi nhận năm lãi kỷ lục.

Vincom Retail (VRE) đặt lợi nhuận sau thuế 5.375 tỷ đồng, giảm 17% so với mức 6.446 tỷ kỷ lục năm 2025, dù doanh thu vẫn dự kiến tăng 16%.TNCK Vicostone (VCS) đặt lợi nhuận trước thuế 744 tỷ đồng, giảm 10,6%, do nhu cầu xây dựng toàn cầu phục hồi chậm.Báo Đấu thầu PV GAS (GAS) trình kế hoạch lợi nhuận sau thuế 8.801 tỷ đồng, giảm khoảng 22%.TNCK GELEX (GEX) dự kiến doanh thu tăng 13,2% nhưng lợi nhuận trước thuế giảm 21,8%.Tuổi Trẻ

Nhìn vào con số, có ba lý do chính đằng sau xu hướng hạ mục tiêu. Thứ nhất, bối cảnh vĩ mô bất ổn: CPI Việt Nam ở mức 4,65%, chi phí đầu vào tăng do chiến sự Trung Đông. Thứ hai, chiến lược quản trị kỳ vọng: đặt mục tiêu thấp để dễ vượt, duy trì uy tín với cổ đông. Thứ ba, áp lực chi phí cụ thể theo ngành: PV GAS chịu biến động giá khí, Vicostone bị ép bởi nhu cầu xây dựng toàn cầu yếu.Tuổi Trẻ

Cần phân biệt rõ: với nhóm doanh nghiệp nhà nước (DNNN) như GAS hay PVT, đặt kế hoạch thận trọng là truyền thống quản trị; họ thường xuyên vượt kế hoạch ở kết quả thực tế. Nhưng với nhóm tư nhân như Vicostone, mục tiêu lợi nhuận thấp nhất 10 năm thì đáng cảnh giác hơn.

Khoảng cách giữa dự báo CTCK và kế hoạch doanh nghiệp

Các công ty chứng khoán (CTCK) dự báo tăng trưởng lợi nhuận toàn thị trường năm 2026 đạt khoảng 18%, với VN-Index có thể đạt vùng 1.670-1.750 điểm cuối năm.Tuổi Trẻ Tuy nhiên, khi nhìn vào kế hoạch tự đặt của từng doanh nghiệp, bức tranh phân hóa rõ rệt:

| Nhóm ngành | Kế hoạch tự đặt | Dự báo CTCK |

|---|---|---|

| Ngân hàng | +14% đến +41% | +15% đến +20% |

| BĐS | +15% đến gấp 4 lần | +20% đến +30% |

| Dầu khí | -19% đến -22% | Tùy giá dầu |

| Sản xuất (VCS, QNS) | -10% đến -19% | Trung lập |

| Tiêu dùng (VNM) | +4,4% | +5% đến +8% |

Khi CTCK dự báo lạc quan hơn kế hoạch doanh nghiệp tự đặt, có hai kịch bản. Kịch bản 1: doanh nghiệp đang thận trọng chiến thuật và sẽ vượt kế hoạch, tín hiệu tích cực nếu Q1 cho kết quả tốt. Kịch bản 2: CTCK đang quá lạc quan, dẫn tới rủi ro điều chỉnh dự báo trong nửa cuối năm. Kết quả Q1/2026 sẽ là bài kiểm tra thực tế cho cả hai kịch bản.

Vinamilk: lá chắn phòng thủ giữa thị trường phân hóa

Vinamilk (VNM) đặt kế hoạch doanh thu 66.477 tỷ đồng (+4,3%) và lợi nhuận sau thuế 9.828 tỷ đồng (+4,4%), với cam kết cổ tức tiền mặt tối thiểu 50% lợi nhuận.CafeF Tăng trưởng khiêm tốn, nhưng đây là mức ổn định cao trong bối cảnh CPI tăng và chi phí nguyên liệu biến động.

Trong thị trường phân hóa, Vinamilk đại diện cho nhóm cổ phiếu phòng thủ: tăng trưởng chậm nhưng đều, cổ tức tiền mặt cao, ít bất ngờ tiêu cực. Đây là lựa chọn phù hợp cho phần vốn ổn định trong danh mục, không phải cho kỳ vọng tăng trưởng đột biến.

Bốn sai lầm phổ biến khi đọc kế hoạch ĐHCĐ

Đánh đồng “kế hoạch tham vọng” với “cổ phiếu sẽ tăng”. Kế hoạch BĐS gấp 3-4 lần nghe hấp dẫn, nhưng phụ thuộc hoàn toàn vào tiến độ bàn giao. Nếu pháp lý chậm, doanh thu sẽ dồn sang năm sau.

Bỏ qua tín hiệu “hạ mục tiêu”. Hạ mục tiêu không phải lúc nào cũng tiêu cực. Với DNNN như GAS, đây là truyền thống. Nhưng với tư nhân như Vicostone, hạ mục tiêu 10 năm thấp nhất thì đáng cảnh giác.

Chỉ nhìn phần trăm tăng trưởng mà bỏ qua nền so sánh. HDBank +41% nghe ấn tượng hơn ACB +14%, nhưng ACB có nền lợi nhuận 2025 đã rất cao (19.500 tỷ). Cần xem cả giá trị tuyệt đối.

Không phân biệt cổ tức tiền mặt và cổ phiếu. VPBank chia 31% tổng, nhưng chỉ 5% là tiền mặt (tương đương yield khoảng 1,95% tại giá 27.400 đồng/CP). HDBank 30% bằng cổ phiếu hoàn toàn, không có dòng tiền thực cho cổ đông. Nhà đầu tư cần tiền mặt nên ưu tiên MBB (10% tiền mặt, tương đương 8.055 tỷ đồng) hoặc ACB (7% tiền mặt).DĐĐN

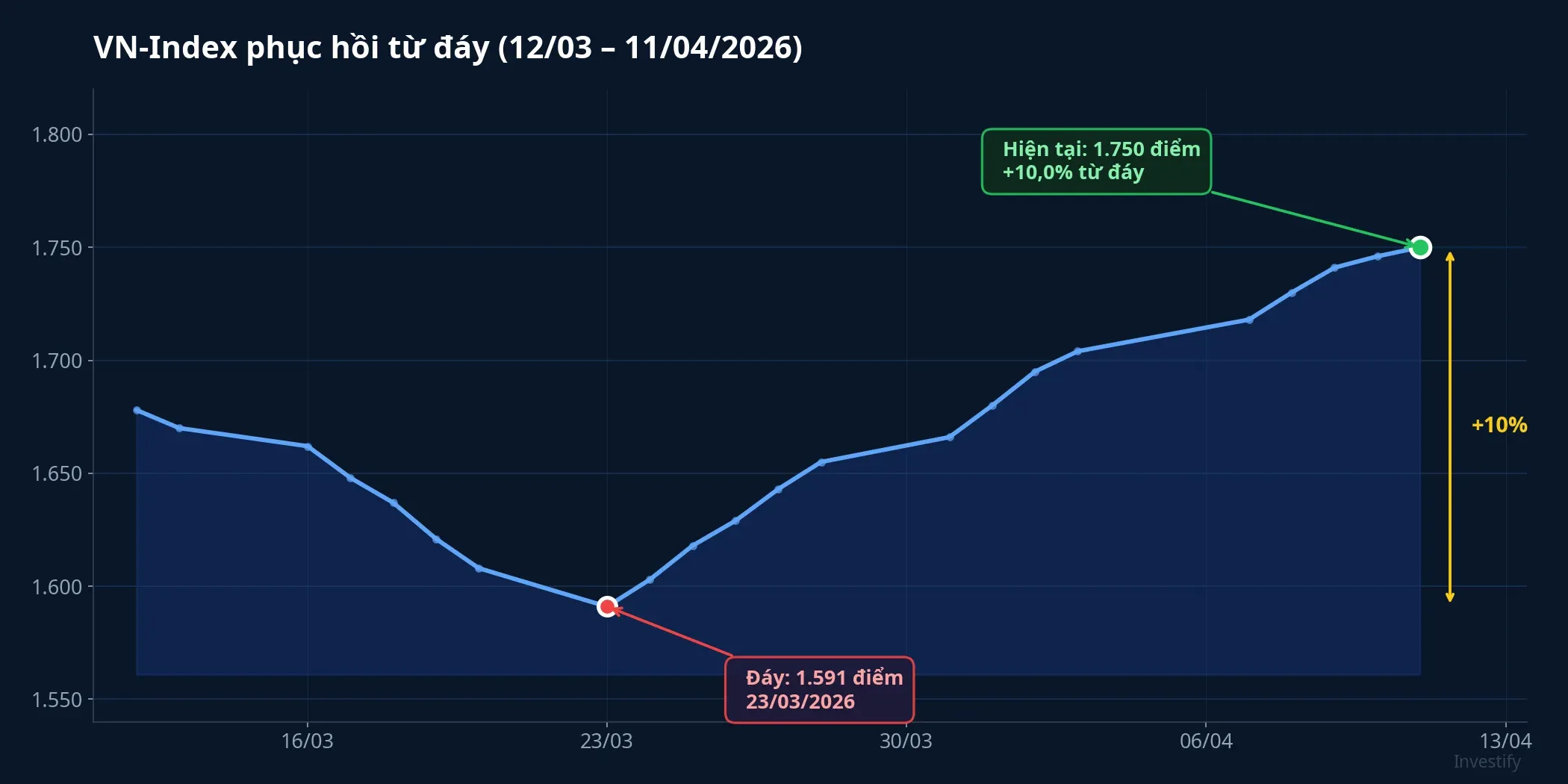

Bức tranh VN-Index: phục hồi nhưng kỳ vọng đã phản ánh

VN-Index ở mức 1.750 điểm, phục hồi khoảng 10% từ đáy 1.591 điểm ngày 23/3. Thị trường đang giao dịch đúng vùng dự báo trung bình của các CTCK (1.670-1.750 điểm cuối năm), cho thấy kỳ vọng đã phản ánh phần lớn vào giá.

Điều này có nghĩa: upside từ mức hiện tại sẽ phụ thuộc vào khả năng doanh nghiệp vượt kế hoạch, chứ không phải kỳ vọng đã biết. Kết quả Q1/2026, bắt đầu công bố từ cuối tháng 4, sẽ là phép thử quan trọng nhất.

Kết luận: phân hóa là chủ đề chính, Q1 là phép thử

Mùa ĐHCĐ 2026 cho thấy hai nhóm rõ rệt. Nhóm tấn công gồm ngân hàng và một số doanh nghiệp BĐS, đặt mục tiêu tăng trưởng mạnh, tăng vốn tích cực, tự tin vào chu kỳ tín dụng và nâng hạng FTSE. Nhóm phòng thủ gồm dầu khí, sản xuất, và bán lẻ, hạ kỳ vọng do chi phí đầu vào tăng và nhu cầu toàn cầu yếu.

Ba yếu tố đáng theo dõi trong tháng 4 và tháng 5: kết quả kinh doanh Q1/2026 (cuối tháng 4) sẽ cho thấy ai đi đúng kế hoạch; quyết định lãi suất của NHNN trước áp lực CPI 4,65%; và tiến triển cụ thể của lộ trình FTSE nâng hạng trước thời điểm hiệu lực tháng 9. Những con số thực tế từ Q1 sẽ giúp phân biệt giữa kế hoạch ĐHCĐ đáng tin và kế hoạch chỉ trên giấy.