Điều báo cáo không nói rõ là thế này: thị trường trái phiếu Việt Nam vừa vượt mốc 3,8 triệu tỷ đồng, nhưng phần lớn sự tăng trưởng ấy đến từ những lô phát hành mà nhà đầu tư cá nhân không thể chạm tới. Trong khi đó, áp lực đáo hạn 141 nghìn tỷ đồng trái phiếu bất động sản đang dồn nén vào đúng quý 2/2026, tạo ra một bài kiểm tra thanh khoản nghiêm trọng cho nhiều doanh nghiệp.

Rủi ro thực sự nằm ở chỗ: con số tăng trưởng ấn tượng che khuất sự phân hóa sâu sắc bên trong thị trường. Hãy cùng bóc tách từng lớp để hiểu ai đang hưởng lợi, ai đang chịu áp lực, và nhà đầu tư cá nhân đứng ở đâu trong bức tranh này.

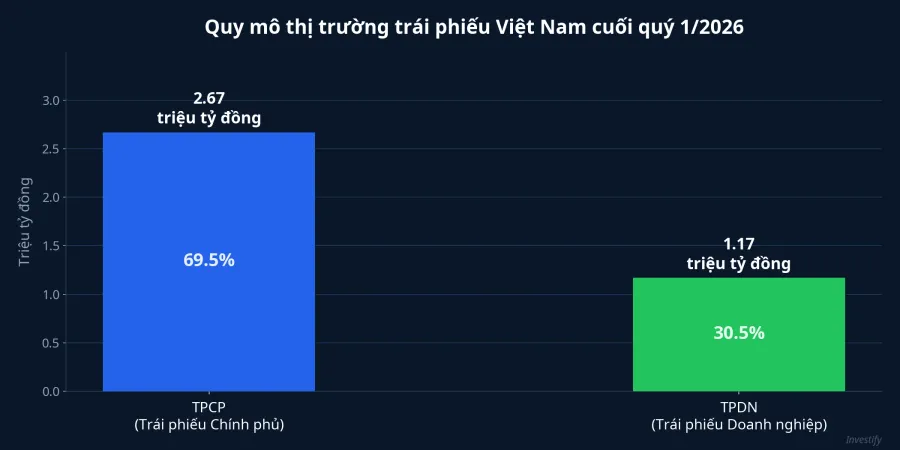

Quy mô 3,84 triệu tỷ: TPCP dẫn dắt, TPDN bám đuổi

Theo Thời báo Tài chính Việt Nam, quy mô thị trường trái phiếu Việt Nam đã vượt mốc 3,8 triệu tỷ đồng tính đến cuối quý 1/2026.Thời báo Tài chính Trong đó, trái phiếu chính phủ (TPCP) chiếm 2,67 triệu tỷ đồng, tương đương 20,8% GDP. Trái phiếu doanh nghiệp (TPDN) đạt khoảng 1,17 triệu tỷ đồng, chiếm 9,1% GDP.

Tổng cộng, thị trường trái phiếu đã tương đương gần 30% GDP. Con số này nghe có vẻ ấn tượng, nhưng điều đáng lưu ý là TPCP vẫn chiếm gần 70% tổng quy mô. Phần TPDN chỉ chiếm chưa đầy một phần ba, và phần lớn trong số đó không dành cho nhà đầu tư nhỏ lẻ.

Riêng trong quý 1/2026, Kho bạc Nhà nước đã huy động 80.101 tỷ đồng TPCP, tương đương 16% kế hoạch cả năm 500.000 tỷ đồng.Thời báo Tài chính Mặt bằng lợi suất TPCP kỳ hạn 5 đến 10 năm tăng nhẹ trên cả thị trường sơ cấp và thứ cấp. Khi Chính phủ phải trả lợi suất cao hơn để huy động vốn, mặt bằng lãi suất toàn thị trường sẽ bị kéo lên theo.

TPDN phát hành 30.600 tỷ: BĐS chiếm hơn một nửa

Thị trường TPDN quý 1/2026 ghi nhận giá trị phát hành mới đạt 30.600 tỷ đồng, tăng 22% so với cùng kỳ năm trước. Nhóm bất động sản chiếm tới 53% tổng giá trị phát hành.Tạp chí Kinh tế Tài chính

Nhưng ai đang phát hành, và ở mức giá nào? Sự phân hóa thể hiện rõ ràng qua các thương vụ lớn nhất tháng 3/2026. Marina Center phát hành riêng lẻ 10.195 tỷ đồng, kỳ hạn 10 năm, với lãi suất "bậc thang" hiếm gặp: khởi điểm chỉ 4%/năm rồi tăng dần và chuyển sang thả nổi. Mục đích là nhận chuyển nhượng toàn bộ cổ phần Capitaland Central Tower tại khu phức hợp Sài Gòn, Ba Son.VietnamBiz HDBank phát hành công khai hơn 4.600 tỷ đồng, thuộc nhóm ngân hàng huy động tích cực nhất trong quý.Vietstock

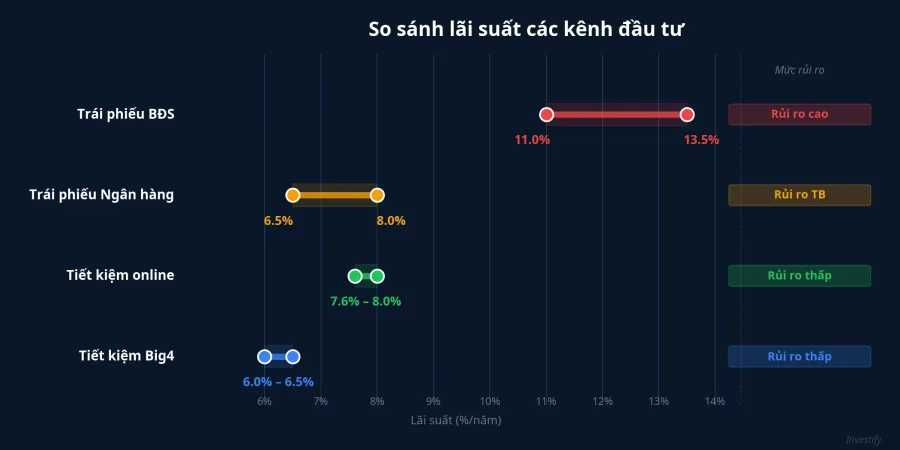

Ở phía ngược lại, Phát Đạt phát hành khoảng 5.600 tỷ đồng với lãi suất lên tới 11%/năm. Ngân hàng phát hành quanh 6,5 đến 8%/năm; trong khi bất động sản phải chào từ 11% đến 13,5%/năm, mức cao nhất trong gần 2 năm.Dân Việt Chênh lệch lãi suất này không phải "ưu đãi hấp dẫn" cho nhà đầu tư, mà là phản ánh trực tiếp mức rủi ro tín dụng mà thị trường định giá cho nhóm BĐS.

Đáng chú ý, Techcombank dự kiến mua lại trước hạn 6 lô trái phiếu với tổng giá trị 13.500 tỷ đồng trong tháng 4/2026, nhằm cơ cấu lại nguồn vốn khi lãi suất huy động có xu hướng tăng.DNSE

Lãi suất tiết kiệm vượt 8%: Spread thu hẹp, rủi ro hiện rõ

Mặt bằng lãi suất huy động tại các ngân hàng tháng 4/2026 cho thấy xu hướng tăng rõ rệt. Big4 đưa khung lãi suất kỳ hạn 6 đến 36 tháng lên 6 đến 6,5%/năm. Nhiều ngân hàng nhỏ hơn đẩy lãi suất vượt xa: một số ngân hàng ngoại niêm yết tới 7,6 đến 8%/năm cho gửi online.VietnamNet PVcomBank thậm chí niêm yết 10%/năm cho tiền gửi từ 2.000 tỷ đồng.VietnamNet

Điều này có ý nghĩa gì cho thị trường trái phiếu? Khi lãi suất tiết kiệm đã vượt 7 đến 8%/năm, mức chênh lệch (spread) giữa trái phiếu ngân hàng (6,5 đến 8%) và tiết kiệm gần như bằng không. Nhà đầu tư mua trái phiếu ngân hàng không còn được bù đắp đáng kể cho rủi ro thanh khoản thấp hơn so với tiền gửi.

Trong khi đó, trái phiếu BĐS vẫn chào 11 đến 13,5%/năm, tạo spread khoảng 3 đến 6 điểm phần trăm so với tiết kiệm. Nhưng spread đó không phải "phần thưởng" cho nhà đầu tư thông minh. Đó là giá thị trường đặt cho rủi ro tín dụng thực sự: rủi ro doanh nghiệp không trả được nợ đúng hạn. Lịch sử giai đoạn 2022 đến 2023 đã cho thấy spread cao không đảm bảo an toàn.

141 nghìn tỷ đáo hạn: "Bài kiểm tra" quý 2 cho nhóm BĐS

Tổng giá trị trái phiếu doanh nghiệp BĐS đáo hạn trong năm 2026 ước tính khoảng 141 nghìn tỷ đồng, tăng 81% so với năm 2025.CafeF Áp lực tập trung vào nửa đầu năm, với nghĩa vụ thanh toán gốc nhóm phi ngân hàng trong 6 tháng đầu dự kiến 76.100 tỷ đồng; trong đó 68,6% thuộc nhóm BĐS.Tạp chí Kinh tế Tài chính

Đỉnh điểm là quý 2/2026 với mỗi tháng khoảng 11.000 đến 14.000 tỷ đồng đến hạn. Các doanh nghiệp chịu áp lực lớn nhất bao gồm Vạn Trường Phát (10.000 tỷ), Hải Đăng (6.650 tỷ), Trường Minh (5.500 tỷ), và Tập đoàn R&H khoảng 5.000 tỷ.CafeLand

Tin tích cực: tỷ lệ chậm trả trái phiếu trong quý 1/2026 đã giảm về gần 0%, so với mức 0,2% cùng kỳ năm trước.VietData Tuy nhiên, với áp lực đáo hạn dồn dập trong quý 2, con số này có thể thay đổi nhanh chóng. Đây là giai đoạn mà nhà đầu tư cần theo dõi sát sao nhất.

Nghị định mới tháng 4/2026: Luật chơi sắp thay đổi

Bộ Tài chính đang hoàn thiện nghị định sửa đổi về phát hành TPDN riêng lẻ, dự kiến trình Chính phủ trong tháng 4/2026.VnEconomy Nghị định mới sẽ thay thế toàn bộ ba nghị định hiện hành (NĐ 153/2020, NĐ 65/2022, NĐ 08/2023), với các trọng tâm bao gồm mở rộng điều kiện phát hành, nâng cao minh bạch thông tin, phát triển hệ thống quỹ đầu tư trái phiếu, và áp dụng xếp hạng tín nhiệm để định hướng dòng vốn.

Nếu nghị định ban hành đúng hạn, đây sẽ là cú hích quan trọng cho thị trường TPDN trong nửa cuối năm 2026. Tuy nhiên, nhà đầu tư cá nhân cần lưu ý rằng cải cách quy định thường mất thời gian để phát huy hiệu quả; kỳ vọng thay đổi ngay lập tức là chưa thực tế.

Nhà đầu tư cá nhân đứng ở đâu?

Rủi ro thực sự nằm ở chỗ nhiều nhà đầu tư nhìn vào con số 3,8 triệu tỷ đồng và nghĩ rằng đây là "sân chơi" mở cho tất cả. Thực tế không phải vậy.

Thứ nhất, khoảng 90% TPDN vẫn phát hành theo hình thức riêng lẻ, chỉ dành cho nhà đầu tư chuyên nghiệp (danh mục đầu tư từ 2 tỷ đồng trong 180 ngày liên tục, hiệu lực 3 tháng). Phần lớn thị trường TPDN nằm ngoài tầm với của nhà đầu tư nhỏ lẻ.

Thứ hai, trái phiếu không phải một loại duy nhất. TPCP và trái phiếu ngân hàng có rủi ro thấp nhưng lợi suất chỉ tương đương tiết kiệm. Trái phiếu BĐS lãi suất cao hơn, nhưng đi kèm rủi ro đáo hạn và tín dụng thực sự. Không có chuyện "lãi cao, rủi ro thấp" trên thị trường này.

Thứ ba, trong bối cảnh lãi suất tiết kiệm đã vượt 7 đến 8%/năm, nhà đầu tư cá nhân có thể tiếp cận thu nhập cố định qua nhiều kênh: tiền gửi ngân hàng (bảo hiểm tiền gửi tối đa 125 triệu đồng), trái phiếu phát hành ra công chúng, hoặc các sản phẩm đầu tư lãi suất cố định được đóng gói bởi nền tảng tài chính. Mỗi kênh có đặc thù riêng về thanh khoản, rủi ro, và mức bảo vệ vốn.

Thị trường trái phiếu 3,8 triệu tỷ đồng đang tăng trưởng, nhưng tăng trưởng không đồng nghĩa với an toàn. Với 141 nghìn tỷ BĐS đáo hạn trong năm 2026 và spread giữa trái phiếu ngân hàng với tiết kiệm gần như bằng không, đây là thời điểm nhà đầu tư cần tỉnh táo hơn bao giờ hết: hiểu rõ mình đang mua gì, ai phát hành, và rủi ro nào đang ẩn dưới bề mặt những con số tăng trưởng ấn tượng.