Nhìn vào con số, Hòa Phát (HPG) đang viết lại câu chuyện tăng trưởng của mình. Trong khi nhiều doanh nghiệp thép Việt Nam vẫn cạnh tranh khốc liệt ở phân khúc thép xây dựng biên lợi nhuận thấp, tập đoàn này chọn rót hơn 10.000 tỷ đồng vào nhà máy sản xuất ray đường sắt tốc độ cao tại Dung Quất, Quảng Ngãi. Đây là bước nhảy đưa Hòa Phát trở thành doanh nghiệp đầu tiên và duy nhất tại Đông Nam Á có năng lực sản xuất ray cao tốc.Người Quan Sát

Điều đáng chú ý không chỉ nằm ở quy mô vốn đầu tư, mà ở thời điểm: Hòa Phát khởi động dự án đúng lúc siêu dự án đường sắt tốc độ cao Bắc-Nam 67 tỷ USD đang bước vào giai đoạn chuẩn bị khởi công. Bài viết này phân tích chi tiết các con số từ tiến độ nhà máy, kế hoạch kinh doanh đến diễn biến giá cổ phiếu HPG trên sàn.

Nhà máy ray Dung Quất: 35% tiến độ sau 3 tháng

Nhà máy Sản xuất Ray và Thép đặc biệt Hòa Phát Dung Quất được khởi công ngày 19/12/2025, với công suất thiết kế 700.000 tấn/năm trên diện tích gần 15 ha.Tạp chí Công Thương Dây chuyền sản xuất sử dụng công nghệ cán linh hoạt bốn trục từ SMS Group (Đức), kết hợp hệ thống đúc-cán chất lượng cao từ Primetals Technologies (Anh).

Chỉ sau hơn 3 tháng, tiến độ xây lắp đã đạt 35%.Báo Xây dựng Theo kế hoạch, từ tháng 6/2026 bắt đầu lắp đặt thiết bị, quý 3/2026 chuyên gia SMS Group sang Việt Nam giám sát chạy thử, và mục tiêu ra lò sản phẩm đầu tiên vào Q1/2027, sớm hơn một năm so với lộ trình ban đầu.CafeF

Song song với xây dựng, Hòa Phát phối hợp với SMS Group và Trường Vật liệu thuộc Đại học Bách khoa Hà Nội để đào tạo đội ngũ kỹ sư tiếp nhận chuyển giao công nghệ.Hòa Phát Nội bộ Tập đoàn cũng lên kế hoạch tuyển thêm 2.000 nhân sự cho bước ngoặt này.CafeF

Chứng nhận TÜV SÜD: "Giấy thông hành" vào thị trường quốc tế

Một cột mốc quan trọng diễn ra ngày 2/4/2026: Hòa Phát ký hợp đồng với TÜV SÜD Rail GmbH (Đức), tổ chức kiểm định ray đường sắt hàng đầu thế giới.VnEconomy Các mác thép được chứng nhận bao gồm R260 cho ứng dụng tiêu chuẩn đến R350HT và R400HT cho đường sắt tải trọng nặng và cao tốc, theo tiêu chuẩn châu Âu (EN), Trung Quốc (GB/TB) và Nhật Bản (JIS).

Đây không chỉ là chuyện chất lượng nội địa. Với chứng nhận đa tiêu chuẩn này, ray Hòa Phát có thể xuất khẩu sang các thị trường khắt khe từ châu Á đến châu Âu. Khu vực Đông Nam Á và Nam Á đang trong chu kỳ đầu tư hạ tầng đường sắt mạnh mẽ, đặc biệt là Ấn Độ, Indonesia, Thái Lan và Philippines.

Đường sắt tốc độ cao Bắc-Nam: Khách hàng 67 tỷ USD

Bức tranh lớn đằng sau khoản đầu tư này chính là siêu dự án đường sắt tốc độ cao Bắc-Nam. Dự án đã được Quốc hội phê duyệt theo Nghị quyết 172/2024 với tổng mức đầu tư khoảng 1,71 triệu tỷ đồng (tương đương 67 tỷ USD).Báo Chính phủ Tuyến dài 1.541 km đi qua 20 tỉnh thành, thiết kế tốc độ 350 km/h với 23 ga hành khách và 5 ga hàng hóa.

Dự án được chia thành 17 dự án thành phần độc lập, mục tiêu khởi công trước 31/12/2026.Báo Xây dựng Với 1.541 km đường ray đôi, nhu cầu ray thép chất lượng cao lên đến hàng triệu tấn. Nếu Hòa Phát nội địa hóa được sản phẩm, đây sẽ là nguồn cầu ổn định trong hàng chục năm, không chỉ từ tuyến Bắc-Nam mà còn từ các dự án metro đô thị tại Hà Nội và TP.HCM.

Tổng Giám đốc Hòa Phát Nguyễn Việt Thắng từng khẳng định: "Nếu hôm nay chúng tôi không làm ray thép, doanh nghiệp Việt mất cơ hội, quốc gia mất năng lực sản xuất."Dân Việt

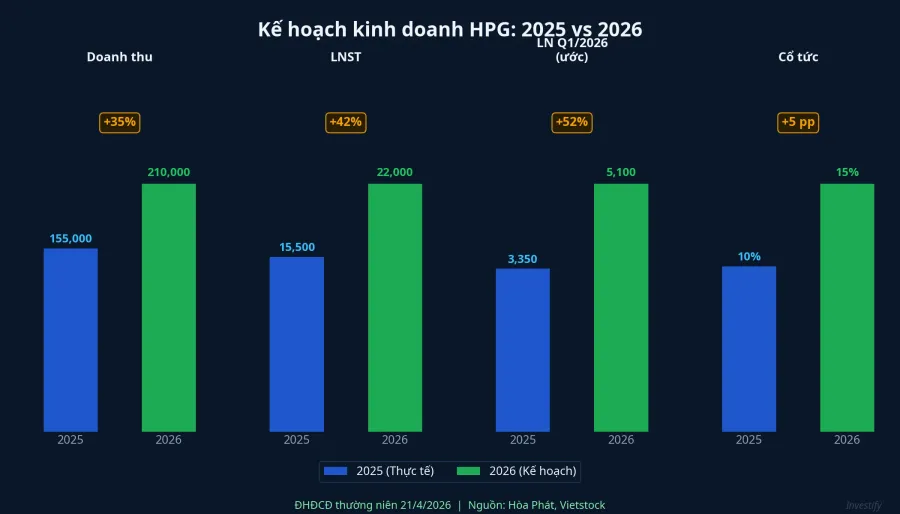

Kế hoạch kinh doanh 2026: Doanh thu 210.000 tỷ, lợi nhuận tăng 42%

Nhìn vào con số kế hoạch, Hòa Phát đặt mục tiêu năm 2026 khá tham vọng: doanh thu 210.000 tỷ đồng và lợi nhuận sau thuế 22.000 tỷ đồng, tăng lần lượt 35% và 42% so với năm 2025.Vietstock Chính sách cổ tức dự kiến 15%, gồm 10% bằng cổ phiếu và 5% bằng tiền mặt.Tin nhanh Chứng khoán ĐHĐCĐ thường niên sẽ diễn ra ngày 21/4/2026.

Động lực tăng trưởng đến từ nhiều nguồn. Khu liên hợp Dung Quất 2 với tổng vốn xấp xỉ 85.000 tỷ đồng đã vận hành trọn năm, lò cao số 2 chạy từ tháng 9/2025 giúp sản lượng HRC (thép cuộn cán nóng) tăng mạnh.Thời báo Tài chính Thuế chống bán phá giá đối với HRC nhập khẩu cũng tạo thêm lợi thế cạnh tranh cho thép Hòa Phát trên thị trường nội địa.

Về kết quả quý 1/2026, lợi nhuận ước đạt khoảng 5.100 tỷ đồng, tăng 52% so với cùng kỳ, với khả năng con số thực tế cao hơn nhờ khoản thu từ chuyển nhượng dự án Khu đô thị Phố Nối (Hưng Yên).Elibook

Cổ phiếu HPG: Tăng 38% trong 12 tháng

Trên sàn chứng khoán, HPG đóng cửa phiên 11/4/2026 tại 28.000 đồng/cổ phiếu, vốn hóa khoảng 215.000 tỷ đồng. So với cùng kỳ năm ngoái (20.250 đồng vào 11/4/2025), cổ phiếu đã tăng khoảng 38%. Tính từ đầu năm 2026 (26.400 đồng vào 31/12/2025), HPG tăng khoảng 6%.

Trong 30 phiên gần nhất, HPG dao động trong biên độ 25.350 – 28.250 đồng. Phiên 8/4/2026 đáng chú ý khi HPG bật tăng 4,48% (từ 26.800 lên 28.000 đồng) với khối lượng giao dịch gần 88 triệu cổ phiếu, cho thấy dòng tiền lớn đang quay trở lại. Các đường trung bình động 20, 50, 100 và 200 ngày hội tụ quanh vùng 26.800 – 27.000 đồng, tạo nền hỗ trợ vững chắc. Ngưỡng kháng cự đáng chú ý nằm tại 28.600 và 30.350 đồng.

Rủi ro cần theo dõi

Chủ tịch HĐQT Trần Đình Long từng nhấn mạnh rằng sản xuất ray thép là để "thể hiện sức mạnh, uy lực của Hòa Phát" và tập đoàn sẽ "tham gia mọi dự án đường sắt trọng điểm."VnExpress Tuy nhiên, nhà đầu tư cần tỉnh táo nhận diện các rủi ro:

Tiến độ nhà máy: Dù đang nhanh hơn kế hoạch, rủi ro chậm trễ trong lắp đặt thiết bị hoặc chạy thử vẫn tồn tại, đặc biệt với công nghệ hoàn toàn mới mà chưa doanh nghiệp nào tại Việt Nam từng triển khai.

Tiến độ đường sắt tốc độ cao: Dự án quốc gia có thể bị chậm so với mốc khởi công cuối 2026. Nếu chậm, nhu cầu ray ngắn hạn sẽ bị ảnh hưởng, buộc Hòa Phát phải tìm đầu ra xuất khẩu hoặc chuyển hướng sang các dự án metro nội đô.

Chu kỳ ngành thép: Giá thép toàn cầu và chi phí nguyên liệu đầu vào (quặng sắt, than cốc) vẫn là biến số lớn ảnh hưởng đến biên lợi nhuận tổng thể của Hòa Phát, bất kể mảng ray có thành công hay không.

Cạnh tranh quốc tế: Các nhà sản xuất ray lâu đời từ Trung Quốc, Nhật Bản và Đức có lợi thế về kinh nghiệm và uy tín. Hòa Phát cần thời gian để chứng minh chất lượng trên thực tế vận hành.

Kết luận: Canh bạc có tính toán

Công suất 700.000 tấn ray/năm tương đương khoảng 14% nhóm thép dài hiện tại và hơn 8% tổng công suất thép thô 8,5 triệu tấn/năm. Quan trọng hơn, ray đường sắt là sản phẩm có biên lợi nhuận cao hơn đáng kể so với thép xây dựng thông thường, nhờ tiêu chuẩn kỹ thuật khắt khe và tính chuyên biệt.

Với tốc độ triển khai thần tốc, đối tác công nghệ hàng đầu thế giới, chứng nhận quốc tế từ TÜV SÜD và khách hàng tiềm năng là siêu dự án 67 tỷ USD, Hòa Phát đang đặt cược lớn nhưng có cơ sở. Con số 38% tăng giá cổ phiếu trong 12 tháng qua phần nào phản ánh kỳ vọng của thị trường. Tuy nhiên, khoảng cách từ kỳ vọng đến hiện thực hóa doanh thu vẫn còn ít nhất 12-18 tháng. Đối với nhà đầu tư, HPG đang dần chuyển mình từ "cổ phiếu thép" sang cổ phiếu hạ tầng chiến lược quốc gia.