Bức tranh lớn cho thấy một nghịch lý hiếm gặp: hai ngân hàng trung ương lớn nhất ảnh hưởng đến thị trường Việt Nam đang kéo chính sách tiền tệ về hai hướng hoàn toàn ngược nhau. Cục Dự trữ Liên bang Mỹ (Fed) đối mặt với lạm phát bùng lên, buộc phải giữ chặt lãi suất. Ngân hàng Nhà nước Việt Nam (NHNN) thì ngược lại, ép toàn hệ thống giảm lãi suất bằng mọi giá. Sự phân kỳ này đặt nhà đầu tư Việt Nam vào thế khó chưa từng có.

CPI Mỹ tháng 3: Cú sốc 3,3% từ giá năng lượng

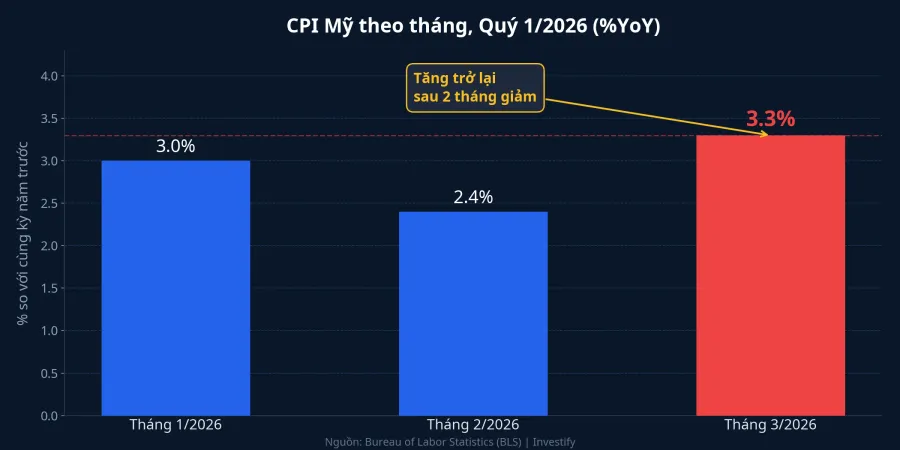

Dữ liệu từ Cục Thống kê Lao động Mỹ (BLS) công bố ngày 10/4 cho thấy chỉ số giá tiêu dùng (CPI) tháng 3/2026 tăng 3,3% so với cùng kỳ năm trước, mức cao nhất kể từ tháng 5/2024.CNBC Chỉ một tháng trước, CPI còn ở mức 2,4%.CNBC Tính theo tháng, CPI tăng 0,9%, mức tăng lớn nhất kể từ tháng 6/2022.CNBC

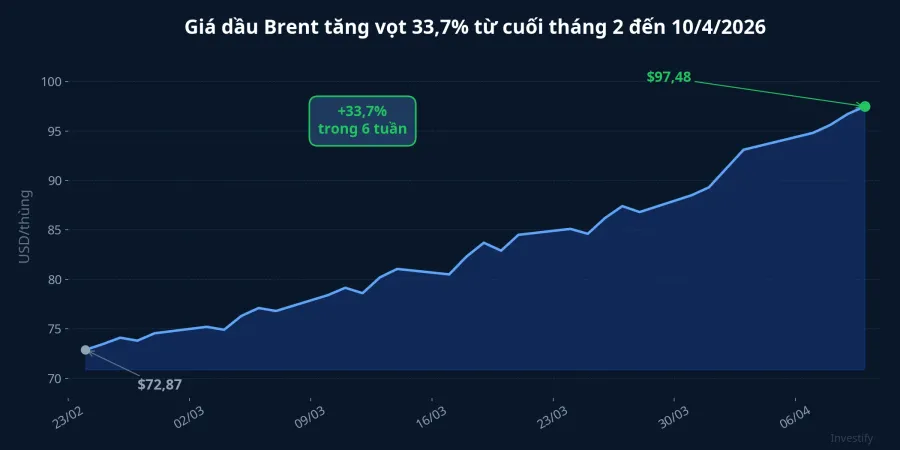

Nguyên nhân chính nằm ở giá năng lượng. Nhóm năng lượng tăng tới 10,9% so với cùng kỳ, kéo theo giá xăng Mỹ vượt 4 USD/gallon lần đầu tiên trong hơn 3 năm.CNBC Nguyên nhân sâu xa là cuộc xung đột tại eo biển Hormuz, nơi kiểm soát khoảng 20% lượng dầu thô vận chuyển toàn cầu, đã đẩy giá dầu Brent từ 72,87 USD/thùng cuối tháng 2 lên 97,48 USD/thùng ngày 10/4, tăng 33,7% chỉ trong khoảng 6 tuần.

Điểm tích cực duy nhất là lạm phát lõi (Core CPI) chỉ tăng 2,6% so với cùng kỳ, cho thấy áp lực giá tập trung chủ yếu ở nhóm năng lượng và chưa lan rộng sang toàn bộ rổ hàng hóa.CNBC Tuy nhiên, rủi ro lan truyền từ chi phí vận tải sang giá tiêu dùng đang hiện hữu, và đây là điều khiến thị trường lo ngại nhất.

Fed hiện giữ lãi suất quỹ liên bang ở mức 3,50-3,75% kể từ cuộc họp tháng 3.Fed Theo công cụ CME FedWatch, thị trường đang định giá khoảng 95-98% xác suất Fed giữ nguyên lãi suất tại cuộc họp tháng 4. Khả năng cắt giảm trong năm 2026 gần như đã bị loại bỏ hoàn toàn. Ngược lại, kịch bản tăng lãi suất lần đầu kể từ 2023 đã xuất hiện trở lại trên radar của thị trường.CNBC

NHNN ép giảm lãi suất: Ưu tiên tăng trưởng bằng mọi giá

Trong khi Fed đối mặt áp lực lạm phát buộc phải siết chặt, NHNN lại đi theo hướng hoàn toàn ngược lại. Dòng tiền đang dịch chuyển theo một logic khác tại Việt Nam.

Chiều 9/4, tân Thống đốc NHNN Phạm Đức Ấn đã chủ trì cuộc họp đầu tiên với lãnh đạo 46 ngân hàng thương mại, yêu cầu đồng thuận giảm lãi suất cả huy động lẫn cho vay.Tuổi Trẻ Đây là tín hiệu mạnh mẽ nhất về ưu tiên chính sách: hỗ trợ tăng trưởng và giảm gánh nặng lãi vay cho doanh nghiệp.

Trước đó, NHNN đã bơm 110.000 tỷ đồng qua kênh thị trường mở (OMO), giúp lãi suất liên ngân hàng hạ nhiệt đáng kể.Znews Nhiều ngân hàng lớn như Vietcombank, VPBank, SeABank đã giảm 0,2-0,5 điểm phần trăm lãi suất huy động và cho vay theo cam kết tại cuộc họp.VietnamNet

Bối cảnh buộc NHNN phải hành động rõ ràng: mặt bằng lãi suất cho vay đã leo thang do các ngân hàng cạnh tranh huy động vốn, đẩy chi phí vay của doanh nghiệp lên cao trong bối cảnh nền kinh tế cần thanh khoản để duy trì đà tăng trưởng. Lần cuối cùng NHNN tổ chức một cuộc họp đồng thuận với quy mô như vậy là giai đoạn 2023, khi nền kinh tế cần kích thích sau COVID.

Tỷ giá USD/VND: Áp lực nới rộng khi chênh lệch lãi suất gia tăng

Khi Fed giữ nguyên hoặc thậm chí tăng lãi suất, còn NHNN ép giảm, chênh lệch lãi suất giữa USD và VND sẽ nới rộng. Đây là áp lực trực tiếp lên tỷ giá.

Tỷ giá USD/VND ngày 9/4 ở mức 26.321 đồng, tăng 1,06% so với cuối tháng 2 (26.045 đồng). Biến động tuy chưa lớn, nhưng xu hướng đi lên rõ ràng và nhất quán trong suốt 6 tuần qua. Ba kênh gây áp lực chính bao gồm: chênh lệch lãi suất khiến tài sản bằng USD hấp dẫn hơn tương đối; dòng USD rời Việt Nam theo chu kỳ chia cổ tức quý 1 từ doanh nghiệp FDI; và tâm lý giữ USD của doanh nghiệp xuất nhập khẩu khi bối cảnh quốc tế bất ổn.

NHNN vẫn duy trì dự trữ ngoại hối đủ lớn để can thiệp khi cần, nhưng nếu Fed thực sự tăng lãi suất trong nửa cuối năm, áp lực tỷ giá sẽ gia tăng đáng kể và thu hẹp dư địa nới lỏng trong nước.

Khối ngoại bán ròng kỷ lục dù FTSE nâng hạng

Nghịch lý lớn nhất hiện tại: FTSE Russell vừa xác nhận nâng hạng Việt Nam lên thị trường mới nổi thứ cấp (Secondary Emerging) bắt đầu từ ngày 21/9/2026, nhưng dòng vốn ngoại vẫn đang chảy ra ồ ạt.CNBC

Khối ngoại đã bán ròng hơn 32.000 tỷ đồng trong quý 1/2026, vượt mức 25.900 tỷ đồng cùng kỳ năm 2025.Người Quan Sát Riêng tháng 3, mức bán ròng đạt hơn 16.000 tỷ đồng với 18 phiên bán trên tổng số 22 phiên giao dịch.Vietstock Các mã bị bán mạnh nhất gồm VIC (gần 4.900 tỷ), FPT (gần 2.600 tỷ), STB (hơn 2.500 tỷ).Người Quan Sát

Lý do khối ngoại bán dù nâng hạng đã xác nhận: USD mạnh lên khiến tài sản tại thị trường mới nổi kém hấp dẫn hơn tương đối so với trái phiếu Mỹ. Khi lãi suất USD cao, dòng tiền quốc tế có xu hướng rút về tài sản an toàn hơn. Triển vọng trung hạn vẫn tích cực khi FTSE ước tính khoảng 6 tỷ USD từ quỹ thụ động sẽ chảy vào khi nâng hạng có hiệu lực, với tiềm năng dài hạn lên tới 25 tỷ USD đến năm 2030.Vietnam Briefing Nhưng thời điểm giải ngân thực tế phụ thuộc lớn vào mặt bằng lãi suất USD: nếu Fed duy trì hoặc tăng lãi suất, dòng vốn FTSE có thể đến chậm hơn kỳ vọng.

Giá dầu Brent: Biến số quyết định mọi kịch bản

Dòng tiền đang dịch chuyển theo giá dầu, và đây chính là biến số then chốt. Giá dầu Brent đã tăng từ 72,87 USD/thùng cuối tháng 2 lên 97,48 USD/thùng ngày 10/4, mức tăng 33,7% trong 6 tuần, do xung đột tại eo biển Hormuz.

Nếu giá dầu tiếp tục neo trên 90 USD, lạm phát Mỹ sẽ khó giảm, Fed sẽ phải giữ hoặc tăng lãi suất, USD tiếp tục mạnh, và áp lực lên VND cùng dòng vốn ngoại sẽ kéo dài. Ngược lại, nếu căng thẳng Hormuz hạ nhiệt và giá dầu quay về dưới 80 USD, toàn bộ bức tranh sẽ đảo chiều: Fed có thể quay lại lộ trình cắt giảm, VND ổn định, và dòng vốn FTSE sẽ chảy vào đúng lịch.

VN-Index hồi phục nhưng chưa thoát rủi ro

VN-Index đóng cửa phiên 10/4 ở mức 1.750 điểm, tăng 13,32 điểm (+0,77%). Chỉ số đã hồi phục ấn tượng từ đáy 1.591 điểm ngày 23/3, tăng gần 10% trong chưa đầy 3 tuần. Tuy nhiên, VN-Index vẫn giảm 5,2% so với mức 1.846 điểm đầu tháng 3. Thanh khoản phiên 10/4 đạt gần 962 triệu cổ phiếu, mức trung bình so với tuần qua.

Dow Jones tại Mỹ cũng ghi nhận đà hồi phục, đạt 48.185 điểm ngày 10/4, tăng 3,6% trong 1 tuần, cho thấy tâm lý thị trường toàn cầu đang cải thiện sau cú sốc ban đầu.

Nhà đầu tư nên đứng ở đâu giữa hai dòng nước?

Cả Fed và NHNN đều có lý do chính đáng cho quyết định của mình. Fed ưu tiên kiểm soát lạm phát; nếu để mất neo kỳ vọng lạm phát, hậu quả sẽ tốn kém hơn nhiều. NHNN ưu tiên tăng trưởng; nền kinh tế Việt Nam cần tín dụng giá rẻ để duy trì đà phát triển. Nhưng sự phân kỳ này tạo ra cả cơ hội lẫn rủi ro cho từng nhóm tài sản:

- Cổ phiếu xuất khẩu hưởng lợi khi USD mạnh lên, biên lợi nhuận cải thiện khi doanh thu quy đổi về VND cao hơn. Nhóm thủy sản, dệt may, gỗ là ví dụ điển hình.

- Cổ phiếu ngân hàng hưởng lợi ngắn hạn từ tín dụng mở rộng khi NHNN ép giảm lãi suất, nhưng rủi ro nợ xấu sẽ tăng nếu doanh nghiệp vay vốn không hiệu quả.

- Nhóm VN30 dễ thu hút dòng vốn FTSE khi nâng hạng có hiệu lực từ tháng 9, tuy nhiên thời điểm giải ngân có thể trì hoãn nếu USD tiếp tục mạnh.

- Tài sản phòng thủ như trái phiếu chính phủ, chứng chỉ tiền gửi, hoặc các sản phẩm lợi suất cố định là lựa chọn hợp lý cho phần vốn muốn ổn định trong bối cảnh biến động.

Điều quan trọng nhất không phải là chọn "bên nào đúng" mà là quản trị rủi ro tỷ giá. Trong bối cảnh hai dòng nước chính sách chảy ngược chiều, một danh mục cân bằng giữa cổ phiếu hưởng lợi từ USD mạnh, nhóm ngân hàng lớn có nền tảng vốn tốt, và một phần tài sản phòng thủ sẽ là chiến lược phù hợp nhất để vượt qua giai đoạn bất định hiện tại.