Trong khi truyền thông Việt Nam tuần qua xoay quanh hai câu chuyện lớn, căng thẳng ở eo biển Hormuz đẩy giá dầu Brent trở lại vùng gần 100 USD/thùng và cơn hưng phấn FTSE nâng hạng giúp VN-Index bùng nổ 79 điểm trong phiên 08/04, thì ở một góc khác của bản đồ dòng vốn toàn cầu, 15,3 tỷ USD đã âm thầm đổ vào một nơi mà hầu như không nhà đầu tư cá nhân Việt Nam nào để ý: trái phiếu chính phủ Nhật Bản (JGB).

Đây không phải dòng vốn "lánh nạn" theo bản năng. Bức tranh lớn cho thấy một cuộc định giá lại rủi ro trên quy mô toàn cầu, và nó kể một câu chuyện rất khác với những gì chúng ta đang đọc mỗi sáng. Khi những quỹ lớn nhất thế giới đồng loạt đổi hướng dòng tiền trong vòng một tuần, đó thường là chỉ báo đi trước các chuyển động lớn hơn ở các thị trường mới nổi như Việt Nam.

15 tỷ USD: mức mua ròng tuần lớn nhất trong một năm

Theo dữ liệu sơ bộ của Bộ Tài chính Nhật Bản công bố đầu tháng 4/2026, các quỹ toàn cầu đã mua ròng khoảng 2.420 tỷ yên trái phiếu chính phủ Nhật Bản, tương đương 15,3 tỷ USD, trong tuần 3-9/4, mức lớn nhất kể từ tháng 4/2025.Japan Times Điều đáng chú ý là chỉ một tuần trước đó, chính các quỹ này đã bán ra một lượng tương tự — nghĩa là dòng vốn đã đảo chiều hoàn toàn trong vòng bảy ngày giao dịch.

Sự đảo chiều này trùng với tuần căng thẳng leo thang ở Hormuz. Giá dầu Brent đóng cửa phiên 09/04 ở 98,08 USD/thùng, tăng 3,51% chỉ trong một phiên, sau khi đã lao dốc 13,29% ở phiên trước đó vì thị trường từng kỳ vọng một thỏa thuận ngừng bắn. Nhưng thay vì dồn hết vốn vào vàng hay trái phiếu Mỹ như kịch bản kinh điển, dòng tiền lớn lại tìm đường sang Tokyo. Lần cuối cùng một sự đảo chiều quy mô như vậy xảy ra trong khung thời gian ngắn như thế là tháng 4/2025, thời điểm thị trường tái định giá kỳ vọng lãi suất toàn cầu.

Vì sao JGB, mà không phải vàng hay US Treasury

Câu trả lời nằm ở hai chữ: lợi suất.

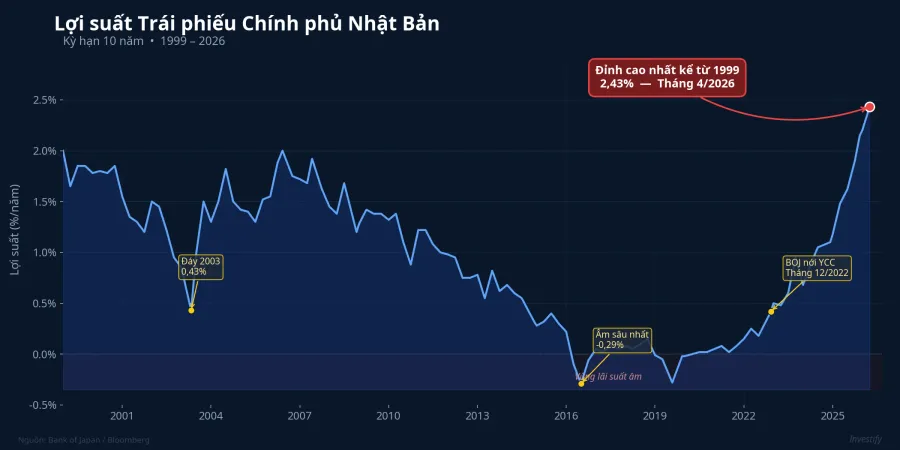

Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm đã chạm 2,43% trong tuần đầu tháng 4/2026, mức cao nhất kể từ năm 1999, tức 27 năm. Cùng lúc, JGB kỳ hạn 5 năm lập kỷ lục mới ở 1,83%.Japan Times Với một nhà đầu tư tổ chức đã quen việc JGB 10 năm dao động quanh 0% suốt một thập kỷ, đây là một bước nhảy rất lớn về suất sinh lời thực.

Quan trọng hơn, chênh lệch lợi suất giữa Mỹ và Nhật Bản đã thu hẹp đáng kể. Trong khi US Treasury 10 năm dao động quanh vùng 4,2-4,4%, lợi suất JGB 10 năm nhảy lên 2,43% khiến mức chênh lệch chỉ còn khoảng 180-200 điểm cơ bản. Với một nhà đầu tư USD có phòng hộ tỷ giá, suất sinh lời thực của JGB sau phòng hộ trở nên cạnh tranh hơn đáng kể, lần đầu tiên trong nhiều năm.

Hệ quả: dòng vốn tìm JGB không phải vì "sợ chiến tranh", mà vì định giá đã trở nên hấp dẫn ngay trong một tuần mà các tài sản khác đều biến động mạnh. Vàng tiếp tục neo ở vùng cao quanh 4.756 USD/oz, nhưng không phải là nơi duy nhất nhận tiền. Chỉ số DXY giảm khoảng 1% trong tuần về vùng 99, cho thấy dòng vốn không dồn về đồng USD như thường lệ khi có cú sốc địa chính trị.

Bàn tay của BOJ: cuộc thắt chặt định lượng đã thay đổi luật chơi

Để hiểu vì sao lợi suất JGB có thể nhảy lên đỉnh 27 năm ngay giữa lúc vốn ngoại đổ vào, phải nhìn vào chính sách của Ngân hàng Trung ương Nhật Bản.

Từ năm 2024, BOJ đã bước vào giai đoạn thắt chặt định lượng (QT): quy mô mua trái phiếu hàng tháng giảm dần từ 5,7 nghìn tỷ yên về khoảng 2,9 nghìn tỷ yên trong quý 1/2026, với trọng tâm giảm can thiệp vào kỳ hạn 10-25 năm.ABN AMRO Nói cách khác, người mua lớn nhất thị trường đang rút lui, và thị trường buộc phải đòi hỏi mức lợi suất cao hơn để hấp thụ nguồn cung mới.

Song song đó, BOJ duy trì lãi suất điều hành ở vùng cao nhất 30 năm, với tín hiệu có thể nâng thêm do áp lực lạm phát từ giá dầu và đồng yên yếu. Tỷ giá USD/JPY quanh 158,82 cho thấy đồng yên vẫn yếu, một yếu tố vừa làm trầm trọng lạm phát nhập khẩu, vừa khiến chi phí nhiên liệu tăng thêm. Kết quả là một môi trường mà JGB không còn là "tài sản không lãi" như trước. Với lợi suất 10 năm 2,43%, JGB đã trở thành một lớp thu nhập cố định thực sự, và các quỹ toàn cầu đang đối xử với nó như vậy.

Mặt bằng lợi suất toàn cầu: Việt Nam ở đâu trên bản đồ

Điều đáng chú ý là JGB đi ngược với phản ứng kinh điển của "tài sản trú ẩn". Thông thường, khi địa chính trị căng thẳng, lợi suất trái phiếu chính phủ giảm vì giá trái phiếu tăng do cầu trú ẩn. Lần này thì ngược lại: lợi suất JGB tăng nhưng vốn ngoại vẫn đổ vào, bởi điều hấp dẫn họ không phải là "an toàn" mà là giá tốt đi kèm suất sinh lời thật.

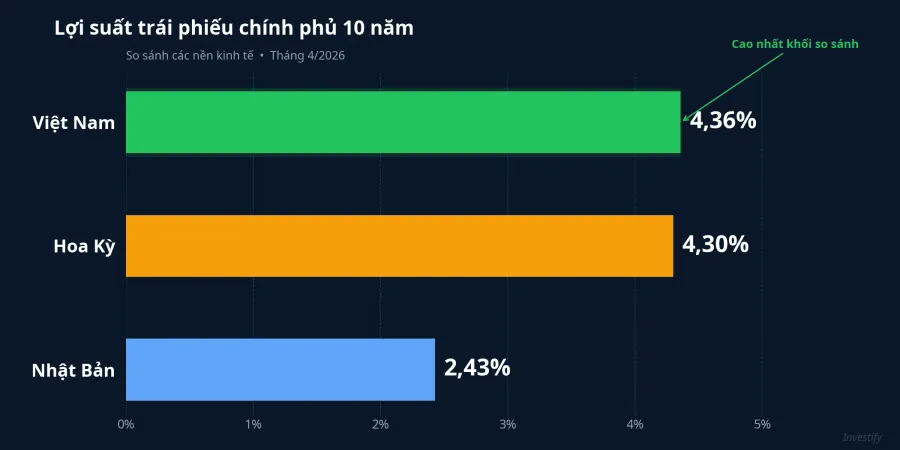

Đặt cạnh nhau, ba mặt bằng lợi suất 10 năm cho thấy một bức tranh thú vị: Nhật Bản 2,43%, Hoa Kỳ khoảng 4,30%, và Việt Nam 4,36%. Lợi suất trái phiếu chính phủ Việt Nam kỳ hạn 10 năm ngày 09/04/2026 đứng ở 4,36%, tăng khoảng 120 điểm cơ bản so với một năm trước, mức cao nhất kể từ tháng 3/2023.Trading Economics Nghĩa là mặt bằng lợi suất trái phiếu Việt Nam cũng đang tái định giá theo chu kỳ lãi suất mới, giống JGB nhưng ở quy mô nhỏ hơn và ít được chú ý hơn.

Với mặt bằng gửi tiết kiệm 12 tháng tại các ngân hàng lớn đang ở vùng 5-5,5% và các ngân hàng nhỏ/online ở 7-8%, trái phiếu chính phủ 4,36% thoạt nhìn có vẻ "thua" tiết kiệm. Nhưng điểm khác biệt nằm ở ba yếu tố mà người gửi tiết kiệm thường bỏ qua:

- Thanh khoản và kỳ hạn: trái phiếu chính phủ cho phép bán ra trên thị trường thứ cấp, không mất hết lãi như khi rút tiết kiệm trước hạn.

- Rủi ro tín dụng: trái phiếu chính phủ Việt Nam được xếp hạng tín nhiệm cao hơn các ngân hàng thương mại nhỏ đang trả lãi cao.

- Cấu phần danh mục: trái phiếu là lớp phòng thủ giúp giảm biến động tổng thể khi cổ phiếu điều chỉnh, vai trò mà tiền gửi kỳ hạn cố định không thể hoàn toàn thay thế.

Nhà đầu tư cá nhân Việt Nam có thể tiếp cận trái phiếu chính phủ qua ba kênh chính: mua phân phối lẻ qua ngân hàng thương mại hoặc trên sàn HNX với mệnh giá 1 triệu đồng/trái phiếu; mua gián tiếp qua các quỹ mở trái phiếu, kênh phù hợp nhất cho người mới với vốn tối thiểu thấp và không cần am hiểu định giá; hoặc các sản phẩm lợi suất cố định qua nền tảng fintech, thường có yield cao hơn gửi tiết kiệm với kỳ hạn linh hoạt.

Bài học: khi trái phiếu là nhân vật chính, không phải vai phụ

Câu chuyện 15 tỷ USD chảy vào JGB không phải để thuyết phục nhà đầu tư Việt Nam "hãy mua JGB". Đó là điều không khả thi với hầu hết cá nhân, và cũng không phải thông điệp chính. Bài học lớn hơn nằm ở chỗ khác: khi lợi suất đủ hấp dẫn, trái phiếu là nhân vật chính trong danh mục của dòng tiền thông minh, không phải vai phụ.

Tại Việt Nam, cùng tuần đó, VN-Index trải qua một chuỗi biến động mạnh: tăng kỷ lục 79 điểm ngày 08/04 lên 1.756,55 điểm, rồi điều chỉnh giảm 19,87 điểm về 1.736,68 điểm trong phiên 09/04. Những biến động hai con số trong hai phiên liên tiếp cho thấy thị trường cổ phiếu không phải là kênh phù hợp cho phần vốn "không chịu được rủi ro" của bất kỳ nhà đầu tư nào, kể cả khi VN-Index đang trong cơn hưng phấn nâng hạng.

Trong bối cảnh năm 2026 với VN-Index đã lập đỉnh lịch sử nhiều lần, Fed có dấu hiệu giữ lãi suất cao lâu hơn, và địa chính trị còn nhiều ẩn số, việc phân bổ một phần danh mục vào các sản phẩm lợi suất cố định, dù là trái phiếu chính phủ, quỹ trái phiếu hay sản phẩm fixed income, không phải là "bỏ lỡ cơ hội" mà là chuẩn bị cho những phiên mà cổ phiếu không còn đi theo hướng một chiều.

Dòng tiền tổ chức toàn cầu đang nói với chúng ta điều đó bằng 15 tỷ USD trong một tuần. Câu hỏi còn lại dành cho mỗi nhà đầu tư cá nhân: phần vốn ổn định trong danh mục của bạn đang ở đâu, và nó có đang được trả công xứng đáng với chu kỳ lợi suất mới hay không.