Bức tranh lớn cho thấy mặt bằng lãi suất huy động đã tăng quá nhanh, buộc Ngân hàng Nhà nước phải can thiệp bằng biện pháp hành chính thay vì công cụ chính sách thông thường. Chiều 9/4/2026, tân Thống đốc Phạm Đức Ấn đã chủ trì cuộc họp với lãnh đạo 46 ngân hàng thương mại, yêu cầu cam kết đồng thuận giảm cả lãi suất tiền gửi lẫn lãi suất cho vay.Thời báo Ngân hàng

Đây không phải cuộc họp thường kỳ. Ông Phạm Đức Ấn vừa chính thức nhậm chức ngày 8/4 với nhiệm kỳ 2026–2031.PLO Việc triệu tập 46 ngân hàng chỉ một ngày sau khi ngồi vào ghế nóng cho thấy mức độ cấp bách. Trước đó, Thủ tướng đã chỉ đạo hạ nhiệt lãi suất để hỗ trợ doanh nghiệp và sản xuất kinh doanh.CafeBiz

Dòng tiền đang dịch chuyển theo hướng mà nhà điều hành không mong muốn. Vậy điều gì đã đẩy lãi suất đến ngưỡng buộc NHNN phải dùng "đòn hành chính"?

Cuộc đua lãi suất nóng nhất 5 năm

Trước thời điểm cuộc họp diễn ra, thị trường tiền gửi đã chứng kiến mặt bằng lãi suất cao nhất kể từ năm 2022.

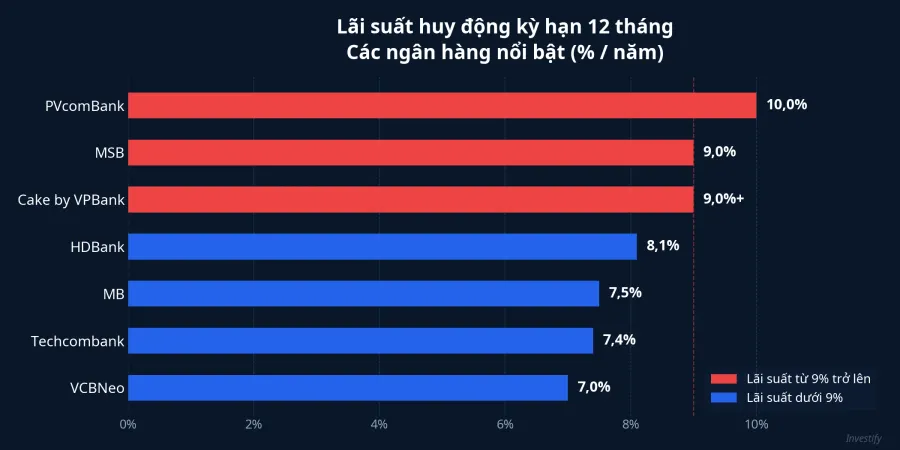

Ở nhóm đặc biệt, PVcomBank đã đưa ra mức 10%/năm cho kỳ hạn 12–13 tháng với điều kiện duy trì số dư tối thiểu 2.000 tỉ đồng. MSB áp dụng 9%/năm cho khách hàng mở mới hoặc sổ tự động gia hạn với số tiền từ 500 triệu đồng. Cake by VPBank niêm yết 7,7–7,9%/năm cộng thêm ưu đãi tới 1,1 điểm phần trăm, đẩy lãi suất thực nhận vượt 9%/năm.24hMoney

Nhóm phổ biến cũng không kém: HDBank niêm yết 8,1%/năm kỳ hạn 13 tháng, Techcombank 7,4%/năm kỳ hạn 12 tháng, MB 7,5%/năm kỳ hạn 24–60 tháng, VCBNeo 7%/năm cho kỳ hạn 6–60 tháng. Bước sang tháng 4, đã có 6 ngân hàng điều chỉnh tăng lãi suất huy động gồm VietABank, NamABank, BaoVietBank, ACB, Techcombank và VIB.24hMoney

Tín dụng tăng nhanh hơn huy động: ngòi nổ của cuộc đua

Theo báo cáo của Vụ trưởng Vụ Chính sách tiền tệ Phạm Chí Quang tại cuộc họp, tính đến cuối tháng 3/2026, tín dụng toàn hệ thống đã tăng khoảng 2,65%, đạt 19,08 triệu tỷ đồng. NHNN giao chỉ tiêu tăng trưởng tín dụng năm 2026 với định hướng 15%.Thời báo Ngân hàng

Vấn đề cốt lõi nằm ở khoảng cách: tín dụng tăng nhanh hơn huy động. Khi các ngân hàng phải đẩy mạnh cho vay để đạt chỉ tiêu 15%, nhưng tiền gửi không theo kịp, khoảng cách này buộc các nhà băng nâng lãi suất để hút vốn. NHNN đã thừa nhận có tình trạng một số ngân hàng cạnh tranh trong huy động vốn, qua đó đẩy mặt bằng lãi suất huy động và cho vay tăng lên.Thời báo Ngân hàng

Khi một ngân hàng tăng lãi suất để giữ chân người gửi, các ngân hàng khác buộc phải tăng theo. Vòng xoáy leo thang này không ai muốn dừng lại đầu tiên, tạo ra hiệu ứng domino trên toàn hệ thống.

Lạm phát 4,65% và bài toán tam giác bất khả thi

Ẩn sau cuộc chạy đua lãi suất là một mâu thuẫn cơ bản trong điều hành chính sách tiền tệ.

CPI tháng 3/2026 đã tăng 4,65% so với cùng kỳ năm ngoái, mức cao nhất trong 5 năm.VnEconomy Riêng CPI tháng 3 so với tháng trước tăng 1,23%, chủ yếu do giá xăng dầu và vật liệu xây dựng.Thời báo Ngân hàng CPI bình quân quý I/2026 tăng 3,51% so với cùng kỳ.Tạp chí Công Thương

Trong khi đó, lãi suất điều hành vẫn giữ nguyên ở mức 4,5%, thấp hơn cả CPI. Điều này có nghĩa lãi suất thực đang âm nếu xét trên lãi suất điều hành. Với người gửi tiền, lãi suất tiết kiệm 12 tháng phổ biến ở mức 7–7,5%/năm vẫn tạo ra phần bù lạm phát dương khoảng 2,5–3 điểm phần trăm; tuy nhiên, khoảng cách này đang thu hẹp nhanh khi lạm phát tăng tốc.

NHNN đang đối mặt bài toán tam giác bất khả thi: giữ lãi suất cho vay thấp để hỗ trợ doanh nghiệp, kiểm soát lạm phát đang leo thang, và đảm bảo hệ thống ngân hàng đủ thanh khoản với chỉ tiêu tín dụng 15%. Cuộc họp chiều 9/4 là nỗ lực giải quyết mâu thuẫn này bằng "cam kết đồng thuận", một giải pháp hành chính thay vì điều chỉnh lãi suất điều hành.

Cam kết cụ thể: "giảm" nhưng chưa có con số

Tại cuộc họp, các ngân hàng đã thống nhất đồng thuận cao trong việc thực hiện chủ trương giảm lãi suất.Thời báo Ngân hàng Thống đốc Phạm Đức Ấn nhấn mạnh NHNN sẽ theo dõi chặt chẽ diễn biến lãi suất, giám sát việc công bố lãi suất cho vay trên website các ngân hàng, sẵn sàng hỗ trợ thanh khoản, và tăng cường thanh tra xử lý vi phạm.

Tín hiệu đáng chú ý: ngay trước cuộc họp, VCBNeo đã chủ động giảm lãi suất ở tất cả kỳ hạn. Kỳ hạn 1–5 tháng giảm 0,3 điểm phần trăm (từ 4,75% xuống 4,45%), kỳ hạn 6–60 tháng giảm 0,2 điểm phần trăm xuống 7%/năm.24hMoney Đây được xem là "tiếng súng đầu tiên" của làn sóng giảm lãi suất dự kiến lan rộng trong tuần tới.

Tuy nhiên, điểm cần lưu ý là cuộc họp không đưa ra con số cụ thể. Không có mức trần lãi suất huy động, không có biên độ giảm bắt buộc. Cam kết "đồng thuận" mang tính chất thỏa thuận ngầm hơn là quy định cứng, và hiệu quả thực thi phụ thuộc vào mức độ nghiêm túc của từng ngân hàng.

Thị trường chứng khoán: bùng nổ rồi điều chỉnh

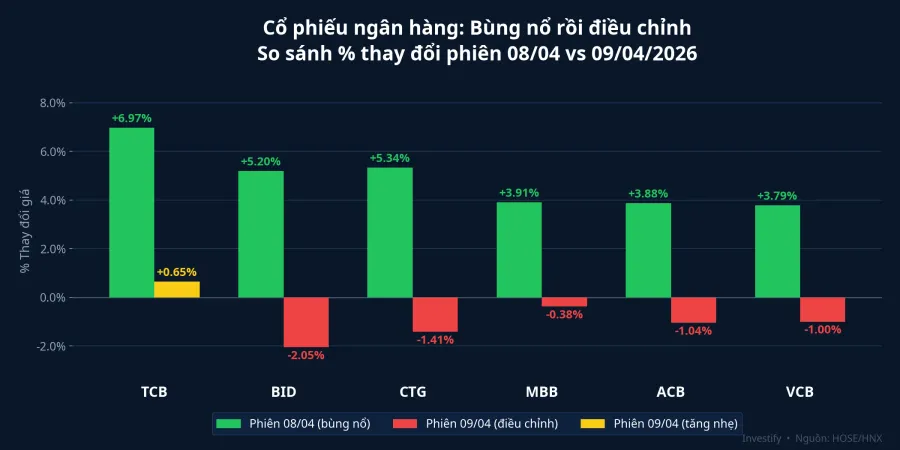

Phiên giao dịch ngày 9/4, VN-Index đóng cửa ở mức 1.736,68 điểm, giảm 19,87 điểm tương đương 1,13%. Đây là phiên điều chỉnh sau cú bùng nổ hôm 8/4 khi chỉ số tăng tới 4,71% nhờ hiệu ứng FTSE nâng hạng.

Nhóm cổ phiếu ngân hàng phân hóa mạnh trong phiên 9/4. TCB (Techcombank) là mã duy nhất tăng trong nhóm Big6 với +0,65%, đóng cửa ở 30.900 đồng. Trong khi đó, BID (BIDV) giảm mạnh nhất 2,05%, CTG (VietinBank) giảm 1,41%, ACB giảm 1,04%, VCB (Vietcombank) giảm 1,00%, và MBB (MBBank) giảm nhẹ 0,38%.

Điều đáng chú ý là phiên trước đó (8/4), nhóm ngân hàng chính là trụ cột dẫn dắt thị trường với mức tăng ấn tượng: TCB +6,97%, CTG +5,34%, BID +5,20%, MBB +3,91%, ACB +3,88%, VCB +3,79%. Phiên 9/4 mang tính chất chốt lời ngắn hạn nhiều hơn là phản ứng tiêu cực với tin lãi suất.

Nhà đầu tư nên cân nhắc gì?

Cửa sổ gửi tiết kiệm lãi cao có thể đóng bất cứ lúc nào

Nếu cam kết giảm lãi suất được thực thi, mức 9–10%/năm hiện tại sẽ không kéo dài. Những ai đang cân nhắc gửi tiết kiệm kỳ hạn dài có thể tranh thủ "khóa" lãi suất cao trước khi mặt bằng giảm. Tuy nhiên, mức 10%/năm tại PVcomBank yêu cầu số dư 2.000 tỉ đồng, mức 9%/năm tại MSB cần tối thiểu 500 triệu đồng. Với người gửi phổ thông, mức 7–7,5%/năm ở nhóm Techcombank, MB, OCB thực tế hơn.

Cổ phiếu ngân hàng: tác động hai chiều

Lãi suất huy động giảm sẽ kéo chi phí vốn ngân hàng xuống, biên lãi ròng (NIM) có thể cải thiện. Đây là tín hiệu tích cực cho nhóm cổ phiếu ngân hàng trong trung hạn. Tuy nhiên, nếu lãi suất cho vay cũng giảm tương ứng, lợi thế NIM sẽ bị triệt tiêu. Nhà đầu tư cần theo dõi biên độ giảm thực tế giữa lãi suất huy động và cho vay để đánh giá tác động.

Đa dạng hóa danh mục

Trong bối cảnh lạm phát 4,65% và lãi suất tiết kiệm có thể giảm, nhà đầu tư nên cân nhắc đa dạng hóa danh mục. Các sản phẩm lợi suất cố định (fixed income) với yield 8–11%/năm có thể là lựa chọn cân bằng, vừa cao hơn tiền gửi ngân hàng thông thường, vừa ổn định hơn cổ phiếu trong giai đoạn biến động.

Triển vọng: cam kết có thành hiện thực?

Lịch sử cho thấy các cuộc họp "đồng thuận giảm lãi suất" không phải lúc nào cũng hiệu quả. Năm 2022–2023, NHNN từng nhiều lần yêu cầu các ngân hàng giảm lãi suất, nhưng thực tế diễn biến phụ thuộc vào cung cầu vốn trên thị trường.

Lần này có hai yếu tố khác biệt. Thứ nhất, tân Thống đốc Phạm Đức Ấn đặt uy tín cá nhân vào cam kết ngay từ ngày đầu tiên. Thứ hai, NHNN cam kết hỗ trợ thanh khoản; nếu ngân hàng thiếu vốn, NHNN sẵn sàng bơm tiền qua thị trường mở thay vì để ngân hàng tự hút vốn bằng lãi suất cao.

Tuy nhiên, rào cản lớn nhất vẫn là CPI 4,65% và giá năng lượng toàn cầu. Nếu lạm phát tiếp tục tăng, việc ép giảm lãi suất huy động sẽ khiến lãi suất thực âm sâu hơn, đẩy tiền rời khỏi hệ thống ngân hàng sang các kênh khác như vàng hoặc bất động sản. Đây là rủi ro mà NHNN phải cân nhắc kỹ.

Điểm mấu chốt: Nhà đầu tư cần theo dõi biểu lãi suất các ngân hàng trong 1–2 tuần tới. Nếu chỉ VCBNeo và vài ngân hàng nhỏ giảm trong khi nhóm MSB, PVcomBank giữ nguyên mức 9–10%, thì cuộc họp chỉ mang tính "phong trào". Ngược lại, nếu Big4 (Vietcombank, BIDV, VietinBank, Agribank) đồng loạt giảm 0,3–0,5 điểm phần trăm, đó sẽ là tín hiệu xác nhận đỉnh lãi suất đã qua.