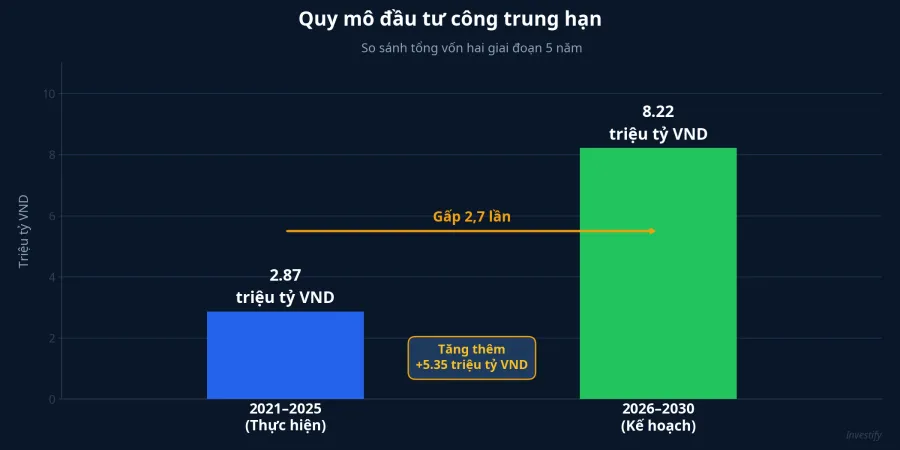

Chiều 9/4/2026, Bộ trưởng Tài chính Ngô Văn Tuấn thừa ủy quyền Thủ tướng trình Quốc hội khóa XVI Kế hoạch đầu tư công trung hạn giai đoạn 2026-2030, với tổng vốn đề xuất 8,22 triệu tỷ đồng — gấp 2,7 lần thực hiện 5 năm trước.VnExpress Đây là quy mô đầu tư công lớn chưa từng có trong lịch sử Việt Nam.

Nhìn vào con số, câu hỏi thực sự không phải là "nhóm nào được hưởng lợi". Câu hỏi đúng là: nhóm nào hưởng lợi thật, nhóm nào chỉ đang giao dịch trên kỳ vọng? Đáng chú ý, VN-Index phiên hôm nay đóng cửa giảm 19,87 điểm về 1.736,68 điểm, nhưng loạt cổ phiếu đầu tư công vẫn bật mạnh ngược dòng. Phản ứng một phiên không bao giờ là chỉ báo đáng tin, vì vậy tôi đã đặt hiệu suất 2 phiên công bố cạnh hiệu suất 3 tháng — và dữ liệu cho ra một bức tranh rất khác với tiêu đề trên các bảng điện.

8,22 triệu tỷ đồng được chia như thế nào

Theo báo cáo trình Quốc hội, cơ cấu vốn được đề xuất gồm ngân sách trung ương 3,8 triệu tỷ đồng, ngân sách địa phương 4,22 triệu tỷ đồng, cộng thêm dự phòng chung khoảng 10%.Tạp chí Kinh tế Tài chính Mục tiêu giải ngân được đặt ra là trên 95% kế hoạch vốn được giao, đồng thời giảm số lượng dự án khoảng 30% so với giai đoạn trước để dồn lực vào các công trình quy mô lớn.

Trọng tâm phân bổ rơi vào ba trục: giao thông (cao tốc mục tiêu 5.000 km đến 2030, đường sắt tốc độ cao Bắc-Nam, metro Hà Nội và TP.HCM), năng lượng (lưới điện truyền tải, hấp thụ năng lượng tái tạo), và hạ tầng đô thị (đường vành đai, sân bay Long Thành giai đoạn 2).

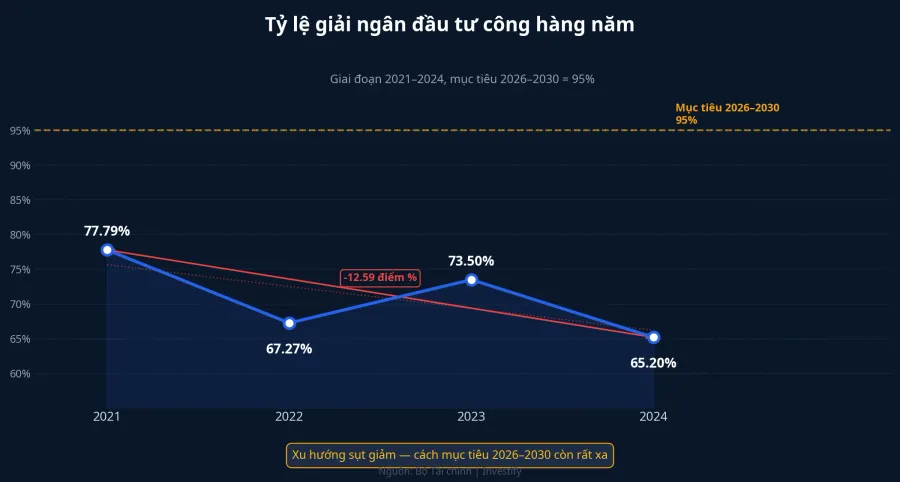

Bài học giải ngân: Con số kế hoạch không bằng con số thực hiện

Đây là điểm mà nhà đầu tư thường bỏ qua khi chạy theo tin tức. Nhìn vào tỷ lệ giải ngân của chu kỳ vừa qua: năm 2021 đạt khoảng 77,79%, năm 2022 giảm còn 67,27%,Báo Chính phủ năm 2023 nhích lên 73,5%,Báo Chính phủ và năm 2024 chỉ đạt 65,2% kế hoạch Thủ tướng giao.VCCI Tổng vốn đầu tư công cả giai đoạn 2021-2025 đạt khoảng 2,87 triệu tỷ đồng, thấp hơn đáng kể so với kế hoạch ban đầu.Bộ Tài chính

Điều đáng chú ý trong bốn năm dữ liệu: xu hướng không đi lên, mà đi xuống. Mục tiêu 95% cho chu kỳ mới cách thực tế 2024 tới gần 30 điểm phần trăm. Luật Đầu tư công, Luật Đất đai và Luật PPP sửa đổi 2024-2025 được kỳ vọng giảm nút thắt giải phóng mặt bằng và năng lực chủ đầu tư, nhưng thực tế cần 6-12 tháng nữa mới thấy hiệu quả rõ rệt. Hàm ý cho nhà đầu tư rất cụ thể: con số 8,22 triệu tỷ đồng là trần kế hoạch, không phải sàn thực hiện. Định giá cổ phiếu dựa trên giả định giải ngân đầy đủ sẽ rất nguy hiểm.

Ba nhóm cổ phiếu, ba phản ứng rất khác nhau

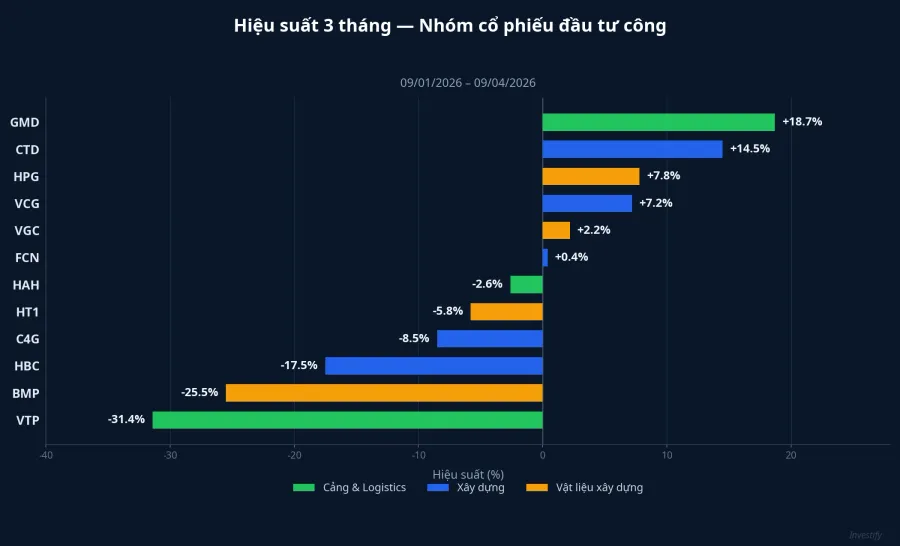

Để tách cổ phiếu "hưởng lợi thật" khỏi cổ phiếu "hưởng lợi câu chuyện", tôi đặt phản ứng hai phiên 8/4 và 9/4 cạnh hiệu suất 3 tháng từ đầu tháng 1/2026.

Nhóm xây dựng hạ tầng là nhóm nhạy tin tức nhất. VCG phiên 9/4 tăng 3,37% lên 23.000 đồng, cộng thêm 4,22% ở phiên 8/4, và 3 tháng qua đã tăng 7,2%. CTD đóng cửa 9/4 ở 82.900 đồng, và đáng chú ý hơn cả là hiệu suất 3 tháng đạt +14,5% — mức cao nhất nhóm xây dựng. Ngược lại, FCN phiên 9/4 tăng 4,51% lên 13.900 đồng nhưng 3 tháng gần như đi ngang (+0,4%); C4G tăng trần hai phiên liên tiếp nhưng vẫn giảm 8,5% trong 3 tháng; HBC đã mất 17,5% từ đầu năm. Điểm khác biệt rõ ràng: các tên tuổi có backlog thực như CTD và VCG tăng bền, còn small-cap đòn bẩy cao chỉ bật lên theo tin.

Nhóm vật liệu xây dựng phản ứng chậm hơn nhưng biên độ cũng hẹp hơn. HPG 9/4 tăng 0,89% lên 28.250 đồng, 8/4 tăng mạnh 4,48%, và 3 tháng cộng dồn +7,8%. Với vốn hóa 216,8 nghìn tỷ đồng, HPG là mã duy nhất trong nhóm có quy mô đủ lớn để tận dụng chu kỳ thi công toàn quốc. HT1 (xi măng) tăng 2,98% phiên 9/4 nhưng 3 tháng vẫn giảm 5,8%. BMP (ống nhựa) giảm 2,10% phiên 9/4 dù 8/4 tăng kỷ lục 6,99%, và 3 tháng đã mất 25,5%. VGC đi ngang +2,2%. Nhìn nhận thẳng thắn: câu chuyện đầu tư công chưa đủ mạnh để đảo ngược áp lực chu kỳ hàng hóa đang đè lên HT1, BMP, VGC.

Nhóm logistics là nhóm mà con số 3 tháng nói điều ngược với con số 2 phiên. GMD giảm 1,21% phiên 9/4 về 73.600 đồng, HAH giảm 1,60% về 55.500, VTP giảm 1,74% về 73.500 — không bật trần, không đột biến. Nhưng khi mở rộng cửa sổ ra 3 tháng, GMD đã tăng +18,7% (từ 62.000 lên 73.600), trở thành mã có hiệu suất cao nhất trong toàn bộ 12 cổ phiếu đầu tư công mà tôi theo dõi. Vốn hóa 31,4 nghìn tỷ, đòn bẩy thấp, mô hình cảng ổn định. Ngược lại VTP mất 31,4% trong 3 tháng — một lời nhắc rằng thẻ "hưởng lợi đầu tư công" không cứu nổi cổ phiếu khi câu chuyện doanh nghiệp riêng lẻ đi sai hướng.

Bốn rủi ro có thể làm xẹp sóng

Biểu đồ hiệu suất chỉ ra bốn điểm nhà đầu tư cần theo dõi trong các quý tới. Thứ nhất, tiến độ giải ngân: nếu 2026 vẫn dưới 70% như 2024, kỳ vọng sẽ nguội nhanh. Thứ hai, giá nguyên liệu: nhóm xây dựng có biên lợi nhuận mỏng, một cú sốc giá thép hay dầu có thể khiến lợi nhuận bay hơi dù backlog lớn, như HBC từng trải qua giai đoạn 2021-2022. Thứ ba, lãi suất: mặt bằng lãi suất tiết kiệm 7-8%/năm ở các ngân hàng nhỏ đồng nghĩa chi phí vốn doanh nghiệp xây dựng tăng, và các mã đòn bẩy cao (FCN, HBC, C4G) chịu áp lực lớn nhất. Thứ tư, dòng tiền rút khi tin đã ra — đây chính xác là kịch bản small-cap xây dựng thường gặp.

Kết luận: Chọn theo khung thời gian, không chọn theo tiêu đề

Con số nói lên câu chuyện rõ ràng. Trong 1-3 tháng, xây dựng hạ tầng phản ứng sớm nhất — ưu tiên CTD và VCG có backlog thực, tránh đuổi giá C4G, FCN, HBC chỉ vì tin. Trong 6-18 tháng, HPG nổi bật nhờ quy mô và khả năng tận dụng chu kỳ thi công toàn quốc. Trong 2-5 năm, GMD là câu chuyện bền bỉ nhất với vị thế cảng và đòn bẩy thấp, phù hợp với logic "hạ tầng hoàn thiện thì lưu lượng hàng hóa tăng theo".

Bài học lớn nhất từ chu kỳ 2021-2025 vẫn còn nguyên giá trị: kế hoạch to không đồng nghĩa cổ phiếu tăng ngay, và không phải mã nào tăng trần cũng giữ được vùng giá đó 3 tháng sau. Với quy mô 8,22 triệu tỷ đồng trải dài 5 năm, đây không phải cuộc đua nước rút. Đây là cuộc đua đường trường, và nhìn vào dữ liệu 3 tháng đã đủ để phân biệt người chạy bền khỏi người chạy theo tin.