Bức tranh lớn cho thấy một chu kỳ hàng hóa kinh điển đang diễn ra trước mắt: giá cà phê thế giới rơi từ đỉnh lịch sử xuống mức thấp nhất 8 tháng, trong khi Việt Nam — nhà sản xuất robusta số 1 thế giới — đối mặt với nghịch lý đau đớn khi xuất khẩu nhiều hơn nhưng thu về ít hơn.

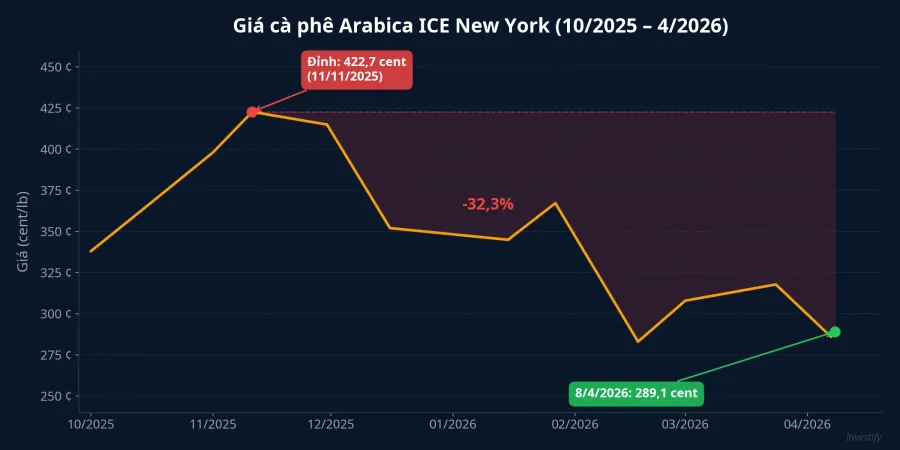

Từ đỉnh 422 cent đến vùng 289 cent: năm tháng bào mòn giá trị

Ngày 8/4/2026, giá cà phê nội địa tại các tỉnh Tây Nguyên giảm 4.000 đồng/kg chỉ trong một phiên, rơi xuống vùng 84.700–85.300 đồng/kg.VOV Cùng lúc, robusta hợp đồng tháng 5/2026 trên sàn London mất 133 USD/tấn (-3,85%), xuống 3.315 USD/tấn — mức thấp nhất 8 tháng.NLD

Nhưng đây không phải cú giảm bất ngờ. Dòng tiền đang dịch chuyển ra khỏi cà phê kể từ đỉnh lịch sử cuối năm 2025. Arabica trên sàn ICE New York từng đạt mức 422,70 US cent/lb vào ngày 11/11/2025, mức cao nhất trong nhiều năm. Đến ngày 8/4/2026, giá chỉ còn 289,13 US cent/lb — tức mất khoảng 32,3% giá trị trong vòng 5 tháng.

Diễn biến chi tiết cho thấy quá trình giảm giá không diễn ra theo đường thẳng. Sau khi rơi mạnh từ đỉnh 422,70 cent xuống 352,10 cent vào giữa tháng 12/2025, giá có nhịp hồi phục kỹ thuật lên 367,25 cent cuối tháng 1/2026. Tuy nhiên, áp lực bán nhanh chóng quay lại, đẩy arabica xuống đáy 283,10 cent vào giữa tháng 2. Một nhịp hồi khác lên 317,85 cent vào cuối tháng 3 nhờ đồng real Brazil mạnh lên cũng không thể cứu vãn xu hướng giảm tổng thể.

Brazil dự báo vụ mùa kỷ lục: nguồn gốc áp lực dư cung

Nguyên nhân cốt lõi nằm ở triển vọng sản lượng cà phê Brazil niên vụ 2026/27. Từ đầu năm 2026, các tổ chức dự báo quốc tế lần lượt công bố những con số kỷ lục:

- Conab (cơ quan dự báo chính thức Brazil): sản lượng kỳ vọng 66,2 triệu bao, tăng 17,2% so với niên vụ trước.Thời báo TCVN

- Marex Group: dự báo lên tới 75,9 triệu bao.StockPil

- StoneX: ước tính 70,7 triệu bao, tăng 13,5%.HedgePoint

Ở cấp độ toàn cầu, Rabobank — ngân hàng nông nghiệp hàng đầu thế giới — dự báo sản lượng cà phê toàn cầu đạt kỷ lục 180 triệu bao trong niên vụ 2026/27, tăng khoảng 8 triệu bao so với năm trước. Đáng chú ý hơn, thị trường được dự báo sẽ dư cung 7–10 triệu bao — mức lớn nhất trong nhiều năm qua.Nasdaq

Động lực chính đến từ lượng mưa cao hơn trung bình tại vùng trồng Minas Gerais, xóa tan lo ngại hạn hán kéo dài từ hai năm trước. Thêm vào đó, niên vụ 2026/27 trùng với chu kỳ "on-year" — năm sai quả tự nhiên của cây arabica, đẩy sản lượng arabica Brazil dự kiến tăng tới 23–29% tùy nguồn dự báo.

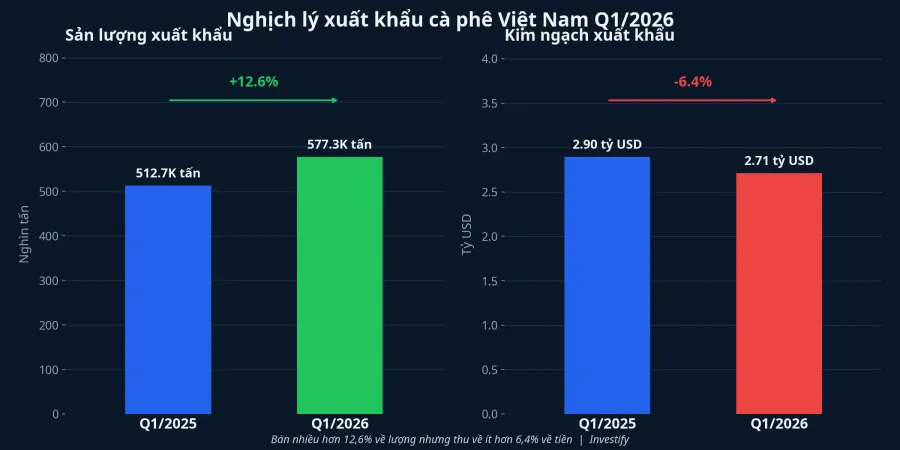

Nghịch lý Việt Nam: bán nhiều hơn, thu ít hơn

Đây là khía cạnh đau đớn nhất và cũng là bài học sâu sắc nhất cho ngành cà phê Việt Nam. Số liệu xuất khẩu quý I/2026 phơi bày một nghịch lý rõ ràng: sản lượng tăng mà kim ngạch lại giảm.

Cụ thể, Việt Nam xuất khẩu 577.300 tấn cà phê trong quý I/2026, tăng 12,6% so với cùng kỳ năm 2025. Tuy nhiên, kim ngạch chỉ đạt 2,71 tỷ USD, giảm 6,4%.Vietnam.vn Giá xuất khẩu bình quân rơi xuống 4.696,8 USD/tấn, giảm 16,9% so với cùng kỳ.Xaluan News

Nói cách khác, mỗi tấn cà phê Việt Nam bán ra thế giới thu về ít hơn gần 1/5 so với một năm trước. Nông dân Tây Nguyên xuất nhiều hơn, thương nhân vận chuyển nhiều hơn, nhưng dòng tiền chảy về lại mỏng hơn. Thị trường tiêu thụ chính vẫn là Đức (16,4% thị phần), Italia (8,6%) và Tây Ban Nha (7,6%), trong đó xuất khẩu sang Italia đang có dấu hiệu giảm.Vietnam.vn

Nông dân Tây Nguyên: biên lợi nhuận thu hẹp đáng kể

Tại Tây Nguyên — vùng trồng chiếm hơn 90% sản lượng cà phê Việt Nam — giá thu mua dao động quanh 84.700–85.300 đồng/kg.VOV So với vùng giá trên 130.000 đồng/kg ở thời kỳ đỉnh cuối 2025, nông dân đã chịu mất khoảng 35% thu nhập trên mỗi kg.

Với chi phí sản xuất trung bình khoảng 40.000–50.000 đồng/kg, mức giá hiện tại vẫn đảm bảo lợi nhuận dương cho nông dân. Tuy nhiên, biên lợi nhuận đã thu hẹp đáng kể so với giai đoạn "vàng đen" cuối năm ngoái. Áp lực lớn nhất đè lên những hộ đã vay vốn mở rộng diện tích trồng khi giá đỉnh; giờ đây dòng tiền đang chịu áp lực ngược khi giá rơi nhanh hơn kỳ vọng.

Cổ phiếu cà phê: câu hỏi không có lời giải cho nhà đầu tư

Khác với dầu mỏ hay thép, ngành cà phê Việt Nam có rất ít doanh nghiệp niêm yết đáng chú ý. VCF (Vinacafé Biên Hòa) là cổ phiếu lớn nhất ngành với giá 300.000 đồng và vốn hóa khoảng 8.000 tỷ đồng, nhưng tập trung vào cà phê hòa tan nên ít chịu tác động trực tiếp từ giá nguyên liệu. Các mã thuần túy như CFV (21.000 đồng), CPA (9.000 đồng) đều có vốn hóa dưới 300 tỷ và thanh khoản gần như bằng không.

Thực tế, giá cà phê thế giới biến động mạnh nhưng cổ phiếu cà phê trên sàn Việt Nam gần như không phản ứng, do thanh khoản quá mỏng và free-float thấp. Nhà đầu tư muốn "chơi" theme cà phê qua cổ phiếu Việt Nam gần như không có lựa chọn thanh khoản.

Triển vọng nửa cuối 2026: áp lực dư cung chưa dứt

Theo dự báo của Rabobank, giá arabica có thể dao động trong vùng 250–300 US cent/lb trong nửa cuối 2026, thấp hơn đáng kể so với mức trung bình 350+ cent/lb của năm 2025.Nasdaq

Bốn yếu tố cần theo dõi sát trong những tháng tới: tiến trình thu hoạch Brazil (thời tiết thuận lợi có thể đẩy sản lượng vượt cả dự báo lạc quan nhất); xu hướng tồn kho ICE (đang ở mức cao nhất 3,5 tháng); diễn biến đồng real Brazil (nếu yếu đi, nông dân Brazil sẽ tăng bán); và rủi ro thời tiết (El Niño hoặc hạn hán bất ngờ là yếu tố duy nhất có thể đảo chiều xu hướng giảm).

Với Việt Nam, mục tiêu xuất khẩu cà phê vượt 8 tỷ USD năm 2026 đang đối mặt thách thức lớn khi giá bán bình quân giảm mạnh.Sở CT Đồng Nai Kịch bản khả thi là lượng xuất khẩu tiếp tục tăng nhờ nguồn cung robusta dồi dào, nhưng kim ngạch khó đạt kỳ vọng nếu giá không hồi phục.

Bài học từ chu kỳ hàng hóa

Câu chuyện giá cà phê 2025–2026 là minh họa điển hình cho quy luật vận hành của thị trường hàng hóa: giá cao kích thích đầu tư mở rộng sản xuất, sản lượng tăng vọt dẫn đến dư cung, giá quay đầu giảm mạnh. Vị thế nhà sản xuất robusta số 1 thế giới mang lại cho Việt Nam lợi thế về thị phần, nhưng cũng đồng nghĩa với sự phụ thuộc hoàn toàn vào giá thế giới.

Câu hỏi lớn hơn cho ngành cà phê Việt Nam vẫn còn bỏ ngỏ: khi nào chúng ta đủ năng lực chế biến sâu để thoát khỏi vòng xoáy "bán nhiều hơn, thu ít hơn"? Trong khi chờ lời giải, nhà đầu tư nên theo dõi giá robusta London và tiến trình thu hoạch Brazil như hai chỉ báo quan trọng nhất.