Bức tranh lớn cho thấy một rủi ro mà nhiều nhà đầu tư Việt Nam chưa kịp phản ánh vào kỳ vọng: lần đầu tiên sau gần hai năm, một quan chức cấp cao Cục Dự trữ Liên bang Mỹ (Fed) công khai đề cập đến khả năng tăng lãi suất. Tín hiệu này xuất hiện đúng lúc giá dầu tăng sốc, lạm phát Mỹ bùng trở lại, và dòng vốn ngoại tại Việt Nam đang rút mạnh nhất trong nhiều quý.

Beth Hammack và tuyên bố gây chấn động

Ngày 6/4/2026, Beth Hammack, Chủ tịch Ngân hàng Dự trữ Liên bang Mỹ chi nhánh Cleveland, tuyên bố rằng Fed có thể cần tăng lãi suất nếu lạm phát không hạ nhiệt.Phát biểu này đặc biệt gây sốc bởi chỉ vài tháng trước, cuối năm 2025, Fed đã cắt giảm lãi suất liên tiếp 3 lần. Lãi suất quỹ liên bang hiện ở mức 3,50% – 3,75%, được giữ nguyên qua 2 cuộc họp gần nhất.

Hammack nhấn mạnh bà ưu tiên giữ nguyên lãi suất "trong một thời gian dài", nhưng không loại trừ kịch bản tăng lãi suất nếu lạm phát dai dẳng.Florida Realtors Bà cũng đề cập đến kịch bản ngược: nếu giá xăng cao gây suy giảm kinh tế và thất nghiệp tăng, Fed có thể cần cắt giảm. Đây chính là thế lưỡng nan đặc trưng của một nền kinh tế đối mặt cú sốc cung: vừa lo lạm phát, vừa sợ suy thoái.

Cú sốc năng lượng từ chiến tranh Iran

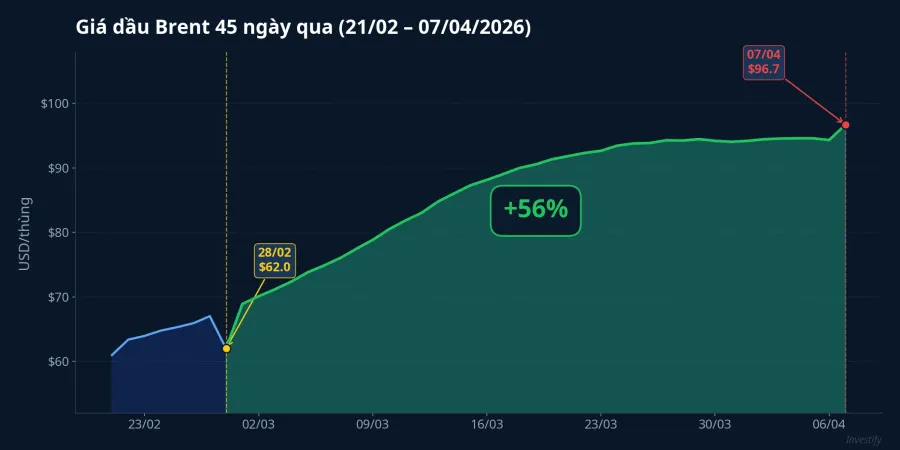

Nguyên nhân bề mặt rõ ràng nhất là giá dầu. Chiến tranh Iran và căng thẳng tại eo biển Hormuz đã đẩy giá dầu Brent từ 70,77 USD/thùng cuối tháng 2 lên 110,19 USD/thùng ngày 7/4, tương đương mức tăng khoảng 56% chỉ trong 6 tuần. Riêng trong 1 tháng qua, dầu Brent đã tăng từ 92,69 USD lên 110,19 USD, tức khoảng 19%.

Giá xăng bán lẻ tại Mỹ cũng tăng vọt lên trung bình 4,12 USD/gallon, tăng khoảng 80 cent chỉ trong 1 tháng.Đây là mức tăng mạnh nhất kể từ năm 2022, thời điểm xung đột Nga-Ukraine đẩy giá năng lượng lên đỉnh. Theo các ước tính từ Goldman Sachs và BMO, mỗi cú tăng 10 USD/thùng dầu có thể cộng thêm 0,2 – 0,4 điểm phần trăm vào CPI Mỹ sau 6-12 tháng. Với mức tăng gần 40 USD/thùng từ đầu năm, áp lực lạm phát từ năng lượng là rất lớn.

Lạm phát Mỹ bùng trở lại

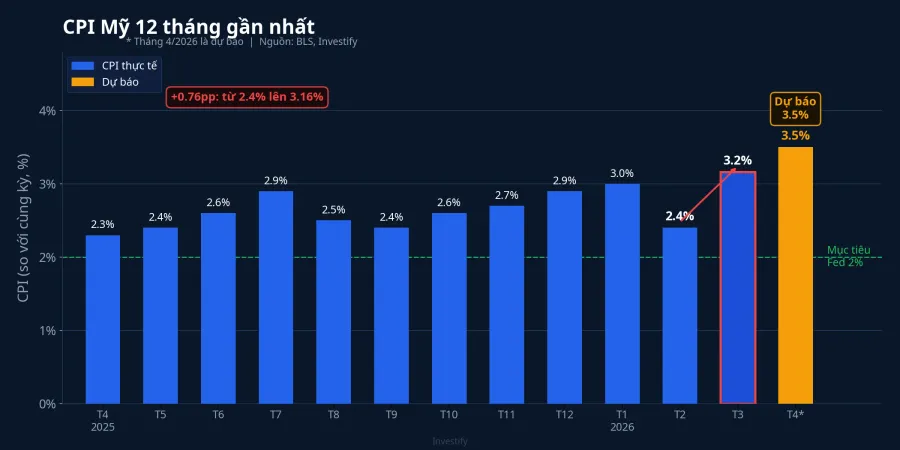

Dòng tiền đang dịch chuyển theo một logic rõ ràng: giá dầu tăng → chi phí vận tải và sản xuất tăng → giá hàng hóa cuối cùng tăng → CPI vọt lên. Dữ liệu từ Công cụ Nowcasting của Fed Cleveland cho thấy CPI Mỹ tháng 3 ước tính đạt khoảng 3,16% so với cùng kỳ năm trước, nhảy vọt từ mức 2,4% của tháng 2. Báo cáo CPI chính thức tháng 3 sẽ được công bố vào ngày 10/4, và nhiều nhà kinh tế dự báo CPI có thể tăng 0,8% – 1% so với tháng trước, mức tăng theo tháng mạnh nhất kể từ 2022.Kiplinger

Mô hình nội bộ của Fed Cleveland còn ước tính lạm phát Mỹ có thể chạm 3,5% trong tháng 4, mức cao nhất kể từ năm 2024.Nếu kịch bản này xảy ra, quá trình kiểm soát lạm phát mà Fed theo đuổi suốt 2 năm qua sẽ bị đảo ngược hoàn toàn. Áp lực không chỉ đến từ năng lượng: nhóm chi phí nhà ở, dịch vụ vận tải và thực phẩm cũng đang góp phần giữ lạm phát lõi ở mức cao. Fed đã nâng dự báo lạm phát năm 2026 từ 2,4% lên 2,7% tại cuộc họp tháng 3, nhưng với diễn biến giá dầu hiện tại, con số thực tế có thể cao hơn nhiều.

Chuỗi domino tác động đến Việt Nam

Tỷ giá USD/VND chịu áp lực kép

Khi Fed phát tín hiệu thắt chặt, USD mạnh lên trên toàn cầu. Tỷ giá USD/VND đã tăng từ 26.045 đồng cuối tháng 2 lên 26.331 đồng ngày 6/4, tương đương mức tăng khoảng 1,1% trong hơn 5 tuần. Tỷ giá trung tâm do NHNN công bố ở mức 25.107 đồng ngày 6/4.Nhà Đầu Tư Chênh lệch giữa tỷ giá trung tâm và tỷ giá giao dịch thực tế phản ánh áp lực mất giá của VND đang gia tăng. Nếu Fed thực sự tăng lãi suất, chênh lệch lãi suất VND-USD sẽ thu hẹp thêm, khiến VND mất sức hấp dẫn tương đối.

NHNN đã phải hành động

Ngân hàng Nhà nước Việt Nam không ngồi yên trước sóng gió. Trong tháng 3, NHNN đã triển khai bán USD kỳ hạn 180 ngày cho các tổ chức tín dụng có trạng thái ngoại tệ âm, tạo vùng chặn tâm lý quanh mức 26.850 đồng.Vietstock Song song đó, NHNN đẩy mạnh hút ròng thanh khoản qua kênh thị trường mở, đẩy lãi suất liên ngân hàng qua đêm vọt lên 11,42%/năm, cao gấp gần 3 lần so với giữa tháng 3.Thanh Niên Đây là công cụ gián tiếp nhưng hiệu quả: khi lãi suất VND tăng, giữ VND trở nên hấp dẫn hơn, giảm áp lực chuyển đổi sang USD.

Lãi suất tiết kiệm tăng nhanh

Hệ quả trực tiếp của chính sách siết thanh khoản là lãi suất huy động tăng mạnh. Hơn 20 ngân hàng đã tăng lãi suất huy động trong tháng 3, nhiều ngân hàng điều chỉnh 2-4 lần.CafeLand Lãi suất tiết kiệm tại một số ngân hàng đã lên tới 9 – 9,3%/năm cho kỳ hạn dài.VietnamNet

Với nhà đầu tư cá nhân, đây là con dao hai lưỡi. Một mặt, tiền gửi ngân hàng trở lại hấp dẫn với lãi suất thực dương rõ rệt. Mặt khác, chi phí vốn tăng đè nặng lên lợi nhuận doanh nghiệp niêm yết, ảnh hưởng tiêu cực đến giá cổ phiếu. Dòng tiền đang dịch chuyển từ kênh rủi ro sang kênh an toàn, và xu hướng này sẽ chỉ đảo chiều khi Fed phát tín hiệu rõ ràng hơn.

Dòng vốn ngoại rút mạnh, VN-Index chịu áp lực

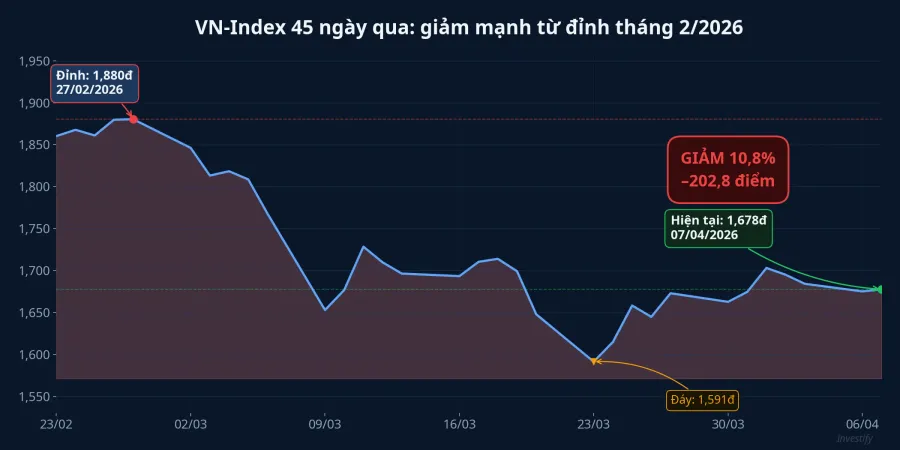

Trong bối cảnh USD mạnh lên và Fed thiên về thắt chặt, khối ngoại đã bán ròng hơn 32.000 tỷ đồng trong quý I/2026, vượt mức 25.900 tỷ đồng của cùng kỳ năm trước.Người Quan Sát Riêng tháng 3, khối ngoại bán ròng hơn 16.000 tỷ đồng trên HOSE, với 18/22 phiên bán ròng và chuỗi 10 phiên bán liên tiếp cuối tháng.Vietstock

Áp lực bán tập trung vào các mã vốn hóa lớn như VIC, FPT, VHM, VCB, HDB. Khi USD mạnh lên, việc rút vốn khỏi thị trường mới nổi để quay về tài sản USD có lợi suất cao hơn là hành vi hợp lý của các quỹ đầu tư quốc tế. VN-Index đã giảm từ 1.880 điểm cuối tháng 2 xuống 1.678 điểm ngày 7/4, mất khoảng 10,8% trong hơn 5 tuần — mức giảm đáng kể phản ánh tác động kép từ rủi ro địa chính trị và áp lực vĩ mô.

Ba kịch bản cho nhà đầu tư

Kịch bản cơ sở (xác suất cao nhất): Fed giữ nguyên, giọng điệu cứng rắn. Dầu Brent dao động quanh 100-110 USD/thùng, CPI Mỹ trong khoảng 3,3 – 3,6%. Fed giữ nguyên lãi suất tại cuộc họp 28-29/4 nhưng phát tín hiệu chưa thể cắt giảm trong năm 2026. USD/VND có thể tăng thêm 1-2% về vùng 26.500 – 26.600 đồng. Chiến lược phù hợp: ưu tiên doanh nghiệp có dòng tiền mạnh, ít nợ vay, hưởng lợi từ giá năng lượng cao (dầu khí, phân bón). Phân bổ một phần vào tiền gửi ngân hàng kỳ hạn 6-12 tháng để tận dụng lãi suất cao.

Kịch bản tiêu cực: Fed tăng lãi suất 25 điểm cơ bản. Nếu CPI Mỹ vượt 3,5% và dầu Brent lên 120-150 USD/thùng, Fed có thể buộc phải tăng lãi suất lần đầu sau 2 năm. USD/VND có thể lên 26.800 – 27.000 đồng. Chiến lược phòng thủ: giảm tỷ trọng cổ phiếu, tăng tiền gửi và trái phiếu chính phủ. Tránh các ngành nhạy cảm với chi phí vốn và giá năng lượng đầu vào.

Kịch bản tích cực: chiến tranh hạ nhiệt, dầu giảm nhanh. Nếu căng thẳng Iran giảm leo thang, dầu Brent quay về 85-90 USD/thùng, CPI Mỹ sẽ hạ nhanh hơn dự kiến. Fed có thể quay lại giọng điệu trung tính, USD suy yếu, VND ổn định. Đây sẽ là cơ hội mua vào các mã bị bán tháo vì yếu tố vĩ mô, đồng thời chốt kỳ hạn tiền gửi dài khi lãi suất còn cao.

Hai sự kiện then chốt tuần này

Tuần này có hai mốc mà nhà đầu tư cần theo dõi sát. Báo cáo CPI Mỹ tháng 3 công bố ngày 10/4 sẽ là phép thử quan trọng nhất cho kịch bản lạm phát: nếu CPI vượt 3,2%, khả năng Fed tăng lãi suất sẽ được thị trường định giá cao hơn ngay lập tức. Tiếp đó, cuộc họp FOMC ngày 28-29/4 sẽ cho thấy liệu quan điểm của Hammack có phải tiếng nói đơn lẻ hay đại diện cho xu hướng chung trong nội bộ Fed.

Tại Việt Nam, cần theo dõi sát động thái của NHNN trên thị trường ngoại tệ, diễn biến lãi suất liên ngân hàng, và mức độ bán ròng của khối ngoại. Đây là những chỉ báo sớm nhất cho thấy áp lực từ bên ngoài đang lan truyền vào thị trường tài chính trong nước mạnh đến đâu. Bức tranh lớn vẫn đang nghiêng về phía thận trọng, và trong môi trường này, bảo toàn vốn quan trọng hơn tìm kiếm lợi nhuận.