Khi nhà đầu tư còn dồn ánh nhìn vào xung đột Iran, giá dầu Brent vượt 111 USD/thùng hay câu chuyện FTSE Russell, một biến số trực tiếp hơn nhiều đang lặng lẽ ăn vào lợi nhuận doanh nghiệp niêm yết: chi phí lãi vay. Nhìn vào con số, chỉ cần lãi suất cho vay tăng thêm 1 điểm phần trăm, toàn thị trường HOSE-HNX sẽ phải gánh thêm khoảng 34.000 tỷ đồng chi phí tài chính mỗi năm — tương đương gần 5% tổng lợi nhuận sau thuế. Và đây không còn là kịch bản giả định.

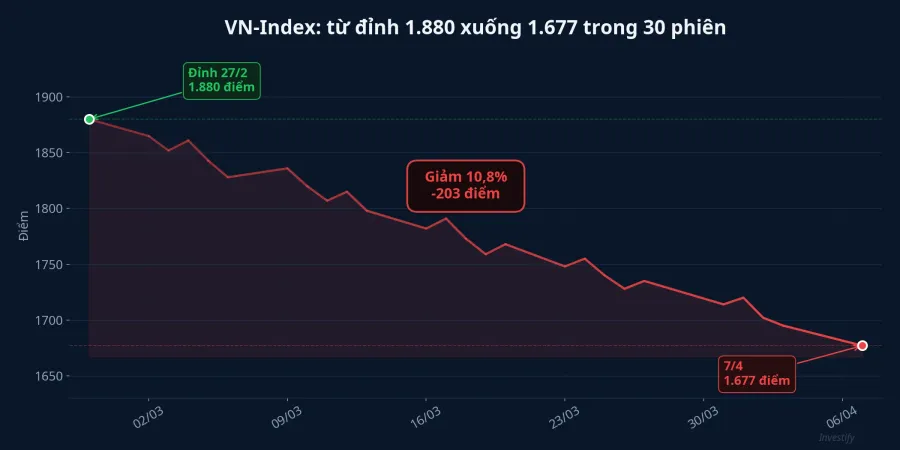

VN-Index đóng cửa phiên 7/4 tại 1.677,54 điểm, tăng nhẹ 0,15% nhưng đã giảm khoảng 10,8% so với đỉnh 1.880 điểm ngày 27/2. Khối ngoại bán ròng gần 800 tỷ đồng trong phiên, tập trung vào nhóm ngân hàng. Đằng sau sắc đỏ-xanh đan xen này, mùa báo cáo tài chính Q1/2026 mới là bài kiểm tra thực sự.

Lãi suất quay đầu: từ đáy 2025 lên đỉnh ba năm

Lãi suất cho vay bình quân doanh nghiệp đã rời mặt bằng dễ thở của năm 2025 và đang tiến gần vùng đỉnh ba năm. Theo số liệu Ngân hàng Nhà nước, lãi suất cho vay bình quân tại các NHTM hiện dao động 7,0–9,3%/năm cho cả khoản vay mới lẫn dư nợ cũ, cao hơn 1–2 điểm phần trăm so với mức 6–7% cuối năm 2025.Doanh nhân & Công lý

Bốn áp lực đang cùng đẩy mặt bằng lãi suất đi lên. Thứ nhất, tín dụng chạy nhanh hơn huy động: tính đến cuối tháng 2/2026, tín dụng tăng 1,4% trong khi huy động vốn chỉ tăng 0,36% so với cuối năm trước, tạo khoảng cách cung-cầu vốn rõ rệt.Người Quan Sát Thứ hai, NHNN đã hút ròng hơn 120.000 tỷ đồng từ đầu năm 2026, đẩy lãi suất liên ngân hàng qua đêm lên 5,92%/năm và kỳ hạn một tuần lên 6,98%/năm.CafeBiz

Thứ ba, CPI tháng 3/2026 ở mức 4,65% — cao nhất 5 năm — không cho NHNN dư địa nới lỏng. Thứ tư, cuộc đua huy động vốn đang nóng lên: lãi suất tiết kiệm tại một số nhà băng đã vọt lên 9,2%/năm, buộc lãi cho vay chạy theo.VietnamNet

Stress test 1%: 34.000 tỷ chi phí và năm cái tên đứng đầu

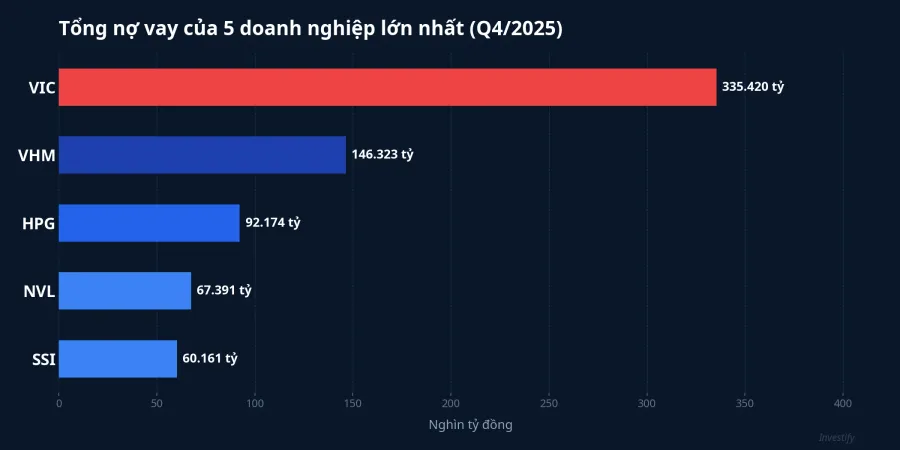

Tổng dư nợ vay của các doanh nghiệp niêm yết HOSE và HNX tính đến cuối Q4/2025 đạt khoảng 3,39 triệu tỷ đồng. Một phép tính đơn giản nhưng đủ sức nặng: nếu lãi suất cho vay tăng thêm 1 điểm phần trăm, chi phí lãi vay toàn thị trường tăng thêm khoảng 34.000 tỷ đồng/năm, tương đương gần 5% tổng lợi nhuận sau thuế của toàn bộ doanh nghiệp niêm yết. Con số này không phân bổ đều — nó dồn về một nhóm nhỏ các ông lớn vay nợ nặng.

Vingroup (VIC) đứng đầu danh sách với tổng dư nợ hơn 335.420 tỷ đồng — lớn nhất toàn thị trường, gồm 114.000 tỷ ngắn hạn và 221.419 tỷ dài hạn. Mỗi 1% lãi suất tăng thêm sẽ khiến chi phí tài chính của tập đoàn đội lên khoảng 3.354 tỷ đồng/năm. Cổ phiếu VIC đóng cửa phiên 7/4 tại 143.400 đồng (+1,27%), cho thấy thị trường vẫn chưa định giá hết áp lực này.

Vinhomes (VHM) xếp ngay sau với 146.323 tỷ đồng dư nợ, nghĩa là gánh thêm khoảng 1.463 tỷ đồng chi phí lãi vay khi lãi suất nhích 1%. Để hình dung mức độ, chi phí lãi vay của VHM trong 9 tháng đầu năm 2025 đã lên tới 8.794 tỷ đồng.VietnamBiz VHM đóng cửa phiên 7/4 tại 115.000 đồng (-1,71%).

Hòa Phát (HPG) có tổng nợ vay 92.174 tỷ đồng, trong đó nợ ngắn hạn chiếm tới 70% (64.695 tỷ) — đặc trưng doanh nghiệp sản xuất theo chu kỳ vốn lưu động. Điều đáng lưu ý: nợ ngắn hạn nhạy cảm hơn nhiều với lãi suất vì phải đảo nợ liên tục, gần như chuyển toàn bộ biến động lãi suất vào P&L trong vòng một quý. HPG đóng cửa phiên 7/4 tại 26.800 đồng (-0,19%).

Novaland (NVL) với 67.391 tỷ đồng nợ vay sẽ chịu thêm khoảng 674 tỷ đồng. Đáng chú ý, NVL từng gặp khủng hoảng thanh khoản nghiêm trọng giai đoạn 2022–2023, và áp lực lãi vay tăng có thể làm chậm đáng kể quá trình tái cơ cấu. NVL đóng cửa phiên 7/4 tại 14.750 đồng (+1,37%).

SSI — dù là công ty chứng khoán chứ không phải bất động sản — vẫn lọt top 5 với 60.161 tỷ đồng dư nợ, gần như toàn bộ là ngắn hạn. Đặc thù ngành chứng khoán là dùng đòn bẩy lớn để cho vay margin, nên chi phí vốn tăng sẽ trực tiếp ăn mòn biên lãi của mảng margin lending. SSI đóng cửa phiên 7/4 tại 27.500 đồng (+2,04%).

Bất động sản: tâm bão của lãi suất

Ngành bất động sản niêm yết đang ở vị thế đặc biệt nhạy cảm. Tổng dư nợ vay của nhóm này đã vượt 400.000 tỷ đồng cuối năm 2025, tăng hơn 40% so với cuối năm 2024.Vietstock Chỉ riêng năm 2025, các doanh nghiệp bất động sản vay mới hơn 276.000 tỷ đồng, tăng 42% so với năm trước.VietnamBiz

Lãi suất cho vay bất động sản còn cao hơn mặt bằng chung: chuyên gia dự báo có thể lên 12–14%/năm, cao hơn 3–5 điểm phần trăm so với ngành sản xuất.VietnamBiz Nếu lãi suất nhóm này tăng thêm 1%, riêng bất động sản gánh thêm khoảng 4.000 tỷ đồng chi phí lãi vay mỗi năm — đặc biệt nặng nề trong bối cảnh hàng tồn kho vẫn cao và dòng tiền bán hàng chưa hồi phục hoàn toàn.

Mặt còn lại: ai đang ngồi mát ăn bát vàng

Không phải doanh nghiệp nào cũng chịu thiệt khi lãi suất tăng. Những công ty có tiền mặt ròng dương (tiền mặt > tổng nợ vay) sẽ hưởng lợi trực tiếp từ lãi suất tiền gửi nhích lên, vì phần dư tiền mặt sinh lãi nhiều hơn trong khi chi phí vay gần như không đổi.

PV GAS (GAS) nổi bật với vị thế tiền mặt ròng dương lớn nhất trong nhóm phi ngân hàng trên HOSE: 6.876 tỷ đồng tiền mặt so với chỉ 2.972 tỷ đồng nợ vay, dư ròng +3.905 tỷ. Mỗi 1% lãi suất tăng thêm, GAS thu thêm khoảng 39 tỷ đồng từ lãi tiền gửi — không lớn về số tuyệt đối, nhưng quan trọng là chi phí tài chính hầu như không tăng. GAS đóng cửa phiên 7/4 tại 77.300 đồng (-1,53%).

Bảo Việt (BVH) duy trì thế cân bằng với 4.195 tỷ đồng tiền mặt và 4.073 tỷ đồng nợ vay, gần như miễn nhiễm với biến động lãi suất ròng. BVH đóng cửa phiên 7/4 tại 79.900 đồng (-1,60%). Trong nhóm ngân hàng, Vietcombank (VCB) dẫn đầu toàn thị trường về tiền mặt ròng với khoảng 15.543 tỷ đồng, tuy nhiên cấu trúc kinh doanh đặc thù khiến VCB vừa hưởng lợi từ NIM mở rộng, vừa phải thận trọng với rủi ro nợ xấu gia tăng.

Bài toán phân bổ: cổ phiếu hay tiền gửi

Với lãi suất tiết kiệm vọt lên 9,2%/năm tại một số ngân hàng và mặt bằng phổ biến 7,5–8,5%/năm tại nhóm Big4, nhà đầu tư cá nhân đối diện một câu hỏi rất thực tế: lợi suất kỳ vọng từ cổ phiếu có còn bù đắp được rủi ro? VN-Index hiện ở mức 1.677,54 điểm, giảm 10,8% so với đỉnh tháng 2. Nếu P/E thị trường khoảng 12–13x, earnings yield chỉ vào khoảng 7,7–8,3% — gần ngang lãi suất tiết kiệm 12 tháng mà không phải chịu bất kỳ rủi ro biến động nào.

Trong bối cảnh này, một khung phân bổ hợp lý có thể: giảm tỷ trọng cổ phiếu đòn bẩy cao (đặc biệt bất động sản, xây dựng); tăng tỷ trọng tiền gửi kỳ hạn để khóa mức lãi 8–9%/năm hiếm thấy; ưu tiên doanh nghiệp ít nợ như GAS, BVH hoặc nhóm FDI/công nghệ có cấu trúc tài chính nhẹ; và cân nhắc trái phiếu chính phủ như kênh phòng thủ với lợi suất cố định.

Mùa BCTC Q1/2026 sẽ lật bài

Mùa công bố báo cáo tài chính Q1/2026, dự kiến từ giữa tháng 4 đến cuối tháng 5, sẽ là phép thử thực tế cho từng doanh nghiệp. Chi phí lãi vay tăng sẽ phản ánh trực tiếp trong dòng "chi phí tài chính" trên báo cáo kết quả kinh doanh. Doanh nghiệp nào đã khéo léo chốt lãi suất cố định dài hạn hoặc giảm đòn bẩy từ sớm sẽ cho thấy sức chống chịu vượt trội. Ngược lại, những doanh nghiệp phụ thuộc nợ ngắn hạn lãi suất thả nổi — như HPG với 70% nợ ngắn hạn hay SSI với gần 100% nợ ngắn hạn — sẽ là nơi nhà đầu tư cần theo dõi sát nhất.

Lãi suất không gây sốc như một phiên đỏ lửa hay tin địa chính trị, nhưng tác động của nó liên tục và tích lũy. Giống như nước chảy đá mòn, mỗi ngày trôi qua là một ngày lợi nhuận bị bào mòn, và nó sẽ hiện ra rất rõ trên các báo cáo tài chính sắp công bố.