Bức tranh lớn cho thấy một nghịch lý: kể từ khi Mỹ phát động chiến dịch quân sự nhắm vào Iran ngày 28/2/2026, phần lớn nhà đầu tư Việt Nam dồn mọi sự chú ý vào giá dầu Brent. Nhưng có một mặt hàng đang tăng giá mạnh ngang ngửa dầu mà rất ít người để ý: phân bón urê.

Giá urê thế giới đã vọt lên 701,25 USD/tấn tại đỉnh đầu tháng 3, tăng khoảng 81% so với mức 386,75 USD/tấn đầu năm. Đây là mức cao nhất kể từ cuộc khủng hoảng phân bón năm 2022.VietGiaiTri Tác động của cú tăng này không dừng ở thị trường hàng hóa; nó đang lan dần vào chi phí nông nghiệp, giá thức ăn chăn nuôi, và cuối cùng là bàn ăn của hàng chục triệu hộ gia đình Việt Nam.

Hormuz bị phong tỏa: phân bón kẹt giữa vùng chiến sự

Ngay sau chiến dịch quân sự, Iran phản ứng bằng cách hạn chế hoạt động hàng hải qua eo biển Hormuz — tuyến đường vận chuyển khoảng 1/3 lượng phân bón giao dịch đường biển toàn cầu và gần một nửa lượng xuất khẩu urê thế giới.Dân Trí Hơn 20 tàu chở gần 1 triệu tấn phân bón bị mắc kẹt tại vùng Vịnh Ba Tư ngay trong đầu tháng 3.XaLuanNews

Giá urê phản ứng ngay lập tức: từ 465,50 USD/tấn ngày 27/2 nhảy vọt lên 531,50 USD/tấn ngày 2/3, tức tăng 14% chỉ trong một phiên giao dịch. Khi QatarEnergy — nhà cung cấp khoảng 14% nhu cầu urê toàn cầu — đình chỉ sản lượng do không thể xuất khẩu qua Hormuz, hiệu ứng domino bắt đầu lan rộng.VietnamPlus Các nhà máy phân bón tại Ấn Độ và Bangladesh phải dừng sản xuất vì thiếu nguyên liệu amoniac, trong khi Trung Quốc tiếp tục siết chặt chính sách hạn chế xuất khẩu phân bón để bảo vệ nguồn cung nội địa.

Ngày 19/3, giá urê tăng sốc 12,1% trong một phiên duy nhất, từ 610 USD lên 684 USD/tấn — phiên tăng mạnh nhất kể từ cuộc khủng hoảng 2022. Theo chuyên gia JPMorgan, thế giới hiện chỉ còn khoảng 25 ngày dự trữ phân bón chiến lược trước khi hậu quả thực sự bắt đầu ảnh hưởng đến năng lực sản xuất nông nghiệp toàn cầu.VietGiaiTri

Không chỉ urê: toàn bộ chuỗi nguyên liệu chịu áp lực

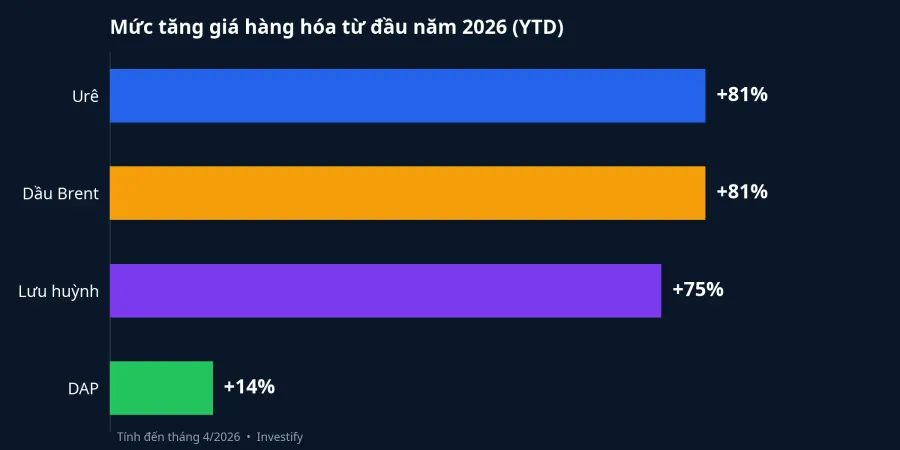

Dòng tiền đang dịch chuyển khắp nhóm hàng hóa liên quan đến nông nghiệp. Tính đến đầu tháng 4/2026, bức tranh tăng giá từ đầu năm (YTD) cho thấy mức độ nghiêm trọng của cú sốc cung:

- Urê thế giới: 701,25 USD/tấn tại đỉnh, tăng khoảng 81% YTD

- Dầu Brent: 110,19 USD/thùng, tăng khoảng 81% YTD

- Lưu huỳnh (nguyên liệu sản xuất axit sulfuric cho phân bón): 6.733 CNY/tấn, tăng khoảng 75,6% so với giữa tháng 2

- DAP (phân lân amoniac): 715 USD/tấn, tăng 14,4% YTD

- Urê nội địa Việt Nam: 752,50 USD/tấn, tăng khoảng 85% YTD

Điểm đáng lưu ý là urê nội địa Việt Nam thực tế còn tăng mạnh hơn giá thế giới (85% so với 81%), phản ánh nhu cầu tích trữ và kỳ vọng giá tiếp tục leo thang của đại lý trong nước.

Việt Nam tự chủ urê, nhưng "hở sườn" DAP và NPK

Lần cuối cùng thế giới chứng kiến cú sốc phân bón tương tự là năm 2022, khi xung đột Nga-Ukraine đẩy giá urê vượt 900 USD/tấn. Nhưng khác với nhiều nước trong khu vực, Việt Nam có một lợi thế đặc biệt: hai nhà sản xuất urê chủ lực Đạm Phú Mỹ (DPM) và Đạm Cà Mau (DCM) sở hữu tổng công suất khoảng 1,6 triệu tấn urê/năm, đáp ứng trên 100% nhu cầu nội địa và có dư địa xuất khẩu.

Cả hai doanh nghiệp đều sử dụng khí tự nhiên nội địa với hợp đồng dài hạn, nên chi phí đầu vào gần như không bị ảnh hưởng bởi giá khí thế giới tăng vọt. Đây chính là yếu tố then chốt giúp biên lợi nhuận mở rộng đáng kể khi giá bán theo thị trường thế giới tăng.

Tuy nhiên, với các dòng phân bón phức hợp (DAP, NPK), Việt Nam vẫn phụ thuộc lớn vào nhập khẩu. Năm 2025, Việt Nam nhập trên 6 triệu tấn phân bón, trong đó Trung Quốc chiếm khoảng một nửa. Kali gần như phải nhập khẩu hoàn toàn, trong khi chất lượng quặng apatit trong nước suy giảm buộc các nhà sản xuất DAP nội địa tăng tỷ lệ nhập nguyên liệu. Giá DAP thế giới hiện ở mức 715 USD/tấn; tuy mức tăng YTD (14,4%) thấp hơn urê, nhưng với khối lượng nhập khẩu lớn, áp lực chi phí vẫn rất đáng kể đối với nông dân sử dụng phân tổng hợp.

DPM và DCM: quý "vàng" nhưng cổ phiếu đã chạy trước

Các công ty chứng khoán dự báo Q1/2026 là quý bùng nổ cho hai ông lớn phân bón. DCM dự kiến đạt lợi nhuận trước thuế 1.306 tỷ đồng, tăng 188% so với cùng kỳ.CafeF DPM cũng được dự báo tăng khoảng 140% lợi nhuận so với cùng kỳ.Dân Việt Cả hai hưởng lợi từ công thức đơn giản: giá bán tăng mạnh theo thị trường thế giới, nhưng chi phí khí đầu vào gần như không đổi nhờ hợp đồng dài hạn với PVN.

Điều đáng chú ý: DCM đặt mục tiêu lợi nhuận sau thuế chỉ 1.200 tỷ đồng cho cả năm 2026, giảm 18% so với kế hoạch 2025 điều chỉnh.Tin nhanh Chứng khoán Nghĩa là chỉ riêng Q1 đã có thể đạt hoặc vượt kế hoạch cả năm. Tuy nhiên, thị trường đang đặt câu hỏi: liệu mức giá urê cao có bền vững sau xung đột?

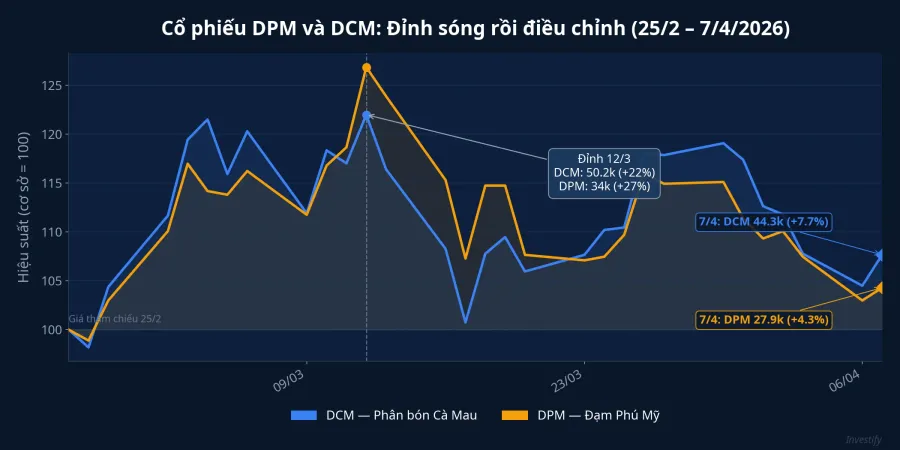

Nhìn vào diễn biến giá, cổ phiếu phân bón đã phản ứng nhanh ngay từ đầu tháng 3. DPM tăng 27% trong hai tuần (từ 26.800 đồng ngày 25/2 lên đỉnh 34.000 đồng ngày 12/3), sau đó điều chỉnh về 27.950 đồng ngày 7/4, giảm 18% từ đỉnh. DCM tăng 22% lên đỉnh 50.200 đồng rồi hạ nhiệt về 44.300 đồng, giảm 12% từ đỉnh. Mức giá hiện tại đã phần nào phản ánh kỳ vọng về quý kết quả kinh doanh rực rỡ, khiến dư địa tăng thêm bị thu hẹp.

Từ phân bón đến bàn ăn: chuỗi domino đang lan tỏa

Phân bón chiếm 20-30% chi phí sản xuất trồng trọt tại Việt Nam. Khi giá urê nội địa tăng 85% từ đầu năm, dù mức truyền dẫn sang giá bán lẻ cho nông dân có độ trễ nhờ tồn kho, áp lực vẫn đang tích tụ mạnh.

Ngành chăn nuôi — nơi thức ăn chiếm 60-70% giá thành sản xuất — chịu áp lực kép từ cả giá nguyên liệu thức ăn và chi phí vận tải. Giá thức ăn chăn nuôi có thể tăng 10% trong giai đoạn căng thẳng Trung Đông kéo dài.Vietstock Từ đầu năm, nhiều doanh nghiệp đã điều chỉnh tăng giá từ 100-300 đồng/kg, tương đương 7.000-12.000 đồng/bao 25-40 kg.Tin tức Nông nghiệp

Trong giai đoạn tháng 4 đến tháng 6/2026, chi phí sản xuất chăn nuôi có thể tăng 10-15%, lợi nhuận người chăn nuôi giảm 10-20%, hộ chăn nuôi nhỏ lẻ có nguy cơ thua lỗ.Thời báo Tài chính Giá phân bón thường truyền dẫn sang giá lúa gạo, rau màu theo chu kỳ 1-2 vụ mùa. CPI tháng 3/2026 đã tăng 4,65% so với cùng kỳ — mức cao nhất trong 5 năm, chủ yếu do sức ép từ năng lượng và vận tải.CafeF Rủi ro lạm phát thực phẩm quý 2-3/2026 là có thật khi áp lực chi phí đầu vào bắt đầu truyền dẫn sang giá bán lẻ.

Rủi ro chính sách: kịch bản can thiệp giá

Chính phủ đã có một số công cụ bình ổn. Thuế GTGT 5% áp dụng từ tháng 7/2025 cho phép doanh nghiệp phân bón khấu trừ thuế đầu vào, giảm chi phí sản xuất. Thủ tướng cũng đã ban hành công điện về tăng cường quản lý, điều hành và bình ổn giá năm 2026.VietnamPlus

Tuy nhiên, đây cũng chính là rủi ro trung hạn cho DPM và DCM. Nếu lạm phát thực phẩm leo thang quá nhanh, Chính phủ có thể yêu cầu doanh nghiệp phân bón giữ giá bán nội địa thấp hơn giá thế giới, hoặc hạn chế xuất khẩu — giống kịch bản Trung Quốc đã làm. Điều này sẽ trực tiếp thu hẹp biên lợi nhuận mà thị trường đang kỳ vọng.

Góc nhìn đầu tư: cơ hội ngắn hạn, thận trọng trung hạn

Yếu tố tích cực không thể phủ nhận: DPM và DCM hưởng lợi rõ ràng từ chênh lệch giá bán tăng trong khi chi phí đầu vào ổn định. Q1/2026 được dự báo là quý "vàng" với lợi nhuận tăng 140-188% so với cùng kỳ. Việt Nam tự chủ urê, ít bị tổn thương hơn so với các nước phụ thuộc nhập khẩu hoàn toàn.

Nhưng bức tranh lớn cho thấy nhiều rủi ro đáng cân nhắc. Cổ phiếu đã tăng 22-27% trước khi điều chỉnh, mức giá hiện tại đã phần nào phản ánh kỳ vọng. Rủi ro chính sách can thiệp giá luôn hiện hữu nếu lạm phát thực phẩm tăng quá nhanh. Quan trọng nhất: nếu xung đột kết thúc hoặc Hormuz được mở lại, giá urê có thể điều chỉnh mạnh — kéo theo toàn bộ câu chuyện lợi nhuận đột biến.

Cuộc xung đột Iran-Hormuz đang tạo ra một cú sốc ngầm vượt xa giá dầu. Từ phân bón đến thức ăn chăn nuôi, từ ruộng đồng đến bàn ăn, chuỗi tác động đang lan tỏa với độ trễ 1-2 quý. Nhà đầu tư cần nhìn xa hơn cổ phiếu dầu khí để thấy bức tranh toàn cảnh; bởi khi giá urê tăng 81%, người chịu thiệt cuối cùng không phải trader, mà là hàng chục triệu hộ nông dân và người tiêu dùng.