Nhìn vào con số, phiên giao dịch ngày 6/4/2026 kể một câu chuyện thú vị. VN-Index giảm 0,54% về 1.674,99 điểm, 263 mã đỏ lửa chỉ 67 mã xanh. Nhưng giữa sắc đỏ bao trùm, LPB bứt phá ấn tượng: tăng trần 6,96% lên 46.100 đồng, khối lượng giao dịch đạt 3,68 triệu cổ phiếu — gấp gần 4 lần bình quân các phiên trước. Tính cả tuần từ 31/3 đến 6/4, LPB đã tăng khoảng 10% từ mức 41.900 đồng.

Động lực đằng sau cú bứt phá này là thông tin LPBank dự kiến trình ĐHCĐ thường niên 2026 phương án chia cổ tức năm 2025 bằng cổ phiếu với tỷ lệ lên tới 30% — mức cao nhất trong nhóm ngân hàng niêm yết mùa đại hội năm nay.CafeF

Bốn ngân hàng, bốn phương án tăng vốn

LPBank không phải trường hợp duy nhất. Mùa ĐHCĐ tháng 4–5/2026 đang chứng kiến một làn sóng tăng vốn điều lệ chưa từng có tại các ngân hàng thương mại cổ phần.VietnamPlus Nhìn vào con số cụ thể của từng ngân hàng, bức tranh sẽ rõ ràng hơn.

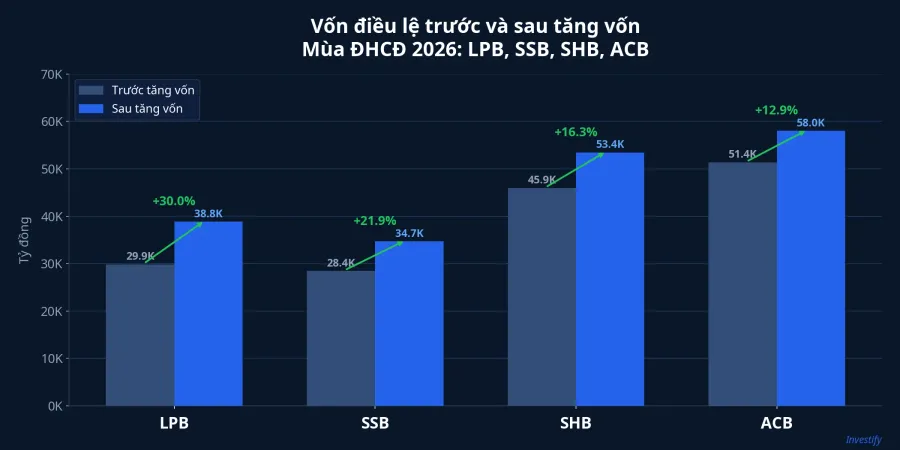

LPBank (LPB) dự kiến phát hành cổ phiếu trả cổ tức với tỷ lệ 30%, tức cổ đông sở hữu 100 cổ phiếu sẽ nhận thêm 30 cổ phiếu mới.CafeF Với khoảng 2,987 tỷ cổ phiếu đang lưu hành, ngân hàng sẽ phát hành thêm khoảng 896 triệu cổ phiếu mới, nâng vốn điều lệ từ 29.870 tỷ đồng lên xấp xỉ 38.830 tỷ đồng. Đây là tỷ lệ cổ tức cổ phiếu cao nhất nhóm ngân hàng niêm yết.

SeABank (SSB) trình phương án tăng vốn điều lệ từ 28.450 tỷ đồng lên 34.688 tỷ đồng (tăng 21,92%) thông qua phát hành 583,8 triệu cổ phiếu trả cổ tức tỷ lệ 20,5% và tối đa 40 triệu cổ phiếu ESOP.VietnamBiz Mục tiêu lợi nhuận trước thuế năm 2026 đặt ở mức 7.068 tỷ đồng.KienThuc ĐHCĐ dự kiến ngày 22/4/2026. Giá SSB phiên 6/4 ở mức 16.750 đồng, giảm nhẹ 0,30%.

SHB đã được Ngân hàng Nhà nước chấp thuận phương án tăng vốn điều lệ lên 53.442 tỷ đồng thông qua phát hành 750 triệu cổ phiếu mới, bao gồm chào bán cho cổ đông hiện hữu, chào bán riêng lẻ và ESOP.NhịpSốngKinhDoanh Năm 2025, SHB đạt lợi nhuận trước thuế 15.028 tỷ đồng, tăng 30% so với năm trước.VietnamBiz Giá SHB phiên 6/4 ở mức 14.700 đồng, giảm 1,34%.

ACB trình phương án chia cổ tức năm 2025 tỷ lệ 20%, gồm 13% bằng cổ phiếu (phát hành 667,77 triệu cổ phiếu mới) và 7% bằng tiền mặt, tổng chi trả khoảng 10.273 tỷ đồng.VietnamBiz Vốn điều lệ dự kiến tăng lên hơn 58.000 tỷ đồng, mục tiêu lợi nhuận 2026 tăng 14%.Vietstock Giá ACB phiên 6/4 ở mức 23.300 đồng, giảm 0,85%.

Tại sao ngân hàng đồng loạt tăng vốn ngay lúc này?

Nguyên nhân sâu xa nhất đằng sau làn sóng này là lộ trình áp dụng Basel III tại Việt Nam.NguoiQuanSat Theo dự thảo Thông tư của Ngân hàng Nhà nước, các ngân hàng thương mại phải nâng tỷ lệ an toàn vốn tối thiểu (CAR) lên 10,5% vào năm 2033, bao gồm CET1 tối thiểu 7%, Tier 1 tối thiểu 8,5% và bộ đệm dự phòng vốn 2,5%.VietnamPlus

Hiện tại, chỉ khoảng 10 ngân hàng đang áp dụng Basel III tương đối đầy đủ, bao gồm ACB, LPBank, SeABank, VIB, HDBank và một số ngân hàng lớn khác.DNSE Điều này có nghĩa phần lớn ngân hàng trong hệ thống vẫn đang "chạy nước rút" để đáp ứng yêu cầu mới.

Điều đáng chú ý hơn cả là từ năm 2026, Ngân hàng Nhà nước dự kiến chuyển sang cơ chế phân bổ hạn mức tăng trưởng tín dụng dựa trên tỷ lệ CAR. Ngân hàng nào có CAR cao hơn sẽ được cấp hạn mức tín dụng lớn hơn — tạo ra lợi thế cạnh tranh trực tiếp. Đây chính là lý do các ngân hàng đua nhau tăng vốn: không chỉ để đáp ứng yêu cầu pháp lý, mà còn để giành lợi thế trong cuộc đua tăng trưởng tín dụng.

Bối cảnh thị trường càng khiến cuộc đua thêm gay cấn. VN-Index đã giảm 4 phiên liên tiếp từ mức 1.702,93 điểm (ngày 1/4) xuống 1.674,99 điểm (ngày 6/4), mất khoảng 1,6% trong tuần đầu tháng 4. Tuy nhiên, chính trong bối cảnh khó khăn này, việc LPB tăng gần 7% ngược dòng cho thấy dòng tiền đang "định giá lại" giá trị của các ngân hàng có kế hoạch tăng vốn mạnh.

Cổ tức cổ phiếu: bản chất và hiệu ứng tâm lý

Đây là điểm mà nhiều nhà đầu tư cá nhân vẫn nhầm lẫn. Về bản chất, cổ tức bằng cổ phiếu không tạo ra giá trị mới cho cổ đông — nó đơn thuần là chia nhỏ chiếc bánh hiện có thành nhiều miếng hơn. Nếu một ngân hàng chia cổ tức 30% bằng cổ phiếu, giá tham chiếu sau ngày chốt quyền sẽ được điều chỉnh giảm tương ứng khoảng 23% (= 30/130).

Lấy ví dụ cụ thể với LPB: nếu giá trước ngày chốt quyền là 46.100 đồng, giá tham chiếu điều chỉnh sẽ khoảng 35.460 đồng. Cổ đông có 100 cổ phiếu trị giá 4,61 triệu đồng sẽ có 130 cổ phiếu, nhưng tổng giá trị vẫn khoảng 4,61 triệu đồng — về mặt lý thuyết không thay đổi.

Vậy tại sao thị trường vẫn hưng phấn? Có hai lý do chính. Thứ nhất, tâm lý "nhận thêm cổ phiếu miễn phí" vẫn rất mạnh trong nhóm nhà đầu tư cá nhân, dù thực tế giá sẽ điều chỉnh tương ứng. Hiệu ứng tâm lý này đẩy giá tăng trước ngày chốt quyền. Thứ hai, giá rẻ hơn sau điều chỉnh thu hút dòng tiền mới — cổ phiếu trở nên "rẻ hơn" trên bảng giá, thu hút nhà đầu tư mới tham gia, đặc biệt với các ngân hàng có nền tảng tốt.

Nhưng giá trị thực nằm ở chỗ khác. Tăng vốn giúp ngân hàng mở rộng năng lực kinh doanh. Với cơ chế tín dụng mới theo CAR, mỗi đồng vốn tăng thêm trực tiếp chuyển hóa thành hạn mức tín dụng lớn hơn, từ đó tạo ra thu nhập lãi ròng (NII) cao hơn trong tương lai.

Phân loại: tăng vốn thực chất hay đối phó

Nhìn vào con số, có thể chia rõ hai nhóm ngân hàng trong mùa tăng vốn này.

Nhóm tăng vốn thực chất bao gồm LPBank và ACB. LPBank chia cổ tức 30% bằng cổ phiếu hoàn toàn từ lợi nhuận giữ lại, và giá cổ phiếu tăng 10% trong tuần cho thấy thị trường tin vào chất lượng tăng vốn. ACB chia cả tiền mặt (7%) lẫn cổ phiếu (13%), cho thấy ngân hàng đủ dư dả để vừa trả tiền thật cho cổ đông, vừa tăng vốn. Mục tiêu lợi nhuận tăng 14% phản ánh sự tự tin vào hiệu quả sử dụng vốn mới.VietnamBiz

Nhóm tăng vốn để đáp ứng yêu cầu gồm SHB và SeABank. SHB phát hành 750 triệu cổ phiếu mới bao gồm cả chào bán cho nhà đầu tư bên ngoài, không chỉ từ lợi nhuận. CAR của SHB ở mức thấp nhất trong nhóm, cho thấy áp lực tuân thủ Basel III lớn hơn. SeABank tăng vốn 21,92% kết hợp cổ tức cổ phiếu và ESOP, nhưng mục tiêu lợi nhuận 7.068 tỷ đồng tương đối khiêm tốn so với quy mô vốn mới.KienThuc

Nhà đầu tư cá nhân nên cân nhắc gì?

Với nhà đầu tư đang cân nhắc tham gia nhóm cổ phiếu ngân hàng mùa ĐHCĐ, có hai chiến lược chính. Mua trước ngày chốt quyền phù hợp nếu tin rằng giá sẽ phục hồi nhanh sau pha loãng, nhưng rủi ro là giá có thể đã phản ánh hết kỳ vọng — như LPB đã tăng 10% trong tuần. Mua sau ngày chốt quyền an toàn hơn: chờ giá điều chỉnh về mức tham chiếu mới, phù hợp với nhà đầu tư trung và dài hạn.

Bốn tiêu chí quan trọng cần đánh giá trước khi ra quyết định. Một là ROE sau tăng vốn, bởi ngân hàng nào duy trì ROE cao sau khi vốn tăng mới thực sự đáng đầu tư. Hai là nguồn gốc tăng vốn: ưu tiên ngân hàng tăng vốn từ lợi nhuận giữ lại (LPB, ACB) hơn là chào bán mới. Ba là so sánh tốc độ tăng lợi nhuận mục tiêu 2026 với tốc độ pha loãng — lợi nhuận phải tăng nhanh hơn pha loãng thì cổ đông mới thực sự hưởng lợi. Bốn là CAR hiện tại: ngân hàng có CAR cao sẵn (ACB, LPBank) tăng vốn để tăng trưởng, trong khi ngân hàng CAR thấp (SHB) tăng vốn vì bắt buộc.

Lịch ĐHCĐ ngân hàng tháng 4/2026

| Ngân hàng | Ngày ĐHCĐ | Cổ tức cổ phiếu | Tăng vốn điều lệ |

|---|---|---|---|

| SeABank (SSB) | 22/4/2026 | 20,5% | Lên 34.688 tỷ (+21,92%) |

| SHB | 22/4/2026 | Chưa công bố chi tiết | Lên 53.442 tỷ |

| ACB | Tháng 4/2026 | 13% cổ phiếu + 7% tiền mặt | Lên 58.000 tỷ |

| LPBank (LPB) | Tháng 4/2026 | 30% | Lên ~38.830 tỷ (+30%) |

Nhìn vào toàn cảnh, mùa ĐHCĐ ngân hàng 2026 không đơn thuần là mùa "chia quà" cổ tức. Đằng sau những con số 20–30% hấp dẫn là cuộc đua tăng vốn bắt buộc để đáp ứng Basel III và giành lợi thế trong cơ chế phân bổ tín dụng mới. Nhà đầu tư cần nhìn xuyên qua hiệu ứng tâm lý "nhận cổ phiếu miễn phí" để đánh giá chất lượng tăng vốn thực sự. Cú bứt phá 6,96% của LPB ngay giữa lúc thị trường chung lao dốc là tín hiệu rõ ràng: dòng tiền thông minh đang phân biệt rõ giữa ngân hàng tăng vốn từ sức mạnh nội tại và ngân hàng tăng vốn để đối phó.