Nhìn vào con số lợi nhuận 6.446 tỷ đồng năm 2025 của Vincom Retail (VRE), nhiều nhà đầu tư sẽ ngay lập tức nghĩ đến một năm bứt phá ngoạn mục. Tăng trưởng 57,4% so với năm trước, vượt 37% kế hoạch. Nhưng khi tách lớp dữ liệu, bức tranh thực sự phức tạp hơn nhiều.

Lợi nhuận kỷ lục nhờ thương vụ bất thường

VRE khép lại năm 2025 với lợi nhuận sau thuế đạt 6.446 tỷ đồng.Thanh Niên Con số ấn tượng, nhưng ẩn sau đó là một thương vụ đóng góp phần lớn mức tăng: bán Vincom Center Nguyễn Chí Thanh.

Cuối tháng 10/2025, VRE hoàn tất chuyển nhượng 99,99% vốn tại Công ty TNHH Bất động sản Vincom NCT với giá trị 3.630 tỷ đồng.MekongASEAN Theo ước tính của BSC (Chứng khoán BIDV), thương vụ này mang lại khoảng 1.900 tỷ đồng lợi nhuận một lần, ghi nhận trong quý 4/2025.CafeF

Nói cách khác, nếu loại trừ khoản lãi bất thường này, lợi nhuận cốt lõi của VRE năm 2025 ước đạt khoảng 4.500–4.600 tỷ đồng. Vẫn là mức tốt nhất lịch sử, nhưng câu chuyện "tăng 57%" trở nên ít ấn tượng hơn đáng kể. Đây là lý do nhà đầu tư cần nhìn xuyên qua tiêu đề, vào bản chất dòng tiền thực sự.

Kế hoạch 2026: thấp hơn nhưng thực chất hơn

Tại ĐHCĐ 2026, VRE đặt mục tiêu doanh thu thuần 10.132 tỷ đồng (tăng 16%) và lợi nhuận sau thuế 5.375 tỷ đồng.Doanh Nhân Nhìn bề ngoài, 5.375 tỷ thấp hơn 6.446 tỷ thực hiện năm 2025. Tuy nhiên, khi so sánh với lợi nhuận cốt lõi đã loại trừ khoản một lần, kế hoạch 2026 thực ra tăng khoảng 15–17%. Đây mới là tốc độ tăng trưởng thực chất mà nhà đầu tư nên quan tâm.

Cấu trúc doanh thu 2026 cho thấy sự chuyển dịch rõ ràng. Mảng cho thuê và dịch vụ liên quan dự kiến đạt 9.719 tỷ đồng (tăng 14%), trong khi doanh thu chuyển nhượng bất động sản chỉ khoảng 413 tỷ đồng. Điều này phản ánh một VRE "sạch" hơn, tập trung vào doanh thu lặp lại từ cho thuê thay vì phụ thuộc vào các thương vụ bán tài sản mang tính thời điểm.

Tuy nhiên, có ba yếu tố đáng lưu ý trong kế hoạch mở rộng. Thứ nhất, VRE chỉ mở thêm 1 TTTM mới trong năm 2026 (Vincom Plaza Đan Phượng, Hà Nội, diện tích 25.000 m²), so với 3 TTTM khai trương năm 2025. Tốc độ mở rộng chậm lại rõ rệt. Thứ hai, tiến độ bàn giao shophouse tại Vinhomes Royal Island và Golden Avenue (tổng đầu tư hơn 5.500 tỷ đồng) đã hoãn từ 2025 sang 2026–2027. Thứ ba, chi phí vận hành hệ thống 90 TTTM trên cả nước tiếp tục là áp lực khi giá năng lượng biến động.

Tỷ lệ lấp đầy: điểm sáng thật sự

Điều đáng chú ý trong báo cáo tài chính của VRE là tỷ lệ lấp đầy. Toàn hệ thống đạt 88,1% cuối năm 2025, tăng 2,7 điểm phần trăm so với năm trước. Các Vincom Center và Mega Mall duy trì trên 90%.VietnamBusinessInsider Đặc biệt, lượng khách hàng tăng 21% so với cùng kỳ, phản ánh tiêu dùng nội địa đang phục hồi tích cực.

Bên cạnh đó, VRE đang phát triển mô hình Vincom Collection — khu phố thương mại đa trải nghiệm thế hệ mới, với tổng quỹ đất thương mại lên tới gần 300 ha tại các khu vực như Ocean City, Vinhomes Global Gate và Vinhomes The Gallery.VnExpress Nếu mô hình này thành công, nó sẽ mở ra dư địa tăng trưởng diện tích sàn cho thuê đáng kể trong 3–5 năm tới.

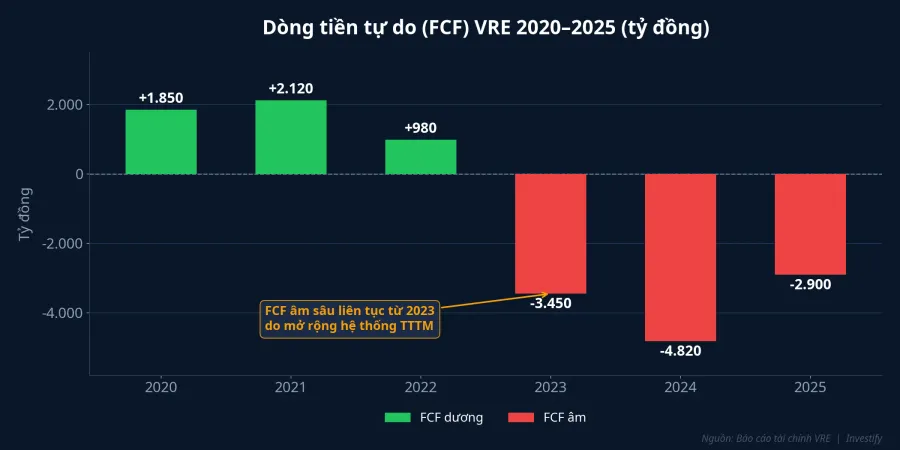

Sáu năm không cổ tức: tiền đi đâu?

Đây là năm thứ 6 liên tiếp VRE không chia cổ tức, giữ lại toàn bộ lợi nhuận lũy kế khoảng 27.000 tỷ đồng.Doanh Nhân Dòng tiền tự do (FCF) liên tục âm sâu từ 2023, cho thấy VRE đang ở giữa chu kỳ đầu tư nặng.

Tiền đang được dùng cho ba mục đích chính: mua shophouse trong hệ sinh thái Vingroup (hơn 5.500 tỷ đồng tại Vinhomes Royal Island và Golden Avenue), mở rộng diện tích sàn cho thuê đưa tổng hệ thống lên 90 TTTM với 1,91 triệu m² diện tích sàn, và tài trợ phát triển mô hình Vincom Collection mới.

Chiến lược này có logic rõ ràng: xây dựng tài sản sinh dòng tiền dài hạn. Nhưng với cổ đông nhỏ lẻ, 6 năm chờ đợi mà không nhận được đồng cổ tức nào là thử thách kiên nhẫn lớn. Câu hỏi đặt ra là khi nào chu kỳ đầu tư kết thúc và dòng tiền tự do quay về vùng dương.

VRE và kỳ vọng nâng hạng FTSE

VRE là một trong 28 cổ phiếu dự kiến được thêm vào chỉ số FTSE khi Việt Nam chính thức được nâng hạng lên thị trường mới nổi thứ cấp vào tháng 9/2026.Tin Nhanh Chứng Khoán FTSE Russell dự kiến công bố kế hoạch phân kỳ vào ngày 7/4/2026.

Cổ phiếu VRE đã tăng hơn 23% sau thông báo nâng hạng tháng 10/2025. Đây là yếu tố hỗ trợ trung hạn quan trọng, khi dòng vốn ngoại từ các quỹ ETF theo dõi chỉ số FTSE sẽ tự động mua vào các cổ phiếu thành phần. Tuy nhiên, nhà đầu tư cần lưu ý rằng kỳ vọng nâng hạng đã được phản ánh một phần vào giá.

Nhận định: cơ hội giá trị hay bẫy tăng trưởng?

VRE đang ở vị thế đặc biệt trong ngành bất động sản thương mại Việt Nam. Doanh nghiệp dẫn đầu phân khúc với hệ thống 90 TTTM, mảng kinh doanh cốt lõi ổn định và tăng trưởng hai chữ số. Nhưng nhà đầu tư cần phân biệt rõ giữa lợi nhuận "headline" có yếu tố một lần và lợi nhuận bền vững.

Về điểm tích cực, tỷ lệ lấp đầy cải thiện liên tục, doanh thu cho thuê tăng đều, mô hình Vincom Collection mở ra dư địa mới, và VRE hưởng lợi trực tiếp từ lộ trình nâng hạng FTSE. Về rủi ro, tốc độ mở rộng TTTM chậm lại, 6 năm không cổ tức tạo áp lực kỳ vọng từ cổ đông, và dòng tiền tự do âm sâu cho thấy VRE vẫn đang trong giai đoạn đầu tư nặng.

Câu hỏi mấu chốt cho nhà đầu tư dài hạn: liệu mảng cho thuê cốt lõi có đủ mạnh để duy trì tăng trưởng 15%/năm khi VRE không còn tài sản để bán? Con số 2026 sẽ là phép thử quan trọng.