Nhìn vào con số, VHM đang viết nên chương mới trong lịch sử cổ tức thị trường Việt Nam. Nhưng đằng sau mức tăng 15% chỉ trong một tuần, dữ liệu giao dịch đang kể một câu chuyện phức tạp hơn nhiều so với tâm lý hưng phấn trên các diễn đàn.

Hai phiên tăng trần, thanh khoản đột biến

Vinhomes (VHM) trở thành tâm điểm thị trường đầu tháng 4/2026 khi cổ phiếu tăng kịch trần hai phiên liên tiếp ngày 01/04 và 02/04, mỗi phiên chạm biên độ tối đa 6,99%. Riêng phiên 02/04, khối lượng giao dịch đột biến lên hơn 17,5 triệu cổ phiếu, gấp gần ba lần mức trung bình 20 phiên trước đó. Kết thúc tuần giao dịch ngày 04/04, VHM đóng cửa tại 119.200 đồng, vốn hóa đạt khoảng 489.600 tỷ đồng.

Lực đẩy chính đến từ nghị quyết Đại hội đồng cổ đông (ĐHCĐ) thường niên 2026, nơi ban lãnh đạo Vinhomes công bố hàng loạt mục tiêu tài chính gây chấn động thị trường.

Mục tiêu tài chính 2026: con số nói lên điều gì?

Điều đáng chú ý trong kế hoạch năm nay là mức tham vọng rõ rệt. Vinhomes đặt mục tiêu doanh thu hợp nhất 250.000 tỷ đồng và lợi nhuận sau thuế 50.000 tỷ đồng, tăng lần lượt 63% và 15% so với năm 2025.Vietstock Nếu đạt được, đây sẽ là mức lợi nhuận cao nhất trong lịch sử doanh nghiệp.

Năm 2025, Vinhomes đã hoàn thành ấn tượng với doanh thu hợp nhất 153.271 tỷ đồng (tăng gần 50%) và lợi nhuận sau thuế 43.335 tỷ đồng (tăng 24%), vượt kế hoạch đề ra.Tuổi Trẻ Nền tảng này tạo cơ sở cho ban lãnh đạo đặt mục tiêu cao hơn, nhưng khoảng cách giữa 153.271 tỷ doanh thu thực hiện và 250.000 tỷ kế hoạch là rất lớn, đòi hỏi tốc độ tăng trưởng 63% trong một năm.

Gói cổ tức kỷ lục: gần 1 tỷ USD tiền mặt

Đáng chú ý hơn cả mục tiêu doanh thu là gói cổ tức chưa từng có tiền lệ. Vinhomes dự kiến chi cổ tức tiền mặt 6.000 đồng/cổ phiếu, tương đương tổng chi khoảng 24.644 tỷ đồng (gần 1 tỷ USD), đồng thời phát hành cổ tức cổ phiếu tỷ lệ 100%.VnExpress Nguồn chi trả đến từ lợi nhuận chưa phân phối tích lũy đến cuối năm 2025, đạt khoảng 202.644 tỷ đồng.

Tổng giá trị cổ tức (tiền mặt + cổ phiếu) ước đạt 66.000 tỷ đồng, là mức kỷ lục chưa từng có trên thị trường chứng khoán Việt Nam.CafeF Con số này tạo tâm lý FOMO mạnh mẽ, đặc biệt khi kỳ vọng FTSE Russell nâng hạng Việt Nam đang được cộng hưởng. Theo Bloomberg, FTSE Russell sẽ công bố kết quả đánh giá giữa kỳ vào ngày 07/04/2026, với khả năng nâng hạng chính thức có hiệu lực từ tháng 9/2026.Bloomberg VHM, với vốn hóa gần 490.000 tỷ đồng, nằm trong nhóm hưởng lợi chính từ dòng vốn ETF thụ động nếu kịch bản này xảy ra.

Bốn tín hiệu cảnh báo từ dữ liệu

Dù đà tăng ấn tượng, bốn tín hiệu từ dữ liệu giao dịch và cấu trúc tài chính đang đặt ra câu hỏi nghiêm túc cho nhà đầu tư.

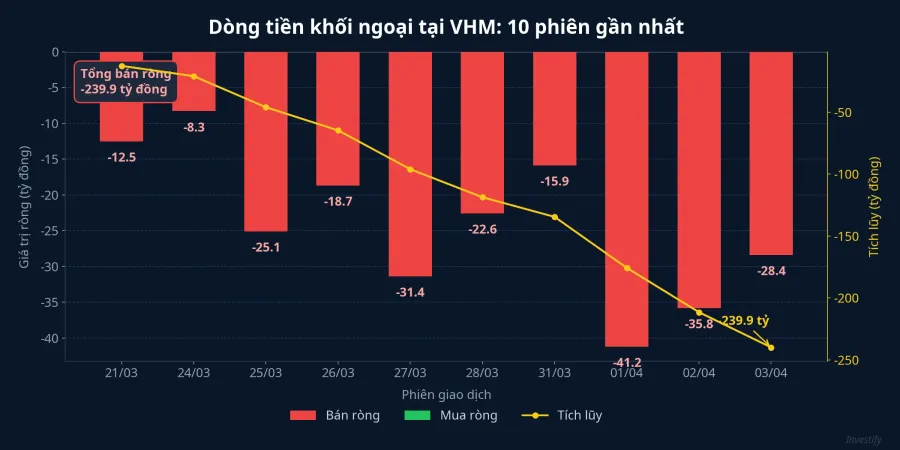

Khối ngoại bán ròng gia tăng

Lũy kế ba phiên đầu tháng 4, khối ngoại bán ròng VHM khoảng 950 tỷ đồng.Thời báo Tài chính Riêng phiên 03/04, giá trị bán ròng đạt 457 tỷ đồng.CafeF Lực mua trong nước đang hấp thụ tốt lượng cung từ khối ngoại, nhưng câu hỏi đặt ra là liệu dòng tiền nội có duy trì được khi cổ phiếu đã tăng 15% chỉ trong một tuần. Thanh khoản VHM giảm từ 17,5 triệu cổ phiếu (phiên 02/04) xuống còn khoảng 6 triệu cổ phiếu ở các phiên cuối tuần, cho thấy dấu hiệu chững lại.

Nhà phân tích hạ khuyến nghị

Một số nhà phân tích đã hạ khuyến nghị VHM từ "Mua" xuống "Tăng tỷ trọng", đồng thời tăng mức chiết khấu lên 45% so với ước tính giá trị tài sản ròng (RNAV), từ mức 40% trước đó, do đánh giá rủi ro gia tăng.DauTuCoPhieu.net Khi những tổ chức vốn lạc quan nhất bắt đầu thận trọng, nhà đầu tư cá nhân cần xem xét kỹ lưỡng trước khi chạy theo đà tăng.

Pha loãng từ cổ tức cổ phiếu

Cổ tức cổ phiếu 100% sẽ tăng số cổ phiếu lưu hành từ khoảng 4,1 tỷ lên hơn 8 tỷ đơn vị. Về bản chất, đây là phép chia nhỏ và không ảnh hưởng giá trị doanh nghiệp. Tuy nhiên, EPS và giá trị sổ sách trên mỗi cổ phiếu trong mô phỏng pro-forma sẽ giảm một nửa, điều dễ gây nhầm lẫn cho nhà đầu tư chưa quen đọc báo cáo tài chính điều chỉnh.

Doanh số bán hàng có thể chậm lại

Doanh số năm 2025 tăng mạnh nhờ bán sỉ cho đối tác lớn, tạo nền so sánh cao. Một số dự phóng cho thấy doanh số bán hàng có thể giảm tới 36% trong năm 2026 khi hiệu ứng bán sỉ không lặp lại. Nếu kịch bản này diễn ra, mục tiêu doanh thu 250.000 tỷ đồng sẽ phụ thuộc rất nhiều vào tiến độ bàn giao các dự án mới như Phước Vĩnh Tây, Vinhomes ven vịnh Cam Ranh, và Global Gate Hạ Long.

Tuần tới: ba yếu tố quyết định

FTSE Russell ngày 07/04: đây là sự kiện trọng yếu nhất. Nếu kết quả tích cực, tâm lý thị trường sẽ được hỗ trợ mạnh và VHM có thể tiếp tục hưởng lợi. Bất kỳ sự chậm trễ nào trong lộ trình nâng hạng sẽ tạo áp lực chốt lời đáng kể.

Diễn biến thanh khoản: nếu khối lượng giao dịch tiếp tục co lại dưới 6 triệu cổ phiếu/phiên, áp lực chốt lời có thể chiếm ưu thế trước dòng tiền mua mới.

Mặt bằng lãi suất: lãi suất tiết kiệm đã vọt lên 8-9%/năm, tạo áp lực kép lên cả sức mua bất động sản lẫn chi phí vốn của Vinhomes với danh mục nợ vay hơn 141.000 tỷ đồng.

Nhìn xa hơn gói cổ tức

VHM đang ở giao điểm giữa câu chuyện tăng trưởng lợi nhuận kỷ lục và hàng loạt rủi ro cấu trúc. Nhà đầu tư ngắn hạn cần theo dõi sát kết quả FTSE Russell ngày 07/04 và diễn biến thanh khoản đầu tuần. Nhà đầu tư dài hạn nên nhìn xa hơn gói cổ tức hấp dẫn, đánh giá kỹ khả năng duy trì lợi nhuận khi doanh số bán hàng chậm lại và chi phí tài chính tăng.

Nhìn vào con số, hai mặt của đồng xu VHM chưa bao giờ rõ ràng đến thế. Điều quan trọng không phải là chọn phe lạc quan hay bi quan, mà là hiểu rõ cả hai mặt trước khi đưa ra quyết định.