Trong bối cảnh cuộc chiến khoáng sản chiến lược giữa các cường quốc ngày càng nóng, Việt Nam đang âm thầm định vị lại mình trên bản đồ tài nguyên thế giới. Chính sách này mở ra cơ hội hiếm có cho một nhóm nhỏ doanh nghiệp nội địa, nhưng đi kèm những rủi ro mà nhà đầu tư cần hiểu rõ trước khi hành động.

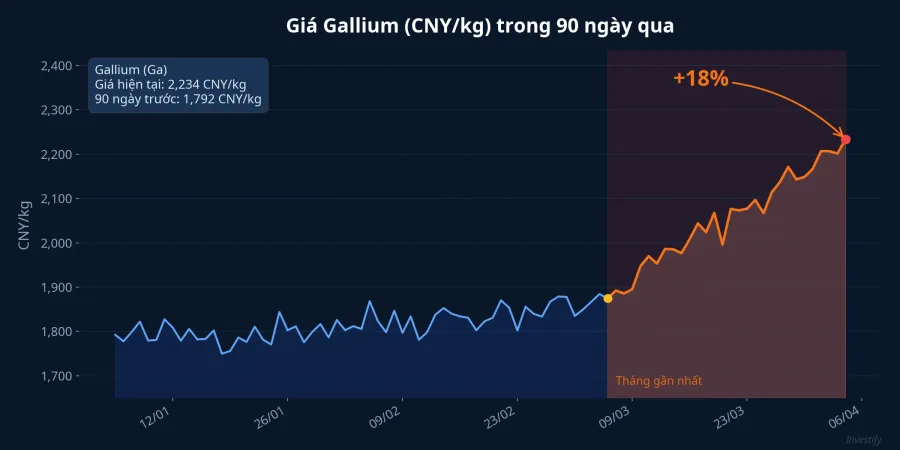

Trung Quốc siết nguồn cung, giá Gallium leo thang

Giá Gallium 99,99% tại Trung Quốc đang dao động quanh mức 2.150–2.250 CNY/kg, tăng gần 18% chỉ trong vòng một tháng và tăng hơn 31% từ đầu năm 2026. Trên thị trường quốc tế, giá Gallium xuất khẩu FOB Trung Quốc ở mức khoảng 400 USD/kg, phản ánh mức phí cấp phép xuất khẩu đáng kể mà Bắc Kinh đang áp đặt.Fastmarkets

Dù đã tạm đình chỉ lệnh cấm xuất khẩu hoàn toàn sang Mỹ từ tháng 11/2025, Trung Quốc vẫn duy trì cơ chế cấp phép từng trường hợp với Gallium, Germanium và Antimony. Nói cách khác, Bắc Kinh không "mở cửa" mà chỉ "hé cửa" có chọn lọc, giữ quyền kiểm soát nguồn cung như một công cụ địa chính trị.Fastmarkets

Theo lộ trình này, các quốc gia phụ thuộc vào khoáng sản Trung Quốc buộc phải tìm nguồn thay thế. Và Việt Nam đang nổi lên như một ứng viên sáng giá.

Luật Khoáng sản mới: Việt Nam chuyển từ xuất thô sang chế biến sâu

Luật Địa chất và Khoáng sản 2024 (số 54/2024/QH15) cùng Nghị định 21/2026/NĐ-CP đã chính thức cấm xuất khẩu khoáng sản dưới dạng quặng thô, buộc doanh nghiệp phải đầu tư chế biến sâu trước khi đưa sản phẩm ra thị trường quốc tế. Đất hiếm được xếp vào nhóm "khoáng sản chiến lược đặc biệt", không được xuất khẩu thô dưới bất kỳ hình thức nào.VnEconomy

Với trữ lượng đất hiếm lớn, Việt Nam đang được các cường quốc công nghệ "gõ cửa". Hàn Quốc đã ký thỏa thuận thành lập Trung tâm Chuỗi cung ứng Khoáng sản Chiến lược Hàn–Việt, cam kết chuyển giao công nghệ tinh luyện.Rare Earth Exchanges Nhật Bản, Mỹ và EU cũng đang đẩy mạnh hợp tác.

Chính sách này mở ra cơ hội theo hai hướng: doanh nghiệp sở hữu mỏ được hưởng lợi từ giá khoáng sản tăng, trong khi yêu cầu chế biến sâu tạo động lực nâng cấp chuỗi giá trị. Trong 3–5 năm tới, những doanh nghiệp đầu tư vào công nghệ tinh luyện sẽ có lợi thế cạnh tranh vượt trội.

Bốn cổ phiếu khoáng sản chiến lược đáng theo dõi

KSV: "Người được chọn" cho đất hiếm Đông Pao

Tổng Công ty Khoáng sản TKV (KSV) sở hữu vai trò then chốt trong dự án đất hiếm Đông Pao tại Lai Châu, mỏ đất hiếm lớn nhất Việt Nam với trữ lượng hơn 11,3 triệu tấn, chiếm hơn một nửa trữ lượng đất hiếm cả nước.Báo Đấu thầu

Năm 2025, KSV ghi nhận doanh thu 14.554 tỷ đồng (tăng 10%), lợi nhuận sau thuế 1.908 tỷ đồng (tăng 56%). KSV đã tìm được đối tác thử nghiệm công nghệ phân tách đất hiếm tại Đông Pao, đánh dấu bước tiến quan trọng trong lộ trình thương mại hóa khoáng sản chiến lược.CafeF

MSR: Mỏ vonfram lớn nhất thế giới ngoài Trung Quốc

MSR vận hành mỏ Núi Pháo (Thái Nguyên), mỏ vonfram lớn nhất thế giới ngoài Trung Quốc, với chuỗi giá trị khép kín qua nhà máy tinh luyện MTC. Đây chính là mô hình "chế biến sâu" mà chính sách mới đang hướng tới.

Năm 2025, doanh thu đạt 7.443 tỷ đồng, EBITDA 2.175 tỷ đồng (tăng 22%), riêng mảng vonfram đạt 4.458 tỷ (tăng 33%).VnExpress Với giá vonfram tiếp tục neo cao, MSR đặt mục tiêu lợi nhuận 1.700–2.500 tỷ đồng cho năm 2026.Dân trí Cổ phiếu MSR đã tăng hơn 96% từ đầu năm, phản ánh kỳ vọng lớn từ thị trường.

HGM: Nhà sản xuất Antimony hiếm hoi ngoài Trung Quốc

HGM khai thác và tinh luyện Antimony tại mỏ Mậu Duệ (Hà Giang), một trong số ít nhà sản xuất Antimony ngoài Trung Quốc trên toàn cầu. Khi Bắc Kinh siết xuất khẩu Antimony, HGM trở thành điểm đến thay thế cho các nhà nhập khẩu Mỹ và EU. Tuy nhiên, thanh khoản cổ phiếu rất thấp (chỉ khoảng 2.700 cp/phiên), đòi hỏi nhà đầu tư phải kiên nhẫn và chấp nhận rủi ro biến động giá.

BMC: Titan–Zircon chờ chất xúc tác từ chế biến sâu

BMC khai thác và chế biến Ilmenite (quặng titan), Zircon, Rutile tại Bình Định, nguyên liệu đầu vào cho sản xuất TiO₂ (bột màu công nghiệp) và gốm sứ cao cấp. Đây là doanh nghiệp không có nợ vay, hoạt động ổn định nhưng quy mô nhỏ. Lệnh cấm xuất quặng thô có thể là chất xúc tác nếu BMC đẩy mạnh đầu tư nhà máy xỉ titan, nâng giá trị sản phẩm lên gấp nhiều lần. Thanh khoản cũng rất thấp (khoảng 2.600 cp/phiên).

Hiệu suất YTD 2026: Phân hóa mạnh

Nhìn vào hiệu suất từ đầu năm 2026, nhóm khoáng sản chiến lược phân hóa rõ rệt. MSR dẫn đầu với mức tăng ấn tượng +96,3%, KSV theo sau với +58,3%, trong khi VN-Index giảm 5,6%. Ngược lại, BMC (-9,8%) và HGM (-17,4%) chưa bắt nhịp được xu hướng. Điều này cho thấy thị trường đang "chọn lọc" rất kỹ: chỉ những doanh nghiệp có sản phẩm chế biến sâu và đối tác quốc tế rõ ràng mới được định giá lại.

Rủi ro cần cân nhắc

Nhóm cổ phiếu khoáng sản chiến lược mang lại tiềm năng lớn nhưng đi kèm rủi ro không nhỏ:

- Thanh khoản thấp: HGM và BMC chỉ giao dịch vài nghìn cổ phiếu mỗi phiên, khó mua bán khối lượng lớn và dễ bị thao túng giá.

- Rủi ro pháp lý: Tiến độ cấp phép khai thác (đặc biệt dự án Đông Pao của KSV và gia hạn mỏ Mậu Duệ của HGM) có thể chậm trễ, ảnh hưởng trực tiếp đến kế hoạch kinh doanh.

- Biến động giá hàng hóa: Giá vonfram, Antimony, đất hiếm biến động mạnh theo chu kỳ. Một đợt giảm 20% có thể xóa sạch kỳ vọng tăng trưởng ngắn hạn.

- Cạnh tranh quốc tế: Úc, Canada, Mỹ đang đẩy mạnh tự chủ khoáng sản, có thể giảm sức cạnh tranh của sản phẩm Việt Nam trong trung hạn.

Triển vọng dài hạn

Việt Nam đang ở vị thế thuận lợi hiếm có khi ba yếu tố cùng hội tụ: tài nguyên phong phú, chính sách ưu tiên chế biến sâu, và làn sóng dịch chuyển chuỗi cung ứng khỏi Trung Quốc. Theo lộ trình, khi các nhà máy tinh luyện đi vào hoạt động và các thỏa thuận hợp tác quốc tế được hiện thực hóa, nhóm cổ phiếu KSV, MSR, HGM, BMC có thể được định giá lại đáng kể.

Tuy nhiên, đây là câu chuyện dành cho nhà đầu tư kiên nhẫn, sẵn sàng chấp nhận thanh khoản thấp và biến động để đổi lấy tiềm năng tăng trưởng trong chu kỳ 3–5 năm tới.