Nhìn vào con số dự báo từ các công ty chứng khoán cho quý I/2026, bức tranh lợi nhuận ngành ngân hàng đang phân hóa ở mức chưa từng thấy. Trong khi phần lớn nhà băng niêm yết duy trì tăng trưởng hai chữ số, một cái tên quen thuộc lại đi ngược hoàn toàn: Sacombank được dự báo giảm lợi nhuận tới 31–46% so với cùng kỳ. Mùa BCTC bắt đầu từ tuần 6–10/4, và đây là thời điểm quan trọng để nhà đầu tư định vị lại danh mục.

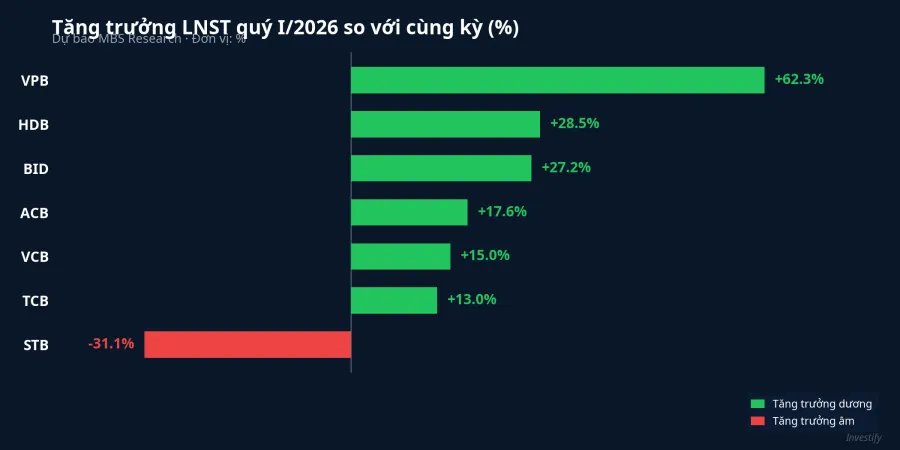

VPBank dẫn đầu tăng trưởng với +62,3%

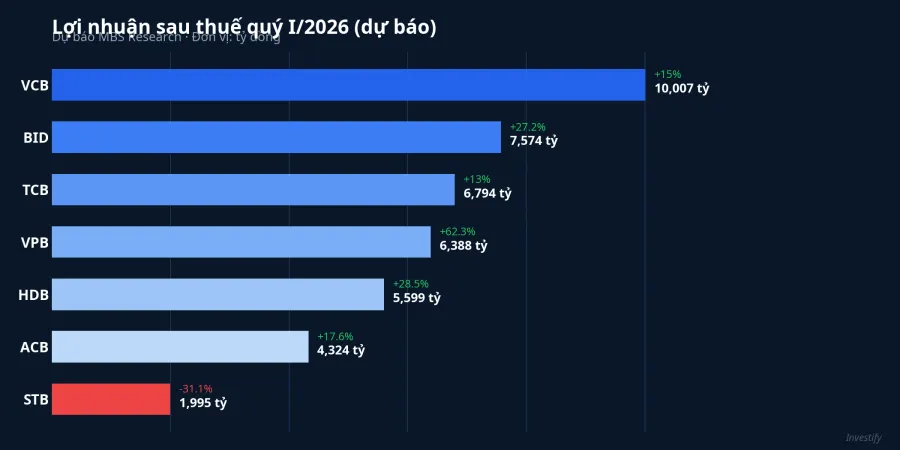

Điều đáng chú ý nhất trong bảng dự báo quý I/2026 là VPBank (VPB). Theo ước tính của MBS Research, lợi nhuận sau thuế của VPB có thể đạt 6.388 tỷ đồng, tăng 62,3% so với cùng kỳ năm 2025.MekongAsean

Động lực chính đến từ hai nguồn: thu nhập lãi thuần (NII) tăng mạnh khi tín dụng mở rộng, và chi phí dự phòng giảm đáng kể nhờ FE Credit cải thiện chất lượng tài sản. Đây là câu chuyện mà thị trường đã chờ đợi suốt hai năm qua. Khoản đầu tư vào FE Credit từng là gánh nặng lớn nhất trên bảng cân đối của VPB, kéo lùi lợi nhuận hợp nhất và khiến cổ phiếu VPB bị định giá thấp hơn so với các ngân hàng cùng nhóm.

Nếu xu hướng phục hồi tại FE Credit tiếp tục trong các quý tiếp theo, VPBank sẽ chính thức bước vào giai đoạn "hái quả" từ quá trình tái cơ cấu công ty tài chính tiêu dùng. Nhà đầu tư nên theo dõi hai chỉ số then chốt khi đọc BCTC quý I của VPB: tỷ lệ nợ xấu tại FE Credit và biên lãi thuần hợp nhất, bởi đây là hai yếu tố quyết định liệu mức tăng trưởng 62% có bền vững hay chỉ là hiệu ứng một lần.

BIDV và HDBank: Nhóm tăng trưởng trên 27%

Ngay sau VPBank, hai cái tên nổi bật là HDBank (HDB) với lợi nhuận sau thuế dự báo đạt 5.599 tỷ đồng (+28,5%) và BIDV (BID) đạt 7.574 tỷ đồng (+27,2%).CafeF

HDBank tiếp tục hưởng lợi từ tăng trưởng tín dụng mạnh, được kỳ vọng thuộc top đầu ngành với mức mở rộng trên 20%, cùng với biên lãi thuần (NIM) duy trì ở mức cao và áp lực dự phòng giảm. Chiến lược đa dạng hóa của HDB, kết hợp giữa cho vay tiêu dùng qua HD SAISON và tín dụng doanh nghiệp vừa và nhỏ, đang tạo ra nhiều nguồn thu nhập bổ trợ lẫn nhau.

Trong khi đó, BIDV với lợi thế chi phí vốn thấp nhờ nguồn tiền gửi từ Kho bạc Nhà nước, đang cho thấy hiệu quả rõ rệt trong bối cảnh lãi suất huy động tăng trở lại. Khi các ngân hàng tư nhân phải cạnh tranh huy động bằng lãi suất cao hơn, những ngân hàng có nguồn vốn giá rẻ từ khu vực công sẽ được hưởng lợi từ chênh lệch NIM rộng hơn. Điểm chung của cả hai ngân hàng là nền lợi nhuận năm trước không quá cao, tạo "base effect" thuận lợi cho con số tăng trưởng ấn tượng.

Nhóm giữa bảng: Vietcombank, ACB, Techcombank

Không phải ngân hàng nào cũng tăng trưởng ngoạn mục, nhưng nhóm giữa bảng vẫn cho thấy sức khỏe ổn định. Vietcombank (VCB) dẫn đầu về quy mô lợi nhuận tuyệt đối với 10.007 tỷ đồng, dù tốc độ tăng trưởng chỉ ở mức 15%.MekongAsean Điều này dễ hiểu: khi đã ở vị thế số 1 ngành, tốc độ tăng trưởng tự nhiên sẽ chậm lại do nền so sánh lớn.

ACB ghi nhận mức tăng 17,6% với lợi nhuận 4.324 tỷ đồng, phản ánh chiến lược mở rộng tín dụng thận trọng nhưng hiệu quả. ACB từ lâu được biết đến với chính sách quản trị rủi ro bảo thủ, ưu tiên chất lượng tài sản hơn tốc độ tăng trưởng, và con số này cho thấy chiến lược đó vẫn mang lại kết quả ổn định.

Techcombank (TCB) đạt 6.794 tỷ đồng, tăng 13%, một con số khiêm tốn hơn so với kỳ vọng thị trường. Nguyên nhân chủ yếu đến từ NIM chịu áp lực khi chi phí vốn (COF) tăng, trong khi nền lợi nhuận cùng kỳ năm trước đã ở mức cao. Thu nhập phí (fee income) từ bảo lãnh và bancassurance có dấu hiệu phục hồi, nhưng chưa đủ để bù đắp áp lực từ phía chi phí.

Sacombank: Ngân hàng duy nhất giảm lợi nhuận

Trường hợp đáng lo ngại nhất mùa BCTC này là Sacombank (STB). Theo dự báo của SSI Research, lợi nhuận trước thuế quý I/2026 có thể giảm tới 46% so với cùng kỳ.CafeF MBS Research cũng ước tính lợi nhuận sau thuế chỉ đạt 1.995 tỷ đồng, giảm 31,1%.MekongAsean

Nguyên nhân cốt lõi nằm ở hiệu ứng nền so sánh. Quý I/2025, Sacombank từng ghi nhận khoản thu nhập bất thường lớn từ xử lý tài sản tồn đọng, bao gồm Khu công nghiệp Phong Phú. Khi khoản này không còn lặp lại, lợi nhuận "thực" bộc lộ rõ áp lực từ NIM suy giảm và nợ xấu gia tăng. Tuy nhiên, nhà đầu tư cần phân biệt giữa sụt giảm do yếu tố bất thường và sụt giảm do sức khỏe doanh nghiệp suy yếu: triển vọng cả năm 2026 của STB vẫn được đánh giá tích cực nhờ kế hoạch hoàn tất tái cơ cấu và thu hồi các khoản nợ tồn đọng.

Ba bài học cho nhà đầu tư mùa BCTC

Bức tranh phân hóa lợi nhuận quý I/2026 mang đến ba bài học quan trọng cho nhà đầu tư cổ phiếu ngân hàng.

Thứ nhất, đừng đánh đồng cả ngành. Khoảng cách giữa VPBank (+62,3%) và Sacombank (-31,1%) lên tới gần 100 điểm phần trăm trong cùng một quý. Chọn đúng cổ phiếu quan trọng hơn nhiều so với chọn đúng ngành.

Thứ hai, cẩn trọng với hiệu ứng nền so sánh. Lợi nhuận giảm mạnh như trường hợp STB có thể do khoản thu nhập bất thường năm trước, không nhất thiết phản ánh sức khỏe doanh nghiệp suy yếu. Ngược lại, mức tăng trưởng cao đột biến như VPB cũng cần đánh giá xem có bền vững hay chỉ nhờ nền thấp.

Thứ ba, theo dõi NIM và chi phí dự phòng. Hai yếu tố này đang tạo ra sự khác biệt lớn nhất giữa các ngân hàng. Ngân hàng có NIM ổn định, chi phí vốn thấp và dự phòng giảm sẽ là "người chiến thắng" thực sự trong mùa báo cáo này. Khi lãi suất huy động có xu hướng tăng trở lại, lợi thế cạnh tranh sẽ nghiêng về phía những ngân hàng có cơ cấu nguồn vốn CASA cao hoặc nguồn tiền gửi từ khu vực công.

Mùa BCTC quý I/2026 bắt đầu từ tuần 6–10/4. Với bức tranh phân hóa sâu sắc như hiện tại, đây là thời điểm quan trọng để nhà đầu tư rà soát lại danh mục cổ phiếu ngân hàng, trước khi thị trường phản ứng với những con số thực tế.