Cổ phiếu DGC vừa tăng hơn 15% chỉ trong 4 phiên giao dịch, từ đáy 49.100 đồng ngày 30/3 lên 56.500 đồng phiên 3/4. Phiên trước đó, hơn 2,6 triệu cổ phiếu được kê mua giá trần trong bối cảnh thị trường chung đỏ lửa.Người Quan Sát

Nhìn vào đồ thị, đây có vẻ là tín hiệu phục hồi. Nhưng điều báo cáo không nói là: Chủ tịch HĐQT Đào Hữu Huyền vẫn đang bị tạm giam, hồ sơ kế toán bị niêm phong, và báo cáo tài chính kiểm toán năm 2025 chưa thể nộp. Rủi ro thực sự nằm ở những gì chưa xuất hiện trên bảng giá.

14 bị can, 3 thành viên HĐQT bị tạm giam

Ngày 17/3/2026, Cơ quan Cảnh sát điều tra Bộ Công an khởi tố 14 bị can tại Tập đoàn Hóa chất Đức Giang với ba tội danh: vi phạm quy định về kế toán gây hậu quả nghiêm trọng, vi phạm quy định về khai thác tài nguyên, và gây ô nhiễm môi trường.Tuổi Trẻ

Các cáo buộc bao gồm đổ thải trái phép tại Khu công nghiệp Tằng Loỏng (Lào Cai), khai thác trái phép hàng trăm nghìn tấn quặng apatit, và che giấu doanh thu gây thất thoát thuế. Chủ tịch Đào Hữu Huyền, Phó Chủ tịch Đào Hữu Duy Anh, và thành viên HĐQT Phạm Văn Hùng đều bị bắt tạm giam.Nhà Đầu Tư

Hậu quả tức thì: DGC lao dốc 5 phiên sàn liên tiếp từ 73.900 đồng xuống 51.700 đồng, tương đương giảm khoảng 30%, rồi tiếp tục rơi về đáy 49.100 đồng ngày 30/3.VnEconomy Đây là mức thấp nhất kể từ giữa năm 2023.

Cú bật 15%: tín hiệu phục hồi hay bẫy kỹ thuật?

Tính từ đáy 49.100 đồng, DGC đã phục hồi hơn 15% chỉ trong 4 phiên. Dòng tiền đổ vào mạnh, thanh khoản tăng đột biến. Nhưng ai đang mua, và họ đặt cược vào điều gì?

Một trong những yếu tố được nhắc đến nhiều nhất là việc DGC triệu tập Đại hội đồng cổ đông bất thường ngày 8/5/2026, với nghị trình bầu bổ sung 3 thành viên HĐQT thay thế nhân sự bị khởi tố.VnEconomy Ngày chốt danh sách cổ đông là 10/4/2026. Kỳ vọng: ban lãnh đạo mới sẽ tái cơ cấu quản trị và khôi phục niềm tin. Tuy nhiên, chưa rõ ứng viên nào sẽ được đề cử, và kết quả ĐHCĐ vẫn hoàn toàn bỏ ngỏ.

Ba rủi ro mà dòng tiền "bắt đáy" có thể bỏ qua

Rủi ro thứ nhất: BCTC kiểm toán 2025 bị treo vô thời hạn. Ngày 31/3, DGC gửi công văn xin chậm nộp BCTC kiểm toán do hồ sơ kế toán đang bị niêm phong phục vụ điều tra.MekongASEAN HOSE đã nhắc nhở về việc vi phạm nghĩa vụ công bố thông tin.Tin Nhanh Chứng Khoán Nếu tình trạng này kéo dài, DGC có nguy cơ bị đưa vào diện cảnh báo hoặc kiểm soát trên sàn HOSE. Đây không phải rủi ro giả định; đây là kịch bản có tiền lệ.

Rủi ro thứ hai: vụ án vẫn đang trong giai đoạn điều tra. Với 14 bị can và nhiều tội danh, chưa có dấu hiệu vụ việc sớm kết thúc. Mỗi diễn biến mới từ cơ quan điều tra đều có thể tạo ra cú sốc giá tiếp theo. Nhà đầu tư mua vào thời điểm này đang đặt cược rằng mọi tin xấu đã phản ánh hết vào giá, nhưng liệu có chắc chắn?

Rủi ro thứ ba: khoảng trống quản trị nghiêm trọng. Ba trong năm thành viên HĐQT bị tạm giam, doanh nghiệp hiện chỉ còn 2 thành viên điều hành. Con số này thấp hơn mức tối thiểu theo quy định. Một doanh nghiệp quy mô hàng chục nghìn tỷ hoạt động với bộ máy quản trị thiếu hụt là rủi ro vận hành rất lớn mà không phải chỉ báo kỹ thuật nào có thể đo lường.

Nền tảng kinh doanh: luận điểm của phe lạc quan

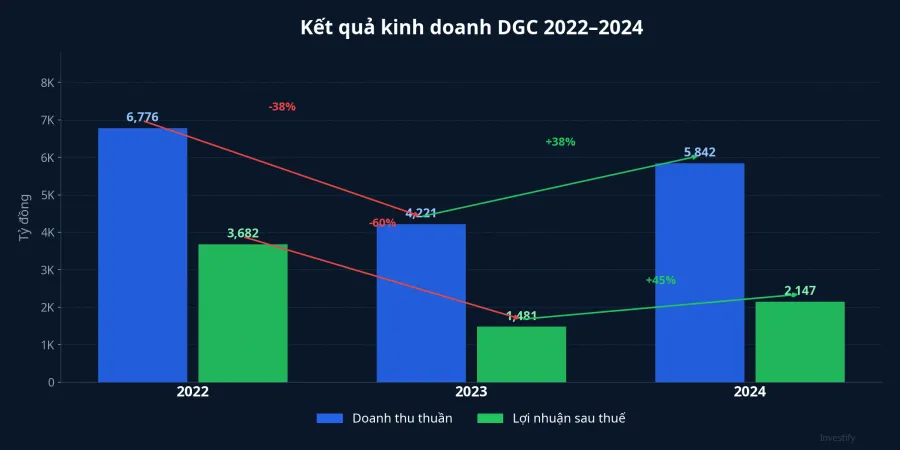

Không thể phủ nhận DGC sở hữu tài sản cốt lõi vững chắc. Năm 2024, doanh nghiệp ghi nhận doanh thu 5.842 tỷ đồng và lợi nhuận sau thuế 2.147 tỷ đồng. Trước đó, năm 2022 là đỉnh cao với doanh thu 6.776 tỷ và lợi nhuận 3.682 tỷ, trước khi suy giảm mạnh trong năm 2023 do chu kỳ ngành hóa chất đi xuống.

DGC là doanh nghiệp dẫn đầu ngành phốt pho vàng và hóa chất cơ bản tại Việt Nam, với hệ thống nhà máy tại Lào Cai và nguồn nguyên liệu apatit chiến lược. Đây là tài sản thực, có giá trị nội tại, và là luận điểm cốt lõi của nhóm nhà đầu tư cho rằng giá hiện tại đang "chiết khấu" quá mức cho rủi ro pháp lý.

Tuy nhiên, điều báo cáo không nói: tài sản tốt không miễn nhiễm với rủi ro quản trị. Trường hợp FLC sau khi Chủ tịch Trịnh Văn Quyết bị bắt năm 2022 là bài học sống: cổ phiếu lao dốc, kiểm toán gián đoạn, hủy niêm yết, và mất 3–4 năm để bắt đầu tái khởi động. DGC khác FLC ở tài sản vật chất — nhà máy, mỏ nguyên liệu, thị phần. Nhưng kịch bản BCTC bị treo và quản trị thiếu hụt thì đáng lo ngại tương đương.

Khi nào nên xem xét lại DGC?

Thay vì hành động theo cảm xúc hoặc chạy theo đồ thị ngắn hạn, nhà đầu tư nên đợi ít nhất ba điều kiện trước khi cân nhắc:

- ĐHCĐ bất thường 8/5 thành công: bầu được ban HĐQT mới đủ năng lực, có lộ trình quản trị rõ ràng.

- BCTC kiểm toán 2025 được công bố: xác nhận hoạt động kinh doanh cốt lõi không bị ảnh hưởng nghiêm trọng bởi vụ án.

- Vụ án có diễn biến rõ ràng hơn: phạm vi thiệt hại được xác định cụ thể, giảm bất định pháp lý.

Cổ phiếu tăng 15% có thể là tín hiệu phục hồi, nhưng cũng có thể là cú bật kỹ thuật trong xu hướng giảm dài hạn. Rủi ro thực sự nằm ở những gì chưa xuất hiện trên bảng giá: kết quả ĐHCĐ ngày 8/5 và tiến trình điều tra. Khi chưa có câu trả lời cho cả ba điều kiện trên, mọi quyết định mua vào đều mang tính đầu cơ thuần túy.

Bài viết thể hiện quan điểm phân tích của tác giả, không phải khuyến nghị đầu tư.